Статья обновлена 22.08.2024 года. Людей в России, имеющих в собственности жилье - 80,5%, при этом только у 8,5% оно в ипотеке. 58 миллионов россиян имеют хотя бы один кредит. Если рассмотреть структуру активов и обязательств отдельно конкретного человека, имеющего в собственности жилую недвижимость, то у 80% оно занимает 80% активов и более. Некоторые имеют обязательств больше, чем активов и уже одной ногой в финансовой яме.

Слабая финансовая грамотность, одновременно доступность займов и различных продуктов/услуг проблема современного общества. Весь финансовый мир для роста экономики пользуется механизмом обязательств, обещаний и активов под залог обязательств.

Несколько десятков раз в статьях сравнивал сходства человека с бизнесом, человек тоже может сделать свой бухгалтерский баланс и каждый квартал или год пересматривать его.

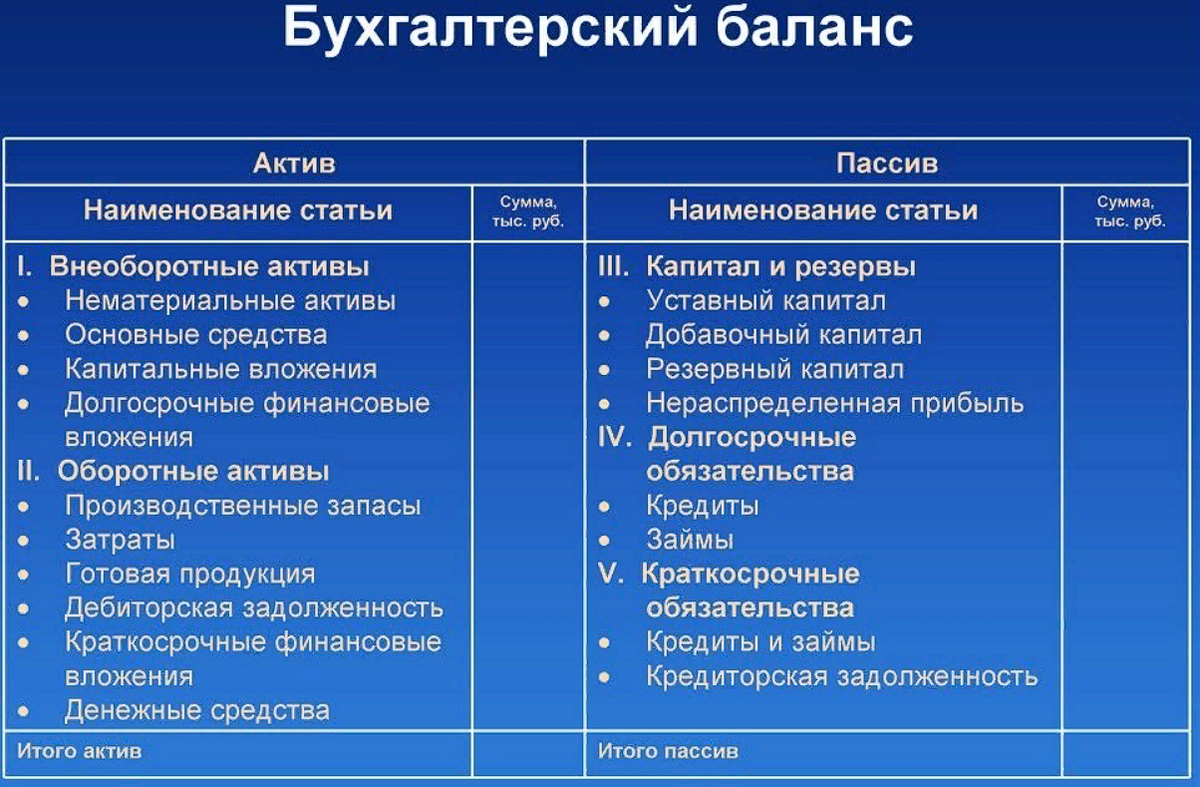

Бухгалтерский баланс и "физические лица"

Провел аудит своих активов и обязательств, оказалось, что, не учитывая оборотные активы доля недвижимости в активах чуть менее 70%, что по моему мнению много.

Стандартный бухгалтерский баланс компании, в нём есть активы и пассивы, при этом итог активов всегда должен быть равен итогу пассивов. Человеческий бухгалтерский баланс в моем понимании выглядит по-другому, но очень схож, у нас в основе выступают активы и обязательства.

Ранее публиковал статью, в которой рассказывал про активы, их диверсификацию и защиту своих накоплений. Данная статья не сыскала популярности в Дзене, но в Тинькофф Пульсе стала лидером среди моих материалов по количеству лайков за все время.

- Амортизационные/потребительские активы являются аналогом оборотных активов, они нам позволяют с большим удобством функционировать, наращивать инвестиционные и интеллектуальные активы

- Инвестиционные активы с одной стороны можно считать внеоборотными, с другой стороны они с легкостью могут быть конвертированы по рыночной цене в деньги

- Интеллектуальные активы имеют свойства трудной оценки их стоимости. Они позволяют или позволят генерировать прибыль, которую можно тратить на все виды активов.

В левой колонке у нас обязательства. Обычно обязательства: потребительские кредиты, кредиты на авто, ипотека, займы у знакомых. Возможно ещё есть виды обязательств, будут рад их услышать и добавить в таблицу.

Разница бухгалтерского баланса компании и "физического лица" в том, что у "физического лица" значение левой колонки не должно быть равно правой, чем значение левой колонки больше, тем лучше. Если правая колонка больше левой, то это тревожный знак.

Из Амортизационных/потребительских активов рассматриваю только балансовую стоимость денег в ₽. Амортизационных активов у человека больше 100 и считать балансовую стоимость каждого из них нудно и неэффективно. Если у вас есть желание можете посчитать только самых дорогих: ПК, телефон, мебель, техника, авто.

С инвестиционными активами легче, можно посмотреть их рыночную стоимость и посчитать балансовую всех активов.

Интеллектуальные трудно оценить по стоимости, их можно собрать в кучу и смотреть сколько денег они приносят и какая от них прибыль.

Главный интеллектуальный актив для вас это Вы :)

Обязательства

С обязательствами интересней, их можно считать по-разному, предлагаю считать с учётом на текущей момент времени обязательств.

Представим, что вы взяли в рассрочку на год Iphone за 120 000 ₽ с платежом в 10 000 ₽ в месяц. Сам Iphone переходит в категорию потребительских активов и изначально зачисляется уже по стоимости продажи по рынку, при этом обязательства зачисляются в полном объеме. Проходит 6 месяцев, соответственно в обязательствах по этому кредиту останется 60 000 ₽ и в активах стоимость по рынку. Бывают ситуации, когда обязательств по потребительскому активу больше, чем он стоит на данный момент.

Путешествия и свадьбы в кредит прибавляют обязательств, но не активов, от них максимум остаются эмоции.

Аналогично советую считать автокредиты и ипотеку. Ежемесячные платежи это одно, а вот сопоставление текущих обязательств по активу к его стоимости совершенно другое. Если будет затруднительное финансовое положение и не будет хватать денег для выполнения обязательств перед кредиторами, то будете понимать, что, продав этот актив, можно погасить оставшиеся по нему обязательства.

Если итого обязательств больше, чем итого активов, то надо серьезно задуматься о своем финансовом положении и потреблении.

Доход за год и финансовые отчёты

У компаний есть финансовые отчёты, где указывают выручку, прибыль и другие показатели, "физическое лицо" может сделать аналогичный отчёт. Советую не тратить время на вычет амортизации, оно того не стоит :).

Если у вас только один источник заработка и потребление идёт только вне рабочей деятельности, то сформировать отчёт намного легче. Вам необходимо взять свои квартальные или годовые доходы, вычесть из них расходы на потребление и три вида активов, получить значение. Если оно отрицательное, то это знак, что надо уменьшать расходы, если положительное, то у вас есть прибыль с остатками, которую можете потратить на потребление или один из трех видов активов.

С бумом инвестиций появилось много информации по поводу % с доходов в портфель акций/облигаций. Сейчас во многих источниках оно равно 10%. Если доход 60 000 ₽ в месяц, значит по "методичке" должны откладывать 6 000 ₽. Если получается положительное значение после доходы - расходы, то % в инвестиционные активы можно увеличить.

Моя цель - 50% от доходов в инвестиционные активы

Можно ещё считать нескорректированную чистую прибыль, ради того, чтобы посмотреть, как изменился баланс активов и обязательств. Считаю, что надо смотреть в первую очередь отчёт по доходам-расходам, переводам на инвестиционные и интеллектуальные активы. Может зарабатываете 600 000 ₽ в год, потратили 1 миллион ₽ за год, при этом ваша недвижимость, которая стоит 3 миллиона выросла на 50% за год, тогда формально чистый доход 1,1 миллиона ₽, а реальный минус 0.4 миллиона ₽.

Мой бухгалтерский отчёт активов и обязательств

Проанализировал свои активы и обязательства, неприятно удивился, что недвижимость в нём занимает 70%, при этом более 90% от этого значения жилая недвижимость, в которой проживаю. В портфеле активов 20 % занимают акции, на все остальное приходится 10%. Не стал считать амортизационные/потребительские активы кроме денег, пусть они в моем балансе будут равны 0, всю бытовую технику и мебель посчитал с рыночной стоимостью квартиры.

Обязательства мне было посчитать легче, в правой колонке у меня пусто, ничего не пришлось заполнять :).

👎 Чем плоха моя структура активов?

Большая доля в недвижимости, причем она используется для личных целей и не генерирует доходы, максимум она страхует от дополнительных расходов.

Богатые люди в недвижимости держат 20-30% своих активов, соответственно если у вас квартира стоит 5 миллионов ₽ и при этом занимает 80% активов, то при 30% активов в недвижимости ваши все активы должны быть не 6,25 миллиона ₽, а 16,66 миллионов ₽. Если ориентироваться на структуру активов богатых и пытаться ей соответствовать, большинству россиян и особенно любителям жилого бетона надо срочно пересматривать портфель активов. Москвичам в этом плане ещё труднее, так как квартиры там стоят в несколько раз дороже, чем в регионах, но, с другой стороны, там больший процент людей без жилой недвижимости в собственности.

Про любителей инвестиций в жилую недвижимости без больших капиталов

Не понимаю многих, кто "инвестирует" деньги в жилой бетон - в новостройке - в нынешнее время. Не рассматриваю Москву и Санкт-Петербург, там может быть перспективный район, рост стоимости от привлекательности района и другие факторы не присущи бетону в регионах. После ввода "льготной" ипотеки выросла стоимость квартир и соответственно снизилась доходность капитала, вкладываемого в них.

Сейчас доходность квартиры меньше вклада с учётом её рыночной стоимости и годовых доходов с неё.

Вложение в рост бетона? Это после ввода "льготной" ипотеки он прибавил и не факт, что так же будет в будущем. Представьте, сейчас бетон будет на тех же значениях в течение 10 лет, при этом учитывая рост спроса на ипотеку может уменьшиться рост спроса на аренду, особенно это касается регионов. Придется снижать стоимость аренды, чтобы конкурировать и это при том, что она сейчас уже ниже вкладов. Будет ли расти стоимость квадрата в будущем по всей России? Не думаю, опять же купленное по нынешним ценам жилье может уйти в минус по балансу :) .

Представим, что у человека в активах есть личное жилье за 5 миллионов ₽ и он берет ещё одно за 5 миллионов ₽, для детей на будущее и под сдачу на данный момент :). Многие "идут дальше" и берут "льготную" ипотеку на жилье, которое им не нужно и считают это инвестицией, чтобы у детей в будущем был свой уголок.

В среднем доходность 7%, что ниже ОФЗ, при этом срок инвестирования в бетон может быть десятки лет и при этом стоимость квартиры может не расти. Не понятно сможет ли на такой долгий срок выполнять обязательства и на чём основана уверенность их выполнения. Многие считают, что платежи от арендодателей будут равны платежам по ипотеке и выходит, что за ипотеку платят арендодатели. Это смешно, с учётом, что квартира должна обладать постоянным спросом на десять лет, при этом стоимость аренды не должна падать. Сейчас в регионах, думаю, что намного труднее сдавать жилье, так как людей, имеющих в собственности жилье увеличивается.

Не советую больше 50% активов держать в жилой недвижимости, если у вас есть личное жилье с рыночной стоимостью активов 5 миллионов, то дополнительно должно быть других активов на 5 миллионов и только после этого стоит рассматривать инвестиции в недвижимость

Какие проблемы в структуре активов и обязательств россиян и что делать?

- Большой процент активов в недвижимости

- Большой процент активов в амортизационных/потребительских

- "Чистых" обязательств больше чистых активов

- Полное игнорирование других инвестиционных активов кроме недвижимости и вкладов

Необходимо составить бухгалтерский баланс, проанализировать свои активы и обязательства, постепенно делать корректировки и следовать своему плану по балансу.

Подводим итоги

- Чтобы следить за своим финансовым здоровьем надо вести личный бухгалтерский баланс

- Чистую прибыль лучше считать без учета переоценки активов и обязательств

- Не стоит больше 50% активов держать в недвижимости

- Если ваши обязательства больше активов, то вы близки к банкротству и возможно, не сможете обслуживать долги

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.