Каждому товару или вещи свойственно стареть и приходить в негодность, но нам для жизненным процессов данная вещь нужна и обойтись мы без нее теоретически не можем. Например, у вас сломался холодильник и вам нужно покупать новый, но денег на его покупку нет и вы прибегаете к кредиту, соответственно часть времени тратите на %, который платите кредитору. Я предлагаю не оказываться в такой ситуации, а сформировать амортизационную копилку, из которой и стоит тратить средства на товары, которые приходят в негодность.

Как сформировать амортизационную копилку

В первую очередь стоит провести инвентаризацию и составить список вещей, которыми вы пользуетесь и которые "амортизируются". Дальше необходимо определить срок амортизации, после которого вещь приходит в негодность и ее необходимо менять. Последний параметр инфляция, нужно определить насколько в среднем товар дорожает каждый год.

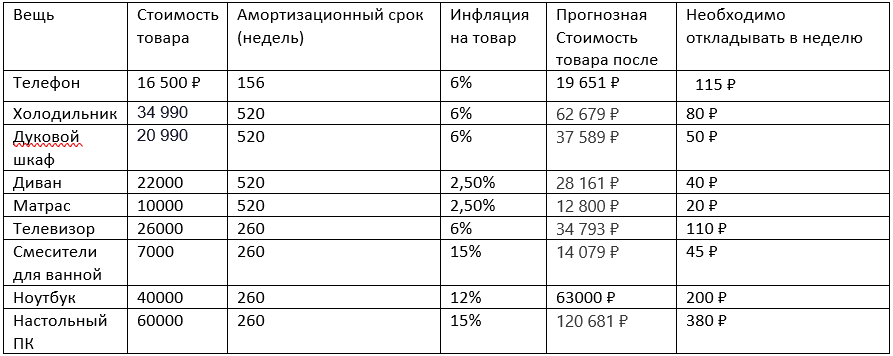

После этого необходимо заполнить таблицу. Например, я два года назад делал ремонт и потратил приличное количество денег, для того, чтобы постепенно и безболезненно для бюджета накапливать сумму для обновления товаров, которые выходят из строя или же для последующего капитального ремонта намного легче откладывать каждую неделю небольшую сумму, нежели в момент, когда она понадобилась искать средства.

Я решил составить небольшой список вещей для примера, чтобы показать, как делается данная таблица.

Если составить полную таблицу, то можно понять сколько необходимо денег откладывать каждую неделю, чтобы сформировать амортизационную копилку. Например в ходе эксперимента "Счастливо живем на прожиточный минимум" я уже высказывал свое мнение, что мне необходимо откладывать 2500 ₽ в неделю.

Немного математики и фиксированная сумма на определенный срок

- Представим, что вам необходимо пополнить свою амортизационную копилку в данный момент на 1 000 000 ₽. Но эта сумма будет тратиться в течение 10 лет или после.

- Нам необходимо, чтобы данная сумма сохранила свою покупательскую способность через 10 лет.

- Гадать с инфляцией и доходностью фондов довольно глупо, но я ради примера решил взять следующие данные: 6 % средняя инфляция в год, 8% годовая доходность.

- В итоге, сумма 1 000 000 ₽, чтобы сохранить свою покупательскую способность должна превратиться в 1 790 847 ₽.

- Если наша годовая доходность по фондам на 2% выше, чем инфляция, то через 10 лет будет следующая сумма : 2 158 925 ₽. Разница 368 078 ₽.

Нам необходимо откладывать каждую неделю 2280 ₽ в амортизационную копилку, чтобы через 10 лет без изымания средств накопилась сумма в 1 790 847 ₽. В год 118 560 ₽, в месяц 9 880 ₽.

Куда вкладывать средства, чтобы доходность была выше инфляции

Дальше надо определиться, как копить и куда вкладывать деньги, чтобы максимально покрыть инфляционную составляющую с минимальным риском.

Я рекомендую вкладывать в экономику и различные паевые инвестиционные фонды. Сейчас в России активно развивается фондовый рынок и паевых инвестиционных фондов предостаточно.

Я вкладываю в фонды от компаний Finex, Тинькофф и ВТБ. В среднем я рассчитал годовую доходность в районе 8%.

- Одни из самых популярных фондов, которые задевают основные инструменты: TUSD, TRUR, TEUR

- Можно приобрести паи фонда, который содержит только акции: FXDE, FXDM, FXES

- Есть более безопасный инструмент, фонды облигаций: FXTP, FXFA, TBRU

- Есть фонды на определенные сектора экономики: TGRN,TBIO

- Фонды следующие за популярными индексами: TMOS, TSPX

Я лишь привел примеры фондов, которыми пользуюсь в своей инвестиционной копилке. Данная информация не является индивидуальной инвестиционной рекомендацией. Вы же можете выбрать фонды к которым у вас лежит душа, самое главное создать амортизационную копилку и пополнять её согласно графику.

В некоторых товарах цены растут медленней, в других наоборот. В целом же если все округлить, то данные фонды покрывают инфляционные издержки.

Я рекомендую вначале свободные средства откладывать в амортизационную копилку, а уже потом инвестировать на безбедную старость.

Используя данные советы вы сможете безболезненно менять вещи выходящие из строя не прибегая к кредитным средствам.