Глава 4 заключение. Оптимизация расходов.

Чтобы понять, на чём лучше получится сэкономить, нужно:

- Определить основные категории трат.

- Затем разделить эти категории на обязательные и необязательные. Они будут у каждого свои. Например, у меня, помимо общепринятых «Коммуналка», «Питание» и т.п., есть обязательная категория трат «Карманные детям». Так мы приучаем детей грамотно распоряжаться деньгами (пока успехи так себе).

- Из всех категорий выбрать 3 самые крупные по сумме, и сократить расходы в них на 10-20%. Эффект от сокращения в крупных категориях будет заметнее, и мотивация экономить будет выше.

Смысл всех этих действий в том, чтобы сэкономить. И сэкономленное отправить в финансовый резерв и/или на мечту.

У нас 3 такие затратные категории: коммуналка (10% от всех расходов), питание (20%), развлечения (17%).

Экономить на коммуналке сложно. Можно, например, заменить лампочки на энергосберегающие или поставить рассекатель воды на кран. Экономия будет, конечно, но небольшая. Есть такие категории трат, которые сложно оптимизировать: кредиты, коммуналка, налоги. Суммы расходов на них чаще постоянны и фиксированны. Оплачивать эти обязательные категории нужно в первую очередь, потому что накапливаясь они могут обрушиться на голову в самый неподходящий момент.

Траты на питание лучше поддаются оптимизации. Обычно людей тригерит, на фразу «экономим на еде», видимо, сразу представляется рацион из картошки и пустых макарон. На самом деле, экономить на питании можно не в ущерб качеству. И автор толково и подробно, на нескольких страницах, рассказывает как это сделать.

У меня в ходу многое из книжных лайфхаков. Пару раз в месяц я провожу ревизию запасов в кладовке и морозилках (в этом году надо будет сделать побольше запас мороженого укропа и болгарского перца ☝🏻). Иногда пишу меню на неделю, и прикидываю примерный список продуктов.

Планомерно вести списки продуктов и заполнять таблички на меню у меня не хватает терпения. Поэтому вместо списков у меня накидана корзинка в Cбе*рмаркете. И как только появляется хороший промокод, я пополняю запасы заказом на доставку.

Для покупок пользуюсь картами с кэшбеком, картами с накоплением бонусов, картами лояльности магазинов.

Покупать продукты стараюсь со скидками, по акциям. Если акция хорошая, а продукт долго хранится, и мы гарантировано такое съедим, то делаю запас. В бакалейных запасах у меня всегда есть чай, кофе, сахар, соль, консервированные горошек, кукуруза и маслины, растительное масло, спагетти, яблочная пастила, сгущенка, мёд. И кошкина еда.

Раньше, когда работала, получалось учавствовать в оптовых закупках продуктов. Мы с коллегами неплохо экономили 😁при покупке свежей рыбы, колбасы, свежих и замороженных ягодах и овощах и т.д.

А ещё в своей семье стараемся поменьше покупать «мусорной» еды: чипсиков, дошираков, конфеток и т.п. Хотя иногда так и тянет съесть какую-нибудь гадость 😆

У каждой семьи могут быть свои, комфортные для нее способы сократить расходы на питание. При желании ваши усилия непременно окупятся: расходы снизятся на 10–20 %, а качество еды улучшится.

Наконец, третья большая категория для оптимизации, развлечения. Статья из необязательных расходов, т.е. теоретически можно вообще от неё отказаться. Практически же это означает лишиться отдыха и многих радостей. В этой связи мне нравится фраза: «Можно жить без необходимого, но нельзя без лишнего» 😁

Эта категория трат довольно гибкая, и конечно же, ее можно и нужно оптимизировать. И в книжке, опять на много страниц, описаны способы сокращения расходов на категорию «Развлечения». Многие из них широко известны: покупка купонов на купонаторах, билетов в кино на утренние сеансы, абонементов в театры и т.д.

И у нас, как в семье автора, развлечения планируются заранее, широкими мазками (даже висит семейный планёр на стене).

Планируйте время на отдых так же, как планируете его на рабочие дела.

С этого месяца хочу начать выделять лимит на эти траты, не более 5 000 р. в месяц.

А ещё мне нравится идея создания «Фонда радости» для развлечений и спонтанных покупок. У меня такой резервный фонд был и раньше, формировался из поступлений с моей зарплаты. Теперь и зарплаты нет, и свежих поступлений 😏 нужно придумать источник его формирования.

На тему спонтанных покупок в книжке тоже написано много букв. В качестве контроля за незапланированным эмоциональным шопингом предложены несколько способов:

- Оценка покупок с точки зрения времени.

Суть техники – посчитать, сколько стоят покупки не только в деньгах, но и в рабочем времени.

Стоимость часа рабочего времени считают так: сумму зарплаты делят на количество рабочих часов в календарном месяце.

После того, как мы узнаем сколько стоит наш час работы, задаём себе 3 вопроса перед каждой покупкой:

• Эта покупка действительно нужна? (да / нет.)

• Это эмоциональная или рациональная покупка?

• Готовы мы за нее столько работать?

2. Наклейка на банковскую карту или записка в кошелек: «Это мне точно надо?»

3. Осознанное отношение к деньгам.

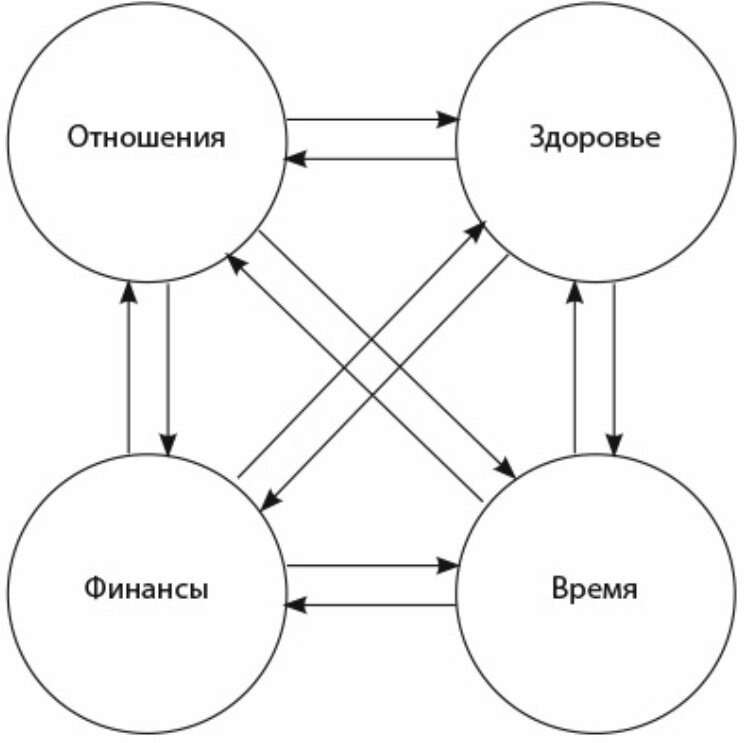

Я выделяю четыре основные сферы в жизни человека: время, здоровье, отношения и финансы. Все они связаны, и деньги так или иначе оказывают влияние на каждую из них.

Каждый из нас заслуживает лучшего. Поэтому потратив деньги мы должны приобрести не минутный каприз, а действительно стоящую вещь. Которая приносила бы выгоду в самых основных сферах.

Прежде чем отдать деньги, замрите на 10 секунд с кошельком или банковской картой в руках и спросите себя: «Что я приобретаю? Какую выгоду принесет мне эта покупка как минимум в одной-двух сферах, а в идеале – во всех?»

Вот он, секретик… О такой методике я ещё не слышала. Конечно, покупая молоко вряд ли стоит зависать над полкой в магазине задавая себе вопросы: «А как это молоко повлияет на мои отношения с мужем, детьми? Что я приобретаю, покупая его? Во что инвестирую и какой отдачи ожидаю? Какую выгоду принесёт? Как оно отразиться на моем здоровье? Стоит ли оно того времени, что я потратила идя в магазин и задавая эти вопросы?» 😁 хотя… почему бы и нет. Во всяком случае, для крупных покупок такой подход точно сработает.

Задумайтесь о том, чего вы достойны за свои деньги.

🙌🏻 закончили с главой 4. Дальше читаем про накопительство.