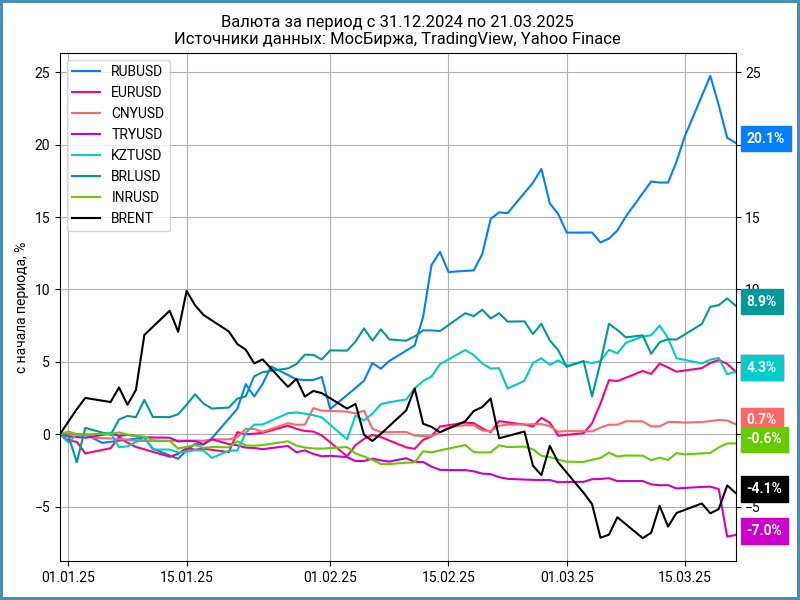

Краткий дайджест по рынкам и инструментам. Рубль скорректировался после резкого роста в середине недели, но остался в плюсе. Евро и юань торгуются дешевле к доллару в сравнении с офшорным рынком, может сказываться конец месяца и приближение налогового периода. Остаются низкими ставки РЕПО с КСУ в юане: нет дефицита валюты. Банк России выступил без сюрпризов, сохранил ключ, нужны новые сигналы рынку облигаций для роста или значимой коррекции. Корпоративные выпуски выступили лучше высокодоходных: ситуация с Гарант-Инвестом могла заставить задуматься относително новых дефолтов в низкорейтинговых бумагах. Активно выходят новые квазивалютные выпуски, появился новый номинал: $10. Золото обновляет исторические минимумы. Добавил свежую статистику от московского Росреестра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

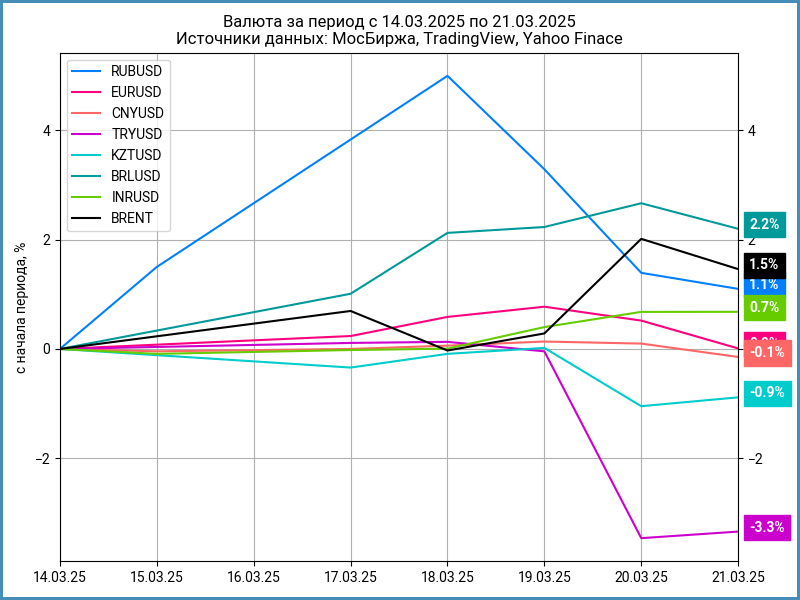

Рубль подрос на 1,1% к доллару по итогам недели, курс Банка России 84,64 руб./$. Лучше результат относительно юаня: +2,1%, с 11,82 руб./юань до 11,58 руб./юань. Нефть Brent подорожала на 1,5%, ушла выше $72, падение откладывается.

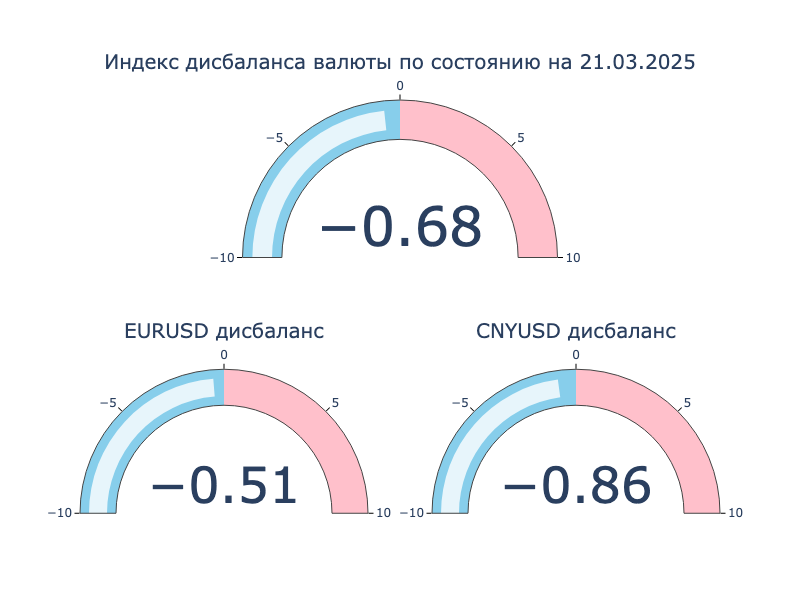

Поменялся знак дисбаланса по евро: торгуется на 0,5% дешевле в сравнении с офшорным рынком, похожая ситуация с юанем. Может влиять конец месяца, когда компании готовятся к налоговым платежам.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,8% годовых до +0,35% годовых. RUSFAR CNY: 0,15% годовых. Слабо отличается от данных прошлой недели, ситуация с валютой стабильна.

Облигации

Индекс RGBI подорожал на +0,7% за неделю, торгуется выше 112 пунктов. Длинные ОФЗ выросли на 1%. Двигались разнонаправленно корпоративные и высокодоходные облигации: +0,8% и -0,2%. Флоатеры прибавили 0,2%, линкеры в аутсайдерах: потеряли 1,4%. Основное снижение доходностей на кривой ОФЗ пришлось на дюрацию до 2 лет.

Банк России оставил ключ на уровне 21%, без сюрпризов пресс-релиз и пресс-конференция, рынок будет искать новые идеи на следующей неделе.

Минфин привлек 97,9 млрд руб. при спросе 161,4 млрд руб. с учетом ДРПА в сравнении с 245,5 млрд руб. и 350,5 млрд руб. неделей ранее, пришлось вернуться к дисконтам. Рынок осторожничал перед заседанием Банка России. Остался последний квартальный аукцион, собрали 1,4 трлн руб. при плане 1 трлн руб.

Инфляция опять замедлилась: с +5,9% до +3,2% в пересчете на год. Не так оптимистично выглядит результат без плодоовощей, если убрать всю группу вместе с огурцами и картошкой. Банк России смотрит на долгосрочную динамику => логично учитывать недельные данные в перспективе, больше внимания уделять помесячным цифрам.

Притормозили короткие и средние ОФЗ, в аутсайдерах ОФЗ 26237 и ОФЗ 26224: -0,8-1%. Дорожали длинные выпуски с дюрацией 5,6+ лет. Лидировали ОФЗ 26233, ОФЗ 26230 и ОФЗ 26238: +1,1%. Росли флоатеры за исключением ОФЗ 29024 и ОФЗ 29027. Корректировались линкеры: -1,4-2,5%. Выглядит низкой вмененная инфляция по ОФЗ 52003 и ОФЗ 52004, может появиться повод для роста.

Значения RUSFAR и RUONIA: 21,45% годовых и 21,45% годовых. Сохраняется профицит банковской ликвидности: 1,2 трлн руб.

Сузились спреды по группам AAA и AA, слабо изменились в A, расширились в BB. История с Гарант-Инвестом могла охладить оптимизм для низкорейтингового сегмента. Потерял репрезентативность индекс BBB: в составе Гарант-Инвест, спреды в космосе.

Апелляция сохранила право по обслуживанию облигационного долга Домодедово. Думаю, история еще не закончилась.

Вышел на торги ИЭК Холдинг, ИЭКХолд1Р3: купон 23,75% годовых против начального ориентира 25% годовых. Объем вырос с 1 млрд руб. до 2 млрд руб. Цена пятницы: 102,63%.

Закрыл неделю на уровне 100,49% флоатер Атомэнергопрома, Атомэнп04: купон КС + 220 бп в сравнении с начальным ориентиром КС + 270 бп.

Торгуется ниже номинала МОНОПОЛия, МОНОП 1P04: купон 26,5% годовых при начальном ориентире 27% годовых. Увеличили объем с 0,5 млрд руб. до 1 млрд руб.

Чуть выше номинала новый флоатер Совкомбанк Лизинга, СовкмЛ П09: КС + 200 бп, на уровне начального ориентира. Объем вырос с 3 млрд руб. до 10,75 млрд руб.

Закрыла пятницу на уровне 99,95% Брусника, Брус 2P05: купон 24,75% годовых при начальном ориентире 25,25% годовых.

Торгуются на уровне 99,99% и 102,88% свежие ВсеИнструменты, ВсИнстр1Р5 и ВсИнстр1Р6: купоны КС + 375 бп и 23,5% годовых при начальных ориентирах КС + 450 бп и 24,5% годовых.

Вышел на торги флоатер Черкизово, ЧеркизБ1P8: купон КС + 220 бп против начального ориентира КС + 275 бп, цена пятницы 99,98%.

Закрыл неделю на отметке 99,87% флоатер Металлоинвеста, МЕТАЛИНP13: купон КС + 190 бп в сравнении с начальным ориентиром КС + 225 бп. Увеличили объем с 20 млрд руб. до 30 млрд руб.

Продолжает радовать РЖД: новый длинный РЖД 1Р-41R вышел с купоном 17,15% годовых в сравнении с начальным ориентиром 17,6% годовых, торгуется выше 102%.

Разместил облигации ДелоПортс, ДелПорт1P4: купон 20,75% годовых при начальном ориентире 23% годовых, увеличили объем с 10 млрд руб. до 15 млрд руб., торгуется выше номинала.

Закрыл пятницу на уровне 101,81% Интерлизинг, ИнтЛиз1Р11: купон 24% годовых против начального ориентира 25% годовых, объем вырос с 3,5 млрд руб. до 4,5 млрд руб.

Торгуется по 100,5% Биннофарм, БинФарм1P5, летал на 110%: купон 23,5% годовых при начальном ориентире 24,5% годовых, увеличили объем с 3 млрд руб. до 6 млрд руб.

Последняя цена пятницы 100,75% по новому выпуску Аэрофьюэлз, Аэрфью2Р04: купон 24,75% годовых в сравнении с начальным ориентиром 25,5% годовых, объем вырос с 1 млрд руб. до 1,6 млрд руб.

Закрыл неделю на отметке 103,89% Девар Петро, ДЕВАР 1Р1, на 150 млн руб. с купоном 29,5% годовых при начальном ориентире 30% годовых.

Стартовал выше номинала, 100,47%, новый выпуск Синара – Транспортные Машины, СТМ 1P5: купон КС + 500 бп, на уровне начального ориентира.

Торгуется ниже номинала Новосибирскавтодор, NSKATD-03: купон 26% годовых, на уровне начального ориентира, пока раздали не весь выпуск.

Собрал заявки по выпуску 003-Р11 X5 с офертой через 2 года: купон 17,25% годовых при начальном ориентире 17,75% годовых, объем увеличили с 5 млрд руб. до 15 млрд руб. Техническое размещение 24 марта.

Закрыл книги по облигациям серий 001Р-04, 001Р-05 и 001Р-06 Сибур: купон КС + 250 бп, на уровне начального ориентира, суммарный объем 143 млрд руб. против плана 90 млрд руб. Техническое размещение 24 марта.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Снизились доходности ПИК К 1Р5, появились новые высокодоходные истории: Полипласт и Агро Зерно Юг. Суверенные выпуски в евро с дюрацией до 3 лет торгуются выше по доходности в сравнении с бумагами Газпрома.

Богатая неделя на новые размещения:

- Начал торговаться долларовый Евраз, с купоном 9,5% годовых и объемом $300 млн. Собирали книгу с ориентирами 10% годовых и $150 млн. Поднимался выше 104%, закрыл неделю на отметке 101,75% или 8,85% годовых.

- Разместился Норильский никель, купон 8% годовых и объем $800 млн при начальном ориентире 9% годовых и $200 млн. Последняя цена пятницы: 100,44% или 7,83% годовых.

- Вышел на вторичку Полипласт с купоном 13,7% годовых и объемом $30 млн против начального ориентира 13,9% годовых и $10 млн. Закончил пятницу на уровне 101,5% или 13,67% годовых.

- Выпускает квазивалютные бумаги Агро Зерно Юг: купон 15% годовых, объем $2 млн, номинал... $10, кто меньше? Сходили выше 104% в первый день торгов, закрыли неделю по 100,47% или 14,98% годовых.

Рынок разбирает квазивалютные выпуски, особенно высокорейтинговых эмитентов. Впереди новый Фосагро с долларовыми облигациями на $200 млн с ориентиром по купону 9% годовых.

Акции

Индекс МосБиржи не удержал рост середины недели, скорректировался на 0,1% в итоге. Лучший результат показали потребсектор и финансы: +1,8% и +0,7%. Совет директоров X5 рекомендовал дивиденды в размере 648 руб./акцию или 17,8% относительно закрытия пятницы. Общий размер превышает чистую прибыль по году, неочевидно с нераспределенной прибылью в капитале: могут позволить такие выплаты, но это может оказаться разовой историей. Аустайдеры недели: ИТ и стройка, -2,5% и -1,4%. Индекс ИТ копает дно с начала года.

Американские S&P 500 и NASDAQ в легком плюсе: +0,5% и +0,2% на фоне смягчения риторики по новым тарифам и запланированной встрече с китайским лидером. Доходность десятилетних US Treasuries продолжают торговаться близко к 4,3% годовых.

Китайский SSE Composite потерял 1,6% за неделю, возвращается к уровням начала года. Прошли распродажи в технологических акциях.

Драгметаллы

Продолжает обновлять исторические максимумы золото: +1,1% по итогам недели, пробило отметку $3k. Корректировались серебро и платина, остался на месте палладий. Серебро растеряло почти все преимущество над золотом с начала года.

Геополитика, тарифы и ситуация с глобальной экономикой поддерживают неопределенность и спрос на защитные активы.

Криптовалюты

Неделя прошла без суперрезультатов по BTC и ETH: +0,1% и +2,9%, торгуются близко к $84k и $2k.

Расширяется линейка ETF на криптовалюты: Volatility Shares запустила 2 фонда по фьючерсам на Solana, классический и с двойным плечом. Solana и Cardano вошли в перечень валют, которые Дональд Трам включил в стратегический крипторезерв.

Развернулись потоки в фондах BTC: приток $0,7 млрд против оттока $0,8 млрд неделей ранее. Отстает ETH, оттоки 4 недели подряд: $0,1 млрд в сравнении с $0,2 млрд на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик прибавил 0,6% по итогам недели, результат с начала года: +4% в сравнении с инфляцией +2,28%.

Вышли свежие цифры от московского Росреестра. Держится жилая первичка: +29% к январю, +62,9% к февралю 2024 года и +47,1% к февралю 2023 года. Бодрый результат для зимы, сложно понять долю продаж по рассрочке.

Любопытная ситуация с ипотекой: зарегистрировали более 11к сделок в феврале, превышали порог в июле, октябре и декабре 2024 года. Не сдается вторичный рынок: 12,1к сделок, +27% к январю, +12,6% к февралю 2024 года и +12,8% к февралю 2023 года. Не заметно обвала на рынке при таких цифрах: держится ипотека, часть могла уйти на вторичный рынок. Посмотрим на статистику первички в разрезе ипотеки, когда Росреестра выпустит данные.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.