Соберет заявки 18 марта по новому выпуску Аэрофьюэлз: облигации серии 002Р-04 на 1 млрд руб. сроком 2 года с фиксированным квартальным купоном. Свежая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Аэрофьюэлз

Группа компаний Аэрофьюэлз – оператор заправочных комплексов в российских и зарубежных аэропортах, в собственности 30 топливозаправочных комплексов, 5 аэропортов, 2 танкера для перевозки. Оценка доли рынка заправки в аэропорту: 7%. Компания получила преимущество после отказа иностранных авиакомпаний от работы с дочками санкционных российских нефтяных компаний. Ситуация может измениться после смягчения или снятия санкций, но в таком сценарии логично подумать о продаже группы.

Собственники группы по данным отчетности: Александр Спиридонов и Владимир Спиридонов.

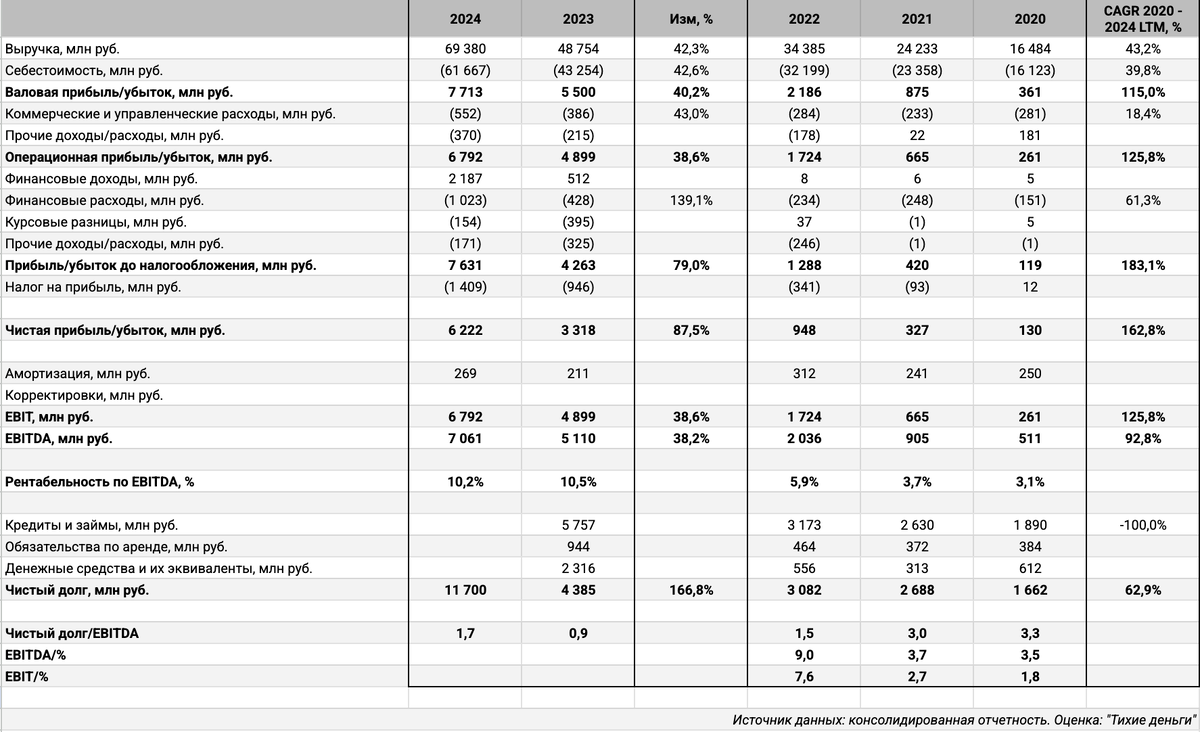

Отдельные цифры из предварительного краткого отчета за 2024 года и свежей презентации к аналогичному периоду 2023 года, рейтингового отчета НКР, данные предварительные, без аудита:

- Близко двигаются себестоимость и выручка: +42,6% и +42,3%. Коммерческие и административные расходы увеличились на 43%.

- Выросли в 2,4 раза финансовые расходы при увеличении чистого долга в 2,7 раз, но... выше финансовые доходы. Основной доход принесла оценка дисконтирования по займу со ставкой ниже рынка, бумажная история. Любопытно посмотреть на комментарии в итоговой отчетности.

- Увеличилась на 87,5% чистая прибыль.

- Выросла на 38,2% EBITDA, держится выше 10% рентабельность по EBITDA LTM.

- Остается умеренной долговая нагрузка, отношение чистый долг/EBITDA: 1,7. Пропускаю коэффициенты покрытия процентов: финансовые доходы превышают финансовые расходы.

Кредитные рейтинги: ruA- от Эксперт РА и A.ru от НКР со стабильными прогнозами. Эксперт РА повысило рейтинг в сентябре 2024 года, НКР – в ноябре 2024 года.

Приятно, что компания подготовила презентацию и предварительные цифры по году перед размещением нового выпуска. Хотелось бы погрузиться в детали в части структуры выручки и долга, разобраться с нерыночным займом, придется ждать аудированных результатов. Надеюсь, не случится сюрпризов.

Облигации на МосБирже: Аэрофьюэлз

На бирже торгуются 2 выпуска на 3 млрд руб.: классика с амортизацией и КС-флоатер.

Проходит без погашений 2025 год, Аэрфью2Р02 на 1,4 млрд руб. гасится в 2026 году, флоатер Аэрфью2Р03 на 1,6 млрд руб. в 2027 году. Новый выпуск добавляет 1 млрд руб. на 2027 год.

Кредитные спреды: Аэрофьюэлз

Кредитный спред по единственному выпуску с фиксированным купоном Аэрфью2Р02: 1022 бп на закрытии 14 марта и 705 бп за 6 месяцев, уже рейтинговой группы A-, шире группы A.

Нетривиально с конкурентами: Домодедово немного другая история + ситуация с судами, в качестве грубого приближения выбрал облигации:

- ЕвроТранс, A-(RU) от АКРА.

- ЯТЭК, A(RU) от АКРА.

- Славянск ЭКО, BBB-(RU) от АКРА и BBB.ru от НКР.

Аэрофьюэлз торгуется на близких уровнях с учетом волатильности по спредам: выглядит логичным уровень 950-1050 бп.

Итоги

Соберут заявки по выпуску 002Р-04 объемом 1 млрд руб. сроком 2 года с фиксированным квартальным купоном 18 марта. Техническое размещение 19 марта. Поручители: ТЗК Аэрофьюэлз и Аэрофьюэлз Групп. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к погашению 28,04% годовых, дюрации 1,6 лет и спреду 1183 бп к кривой ОФЗ, близко к уровню рейтинговой группы A-, пошире бумаг конкурентов. Не выглядит большим запас по снижению купона, квартальные выплаты не в пользу нового выпуска. Неочевидно с рисками в стиле Домодедова и Борца: Спиридоновы по данным ЕГРЮЛ владеют компанией Аэрофьюэлз Групп напрямую. Посмотрим на результаты книги.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: