Банк России 21 марта 2025 года оставил ключевую ставку без изменений: 21%, уточнил сигнал. Кратко прошелся по пресс-релизу в пятничной заметке. Подробнее про пресс-конференцию и мысли по рынку далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

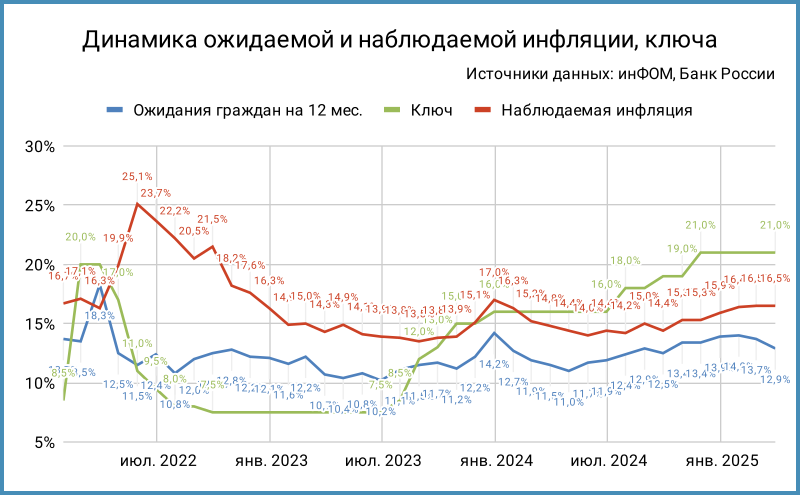

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Забавно читается оценка инфляционного давления: "снизилось, но остается высоким, особенно в устойчивой части" против "остается высоким" в прошлом пресс-релизе.

Читаю как недостаточное снижение [комментарий автора]. - Баланс рисков по-прежнему смещен в сторону проинфляционных, повторили февральскую формулировку. Упомянули геополитику в дезинфляционных факторах.

- Замедлилась динамика текущего роста цен: 9,1% в пересчете на год в сравнении с 12% в 4 квартале. Базовая инфляция притормозила до 10,2% против 12,1%.

Констатация факта, рано говорить о тенденции. - Годовая инфляция ускорилась до 10,2% по оценке на 17 марта.

- Инфляционные ожидания граждан и бизнеса продолдают снижаться, что отчасти связано с укреплением рубля, уменьшились долгосрочные ожидания из оценок инструментов финансового рынка. Февральские оценки были менее оптимистичны по динамике инфляционных ожиданий населения. Снова повысили оценки инфляции на 2026 год профессиональные аналитики.

Рубль попал в фокус регулятора => готовят пространство для маневра на случай ослабления российской валюты.

- Остался жестким рынок труда, безработица на исторических минимумах, но... появляется все больше признаков снижения напряженности. Сохраняется сдержанной кредитная активность, но повышенные бюджетные расходы повлияли на данные по корпоративному сектору.

Надо больше статистики. - Снизились номинальные процентные ставки, но реальные ставки изменились меньше из-за снижения инфляционных ожиданий. Остаются жесткими неценовые условия банковского кредитования, ДКУ.

- Остается значительным отклонение экономики вверх от траектории сбалансированного роста, но оперативные данные и опросы предприятий говорят о более умеренной динамике в начале 2025 года.

- Напомнили про продолжительный период жестких ДКУ.

- Сигнал ... умеренно-жесткий с учетом комментариев пресс-конференции: продолжат анализировать скорость и устойчивость снижения инфляции и инфляционных ожиданий, рассмотрят вопрос о повышении ключа, если динамика не устроит.

Следим за инфляцией, ожиданиями и скоростью их замедления.

Пресс-конференция

Похоже, что все идет по плану: улыбалась Эльвира Набиуллина,

текущие темпы роста цен постепенно замедляются, это во многом результат... жесткой денежно-кредитной политики.

Алексей Заботкин был сосредоточен.

Основные тезисы пресс-конференции:

- Рассматривали только варианты сигнала: нейтральный и умеренно-жесткий, изменение ключа не обсуждалось. Сигнал по сути не изменился, уточнили условия повышения ключа: дезинфляция будет идти не теми темпами и не так устойчиво, как хочет Банк России, вероятность повышения уменьшилась. Цель: возвращение инфляции к 4% в 2026 году. Ожидать начала снижения можно, когда появится уверенность в устойчивом и достаточном по скорости снижении инфляции к цели 4% в 2026 году

Новый среднесрочный прогноз представят на апрельском заседании. Риторика выглядит решительной: шутки в сторону, 4% в 2026 году любыми методами. Приобретает смысл логика, которую закладывали покупатели длинных ОФЗ после роста ключа в конце 2023 года: Банк России при необходимости будет двигать ключ вверх с расчетом, чтобы инфляция добежала до 4% к концу 2026 года. Остальные мысли в Итогах. - Улучшение настроений на рынках и укрепление рубля повлияли на снижение инфляции, но ценовое давление остается высоким, повышены инфляционные ожидания => требуется сохранять жесткие денежно-кредитные условия в течение длительного времени.

При этом давление со стороны спроса сохраняется... - Обратили внимание на сегмент товаров длительного пользования, где рост цен замедлился до умеренных значений. Это заметно в сегменте товаров длительного пользования: машины, бытовая техника, мебель: цены чувствительны к ДКП и динамике курса. Снижение продаж и рост складских запасов таких товаров может говорить об эффективности ДКП.

Много внимания уделили курсовому эффекту, больше не говорят про лаг 6-12 месяцев. Допускаю, что укрепление рубля тоже повлияло на динамику продаж: часть покупателей могли притормозить в ожидании, когда цены на импортные товары снизятся следом за курсом, + можно подержать деньги на вкладах с высокими процентами. В такой логике можем столкнуться с обратным эффектом, если валюта начнет дорожать: рост спроса, меньший интерес к вкладам. - Ускорилось снижение ценовых ожиданий предприятий, но уровень инфляционных ожиданий остается повышенным, что мешает более ощутимому замедлению инфляции.

- Экономическая активность немного замедлилась относительно конца прошлого года, это соответствует февральскому прогнозу, потребительская активность оставалась высокой в январе. Мог повлиять ускоренный рост зарплат в конце 2024 года из-за ранней выплаты бонусов, что затрудняет оценку: придется ждать данные за 2 квартал.

Увеличиваются различия в деловой активности частных компаний и предприятий, которые имеют доступ к госконтрактам и льготному финансированию, по оценке Банка России. Льготные госконтракты дают фору компаниям. Задачи: избежать перегрева и установить приоритеты так, чтобы работала экономика предложения.

Любопытно, оценивал ли Банк России вероятность сценария, когда экономическая активность будет замедляться быстрее спроса: сохранится инфляционное давление. Не очень понятно, получается ли двигаться в сторону экономики предложения с учетом преимуществ компаний, которые получили доступ к госденьгам.

Говорили про постоянный контакт с правительством: в такой логике для Банка России не должно быть неожиданностей, если ситуация с дефицитом или льготными программами будет развиваться иначе. - Неоднозначно с инвестициями: компании переносят сроки реализации инвестиционных проектов, снижаются продажи грузового транспорта, сокращается спрос на стройматериалы, не останавливают начатые проекты, активность 1 квартала на уровне 4 квартала, вкладывают прибыль прошлых лет.

- Снизился финансовый результат компаний по итогам 2024 года, но объем прибыли достаточно высокий по историческим меркам, есть источник финансирования инвестпроектов.

- Зашумлены данные по корпоративному кредитованию из-за опережающего авансирования госрасходов, нужен больший период для оценки: Банк России ждет цифры за 2 квартал. Макропруденциальные нормативы влияют на динамику кредитования и инфляцию, но не заменяют ключ: кредитование замедлится сильнее, оставят макропру, понзят ставку.

Более выраженное замедление кредитования – дезинфляционный риск.

Не уверен, что Банк России полностью откровенен, когда говорит про макропруденциальное реглирование. - Экономика идет по траектории мягкой посадки: движение инфляции к цели 4% при положительных темпах роста экономики согласно базовому сценарию. Остался загадкой траектория сбалансированного роста: единственный показатель, который говорит о дисбалансе, – динамика инфляции.

Странно плодить сущности и говорить про перегрев экономики и инфляцию: создается впечатление, что это 2 разных показателя. - Динамика экспорта стабильна, импорт замедлялся, увеличилось сальдо торгового баланса, что повлияло на курс. Нет достоверных данных, чтобы оценить интерес нерезидентов к российским активам => приток иностранцев на рынок остается гипотезой.

- Ситуация с геополитикой влияет на рынки и отразится на инфляции, но Банк России учитывает фактические события, когда есть твердая уверенность. Процитирую Алексея Заботкина:

Все решения, которые можно принять на основании информации, доступной на сегодня,... на сегодняшнем заседании были приняты

+

для того, чтобы говорить, что внешние условия фактически изменились, они должны измениться, пока что рынок отражает ожидания их будущего изменения

- Представили контраргументы тезису о разгоне инфляции за счет высоких ставок, когда компании активно переносят процентные расходы в цены. Сложно оценить и разделить эффекты, но издержки не так просто перенести в цены: это отражается на спросе, легче в отраслях с низкой эластичностью спроса.

Проще говоря, товары первой необходимости, ЖКХ, естественные монополии.

В подтверждение привели слова бизнеса о снижении прибыли и свободного денежного потока из-за высоких ставок: компании не смогли пропорционально увеличить выручку.

Соглашусь с Банком России в части сложности оценки:

компании могут расширять производство за счет заемных средств => до запуска новых мощностей компенсация расходов через рост цен ограниченна;

компании могут пропорционально поднять цены, но упадет спрос => выручка изменится не так сильно, сократится чистая прибыль.

Итоги

Очередное заседание, когда Банк России уверен в своих силах. Статистика постепенно улучшается, регулятор не игнорирует факты, но не бежит впереди паровоза. Цель – 4% к концу 2026 года. Не появилось повода для печали у рынка, стало понятнее с оценкой ситуации: следим за скоростью инфляции и инфляционных ожиданий. Не так очевидно, если Банк России повысит ключ в апреле:

- Инфляция замедляется не так быстро, как рассчитывал регулятор => продолжаем идти к цели, должны двигаться быстрее. Выглядит нейтрально или слабо оптимистично для рынка.

- Инфляция снова пытается ускоряться => что-то пошло не так, неочевидно с возвращением к цели в 2026 году. Логично задуматься при таком развитии ситуации: снова не хватило уровня ключа, чтобы стабилизировать темпы, не идет речи о скорой победе за счет очередного повышения ключа.

Остается не расслабляться, наблюдать за инфляцией и макростатистикой. Решение и комментарии по ключу не дали нового повода для оптимизма. Как сказал Алексей Заботкин, рынок отражает ожидания.

Статистика по ОФЗ относительно февральского заседания Банка России:

- Доходности кривой ОФЗ снизились на дюрации 0,5+ лет, максимальное движение пришлось на диапазон 1,5-3,7 лет: -2-2,2%.

- Классические ОФЗ дружно подорожали, немного скорректировались по итогам пятницы. Лидировали длинные бумаги: +5,4%. Индекс RGBI вырос на 4,9%. Выглядят бодро линкеры: +4,2%.

- Максимальный рост показали классические ОФЗ с дюрацией 5,6+ лет: +7,4-9,1%. Лучшие результаты у ОФЗ 26247, ОФЗ 26248 и... ОФЗ 26230: 9+%.

- Спокойно вели себя короткие флоатеры сроком до 3,6 лет, разнонаправленно двигалась длина. Лидировали ОФЗ 29024, ОФЗ 29025 и спецфлоатер ОФЗ 29026: +1,2-1,8%. Не наблюдаю подтверждение тезиса, что флоатеры никому не нужны при снижении ставок.

- Линкеры выросли на 1,8-3,7%, вмененная инфляция ниже средней 6,9% за 5 лет по всем выпускам. Выглядят дешево ОФЗ 52003 и ОФЗ 52004 с учетом вмененной инфляции.

Итого: Банк Росси не спешит давать надежду в сравнении с риторикой начала 2024 года, не игнорирует факты. Не видно поводов для сильной коррекции в текущих условиях: все идет по плану. Нужно больше сигналов для новой волны оптимизма: цифры по инфляции, геополитика, макростатистика.

Налоговый вычет по вкладам в 2025 году остается прежним: 210 тыс. руб.

Резюме обсуждения ключевой ставки опубликуют 2 апреля. Следующее заседание + новый среднесрочный прогноз 25 апреля.

Файл с краткой систематизацией пресс-релизов.

Запись эфира с обсуждением мартовской пресс-конференции:

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

P.S. Добавлю видео эфира с обсуждением пресс-конференции Банка России позднее.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: ключ без потолка [октябрь 2024]