Необычное блюдо от Группы Черкизово на фоне потока классических выпусков: флоатер серии БО-001Р-08 на 10 млрд руб. сроком 1,5 года с ежемесячным купоном, который привязан к КС. Годовая отчетность компании и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Группа Черкизово

Вертикально-интегрированный холдинг, выращивает курицу, индейку и свинину, зерно и сою, производит комбикорма и выращивает зерно и сою. Включили 17 компаний в состав группы по итогам 2024 года.

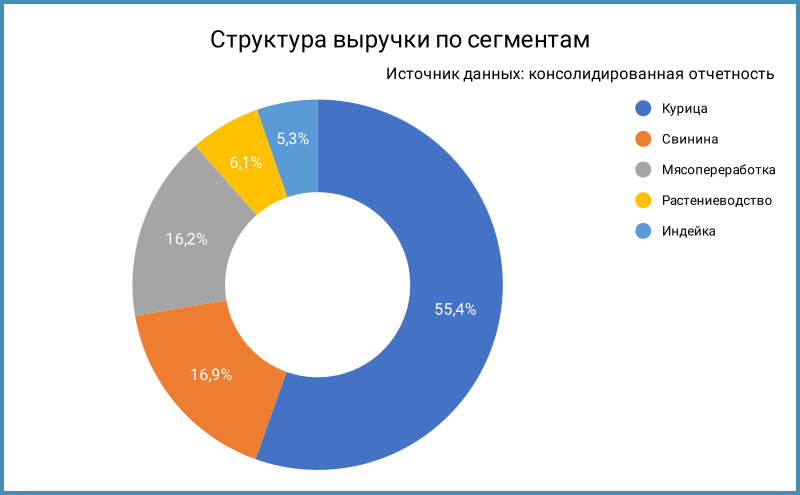

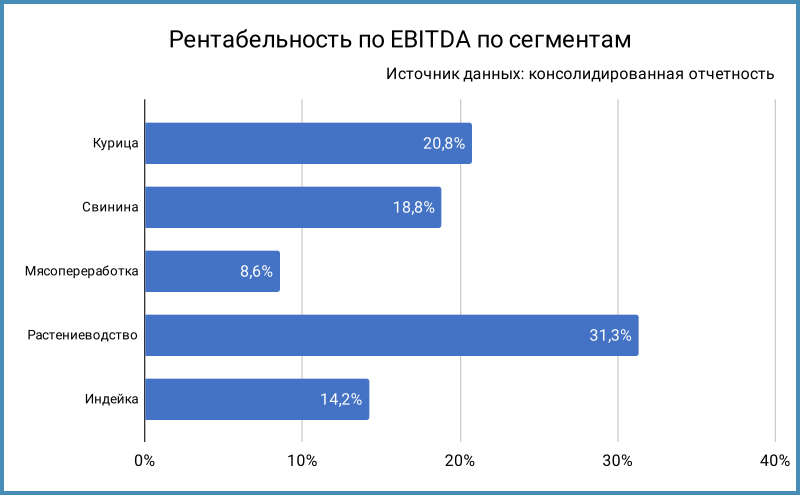

Сохраняется структура выручки относительно 2023 года: основную долю генерирует курица, 55,4%. Ухудшились показатели рентабельности по EBITDA для курицы и свинины, слабо изменились по растеневодству, выросли по индейке и мясопереработки. История с мясопереработкой может быть связана с перераспределением себестоимости внутри группы.

Акции компании торгуются на МосБирже, тикер GCHE. Результат с начала года: -4%. Конечные бенефициары по данным отчетности: семья Михайловых.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом, и рейтингового отчета АКРА:

- Выручка отстает от себестоимости: +13,7% в сравнении с +17,2%. Похожая ситуация с коммерческими и административными расходами. Результат – падение операционной прибыли на 24,5%. Цифра остается в минусе за вычетом переоценки биоактивов и урожая, которая оказалась хуже прошлого года.

- Чистая прибыль снизилась на 39,6%: слабый результат по операционной деятельности + высокие ставки по долгу. Доля банковских кредитов в структуре фондирования: 80,5%, эффективная ставка выросла с 6% годовых в 2023 году до 12,9% в 2024 году. Средний ключ в 2024 году на 76,8% выше относительно 2023 года: 17,5% в сравнении с 9,9%. Можно ожидать роста процентных расходов еще на 1-2,5 млрд руб. в 2025 году с учетом текущих уровней ключевой ставки. Некритично с учетом размера операционной прибыли и величины EBITDA.

- Процентные расходы выросли в 1,9 раз при увеличении долга на 29,4%.

- Снизилась на 2,7% EBITDA, опустилась ниже 20% рентабельность по EBITDA. Увеличилась с 2,1 до 3 долговая нагрузка, отношение чистый долг/EBITDA. Снизились, но остаются высокими коэффициенты покрытия процентов. Компания генерирует положительный чистый операционный поток. Денег хватает на выплату процентов и дивиденды.

Кредитный рейтинг: ruAA от Эксперт РА, AA(RU) от АКРА со стабильными прогнозами.

Облигации на МосБирже: Группа Черкизово

На бирже торгуются 4 выпуска на 27,1 млрд руб. Осталось 0,1 млрд руб. от ЧеркизБ1P4, который прошел оферту в конце 2023 года, установили купон 0,1% годовых. Разместили 1 сделкой ЧеркизБ1P6, без оборотов на вторичном рынке.

Погасят 2 выпуска на 10,1 млрд руб. в 2025 году, погасят ЧеркизБ1P6 и ЧеркизБ1P6 на 17 млрд руб. в 2027 году. Компания заполняет пробел 2026 года новым выпуском.

Кредитные спреды: Группа Черкизово

Кредитный спред по ЧеркизБ1P5: 347 бп по итогам торгов 12 марта и 343 бп средний за 6 месяцев. Немного уже рейтинговой группы AA. Пропускаю дисконтный ЧеркизБ1P4: маленький объем в рынке.

Добавил для сравнения облигации:

- Акрон, ruAA от Эксперт РА и AA.ru от НКР.

- НоваБев, ruAA от Эксперт РА.

- КАМАЗ, ruAA от Эксперт РА и AA(RU) от АКРА.

Можно не обращать внимания на Акрон: старые бумаги с нерыночными купонами после оферт. Черкизово торгуется близко к НоваБеву и КАМАЗу.

Собрал отдельные КС-флоатеры нефинансовых компаний без инфраструктуры и стройки группы AA. Летний флоатер Черкизово торгуется с премией 231 бп к КС, немного выше премия Акрона и НоваБева, на уровне 300+ бп выпуски БП12-14 КАМАЗа. Выглядит рыночным уровень КС + 250-300 бп с учетом спредов по классическим выпускам.

Оценка по кривой КС-флоатеров без инфраструктуры и стройки: КС + 250 бп.

Итоги

Соберут заявки по выпуску серии БО-001Р-08 на 10 млрд руб. сроком 1,5 года с ежемесячным купоном, который привязан к КС, 14 марта. Техническое размещение 19 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 275 бп, немного выше оценки КС + 250 бп через КС-кривую и премии старого флоатера ЧеркизБ1P7. Можно считать рыночным диапазон КС + 250-300 бп. Сложно говорить о премии с учетом возможного снижения купона на этапе сбора заявок. Снизили ориентир с КС + 270 бп до КС + 220 бп по Атомэнергопрому с рейтингом AAA, на 2 ступени выше. Разница в 55 бп выглядит маленькой в сравнении с 233 бп по спредам классики между рейтинговыми группами AAA и AA. Снова КС-флоатеры кучкуются плотнее в сравнении с обычными облигациями.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: