Новый флоатер Атомэнергопрома на фоне потока выпусков с фиксированным купоном на рынке: облигации серии 001Р-04 на 20 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС. Книга 12 марта. Обновил отчетность и оценил новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Атомэнергопром

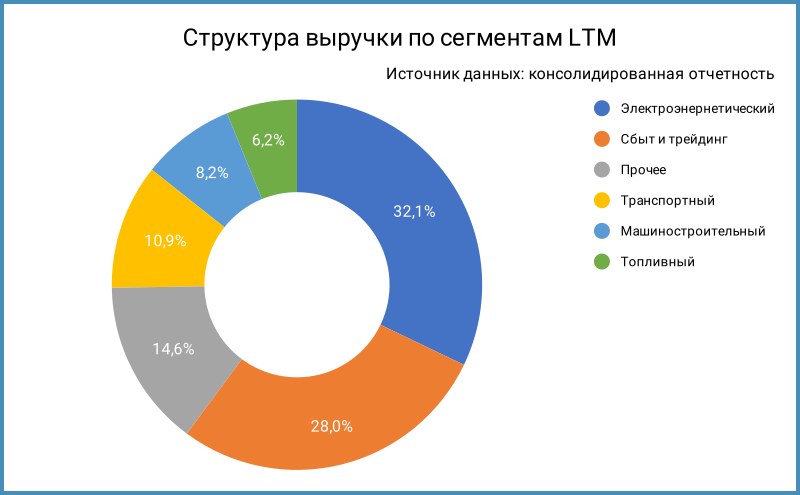

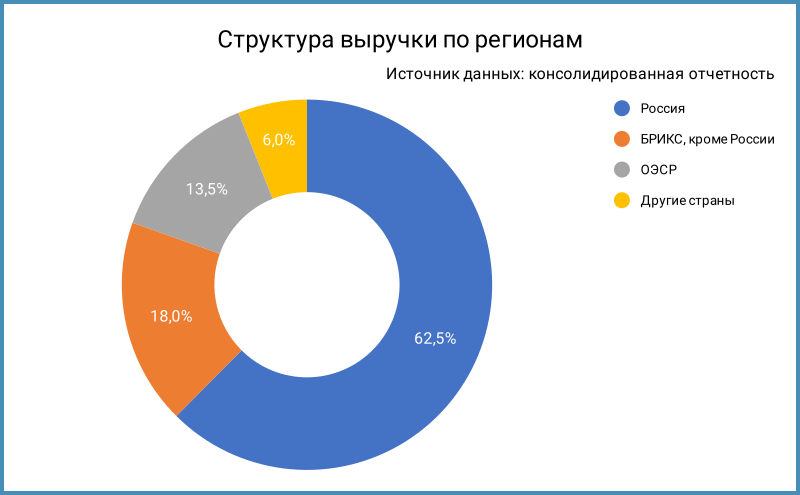

Группа Атомэнергопром реализует полный цикл производства в секторе атомной энергетики: от добычи урана и производства ядерного топлива до строительства и обслуживания атомных электростанций. Топливный, сбытовый и электроэнергетический сегменты генерируют 66,3% выручки. На Россиию приходится 62,5% выручки, БРИКС и ОЭСР занимают 31,5%. Группа принадлежит на 95,4% госкорпорации Росатом, 4,6% в собственности Российской Федерации.

Отдельные цифры из консолидированной отчетности за 9 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета АКРА:

- Выручка растет медленнее себестоимости: +17,6% в сравнении с +19,4%. Выше динамика коммерческих и административных расходов: +20,8%.

- Замедлился относительно полугодия прирост операционной прибыли: +4,3% в сравнении с +13,8%. Выросла на 14,2% чистая прибыль, улучшили результат относительно полугодия курсовые разницы.

- Финансовые расходы увеличились на 17,9% при росте долга на 38%.

- Слабо выросла EBITDA: +5,6%. Сократилась с 27% до 25,1% рентабельность по EBITDA LTM.

- Увеличивается долговая нагрузка, отношение чистый долг/EBITDA LTM: 3,8 в сравнении с 2,9 по итогам 2023 года и 3,3 за 1 полугодие 2024 года. Остаются высокими коэффициенты покрытия процентов. Необеспеченные кредиты в долларах занимают 38,3% в структуре фондирования, еще 37,1% – необеспеченные кредиты в рублях. Доля облигаций составляет всего 4,6%.

- АКРА оценивает уровень поддержки со стороны государства как очень высокий. Оценка собственной кредитоспособности без учета господдержки: aa-.

Кредитные рейтинги: ruAAA от Эксперт РА, AAA(RU) от АКРА со стабильными прогнозами.

Облигации на МосБирже: Атомэнергопром

На бирже торгуются 3 выпуска на 39 млрд руб.: зеленые выпуски с фиксированным купоном и КС-флоатер без оферт.

Спокойно выглядят 2025 и 2026 год: погашения на 9 млрд руб. и 10 млрд руб. Резко растет объем к 2027 году: 20 млрд руб. по Атомэнпр03 + 20 млрд руб. по новому выпуску.

Кредитные спреды: Атомэнергопром

Средний кредитный спред по выпускам Атомэнергопрома с фиксированным купоном: 218 бп по итогам торгов 10 марта и 116 бп за 6 месяцев, на уровне рейтинговой группы AAA, близко к Россетям и уже Русгидро.

Отобрал КС-флоатеры близких по рейтингу энергокомпаний. Октябрьский флоатер Атомэнпр03 торгуется с премией 206 бп к КС, диапазон по всей выборке: 101-236 бп. Логична премия на уровне Россетей по флоатеру Атомэнергопрома с учетом спредов по классическим выпускам.

Оценка премии по кривой КС-флоатеров для группы AAA по нефинансовым компаниям без инфраструктуры и стройки: 200 бп.

Итоги

Откроют книгу по выпуску серии 001Р-04 на 20 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС, 12 марта. Техническое размещение 17 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 270 бп, шире оценки КС + 200 бп по рейтинговой группе, старого флоатера Атомэнпр03 и диапазона 101-236 бп по бумагам энергетиков. Рассчитываю на премию за непопулярность флоатеров по итогам сбора заявок.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: