Брусника потянулась на первичку с началом весны: выпуск серии 002Р-05 на 3 млрд руб. сроком 3 года с офертой через 1,5 года и фиксированным ежемесячным купоном. Книга 17 марта. Оценка результатов по году с учетом последних операционных результатов и прикидки по новому выпуску далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Брусника

Застройщик из Екатеринбурга, на рынке с 2004 года. Урал и Сибирь генерируют основной объем выручки. Компания развивает проекты в Москве и Московской области, выкупили проект Квартал Герцена у ГК Самолет в конце декабря 2024 года. Смелый шаг на фоне Брусника занимает 7 место по объему стройки по данным единого ресурса застройщиков: 1,4 млн кв. м. на 1 марта 2025 года.

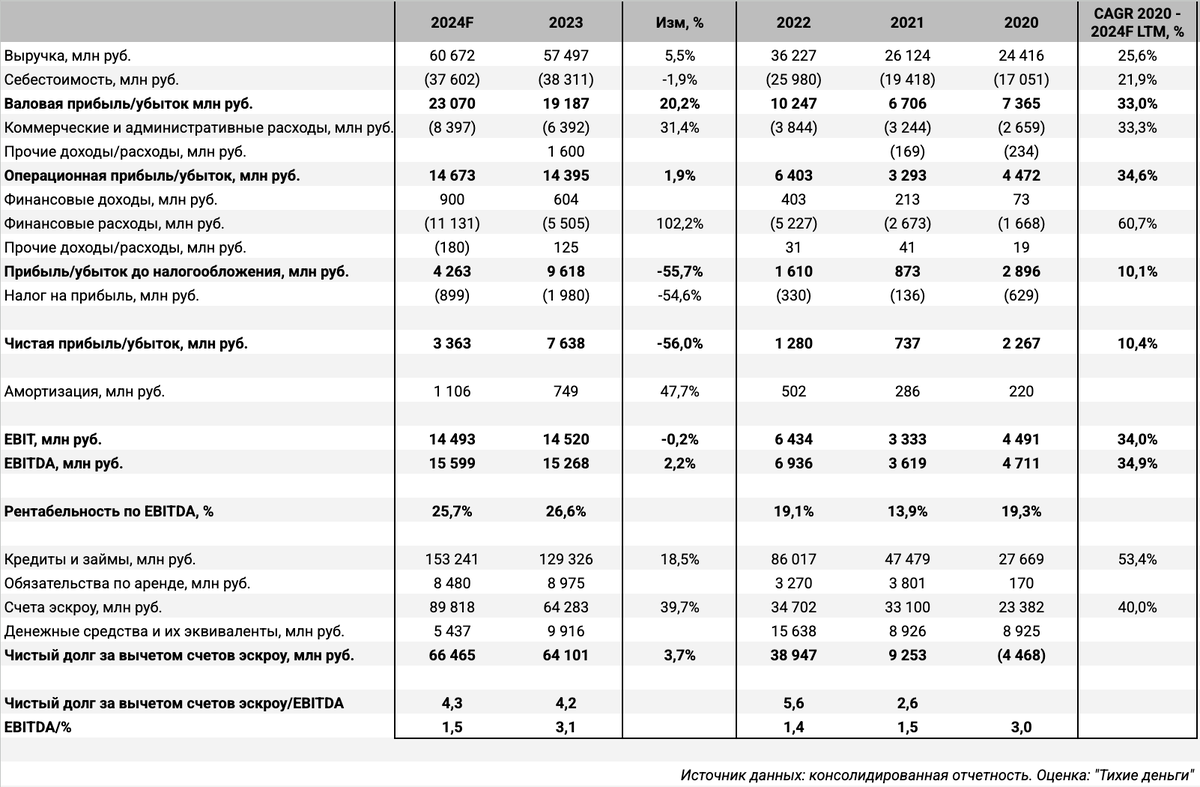

Оценивал сценарии по итогам 2 полугодия в декабре. Компания опубликовала операционные результаты, на очереди консолидированная отчетность. Пока обновлю оценку с учетов свежих данных. Новые продажи по итогам 2024 года остались на уровне 2023 года, не случилось провала в 4 квартале. Доля ипотеки упала до 39% по итогам квартала в сравнении с 79% в конце 2023 года. Можно надеяться на финансовый результат лучше базовых оценок: чистая прибыль сократится, но останется в приличном плюсе, коэффициент покрытия процентов не опустится ниже 1. Не так печально, ждем опубликацию отчетности. Основной вопрос: источник денег для покупки проекта у Самолета, долговая и процентная нагрузки после такой сделки на 2025 год.

Кредитные рейтинги: A-(RU) от АКРА с негативным прогнозом и A-.ru от НКР со стабильным прогнозом.

Облигации на МосБирже: Брусника

На бирже торгуются 3 выпуска на 12,2 млрд руб.: Брус 2P01 и Брус 2P02 с амортизацией и фиксированными купонами, КС-флоатер Брус 2P03. Флоатер выглядит клубным: 4 сделки на размещении, без сделок в стакане.

Просто с графиком облигационного долга: все оферты и погашения пройдут в 2025 году, компании предстоит выплатить 12,2 млрд руб. Ближайший выпуск гасится в июне: Брус 2P01 на 1,3 млрд руб.

Кредитные спреды: Брусника

Кредитный спред по Брус 2Р02: 1099 бп по итогам торгов 13 марта и 1436 бп средний за 6 месяцев. Текущий спред получился немного уже, средний – шире оценки по рейтинговой группе A-. Не смотрю на короткий Брус 2Р01, который торгуется с отрицательным спредом к кривой.

Добавил для сравнения облигации застройщиков:

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 30 место по объемам.

- Эталон, ruA- от Эксперт РА, 14 место по объемам.

- ЛСР, ruA от Эксперт РА, 6 место по объемам.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 8 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 9 место по объемам.

- ГК Самолет, A(RU) от АКРА и A+.ru от НКР, 1 место по объемам.

Брусника торгуется близко к уровню свежего выпуска Джи-групп, Джи-гр 2Р6, на уровне Эталона и ГК Самолет, шире ЛСР, А101 и Сэтл Групп.

Итоги

Откроют книгу по облигациям серии 002Р-05 объемом 3 млрд руб. на 3 года с офертой через 1,5 года и ежемесячным фиксированным 17 марта, техническое размещение 19 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,25% годовых, что соответствует доходности к оферте 28,39% годовых, дюрации 1,2 года и спреду 1124 бп к кривой ОФЗ, немного уже рейтинговой группы A-, на 25 бп шире старого выпуска Брус 2Р02. Получается близко к рынку, без щедрых подарков со стороны эмитента. Выходил с начальным ориентиром 25,5% годовых Джи-групп, снизили до 24,75% годовых. ЛСР с рейтингом на 1 ступень выше разместился с купоном 24% годовых при начальном ориентире 25% годовых. Делаю акцент на спреды: кривая опустилась на 150 бп с даты книги по ЛСР, на 20 бп относительно выхода Джи-групп, одинаковые купоны и доходности тогда и сейчас дают разные премии за риск. Есть вероятность, что отчетность по году окажется не такой печальной: рынок может улучшить оценку риска Брусники.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: