Снова занимают на первичном рынке ВсеИнструменты: выпускали облигации на 1 млрд руб. в феврале, предложат 2 выпуска на 5 млрд руб. 13 марта, флоатер 001Р-05 и фикс 001Р-06 с ежемесячными купонами, минимальная заявка 1,4 млн руб. Напомню основные моменты по отчетности и оценю выпуски далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ВсеИнструменты

Общая информация о компании: онлайн гипермаркет в сегменте DIY, планирует увеличить количество пунктов выдачи заказов, ПВЗ с 1099 до 1200-1250 к концу 2024 года. Доля сегмента B2B в выручке выросла до 67,3%.

Компания провела IPO в июле 2024 года по нижней границе диапазона, 200 руб. в формате cash-out: акционер продавал свою долю. Акции торгуются под тикером VSEH, закрылись на отметке 101,5 руб. 11 марта, -49,3% от цены IPO.

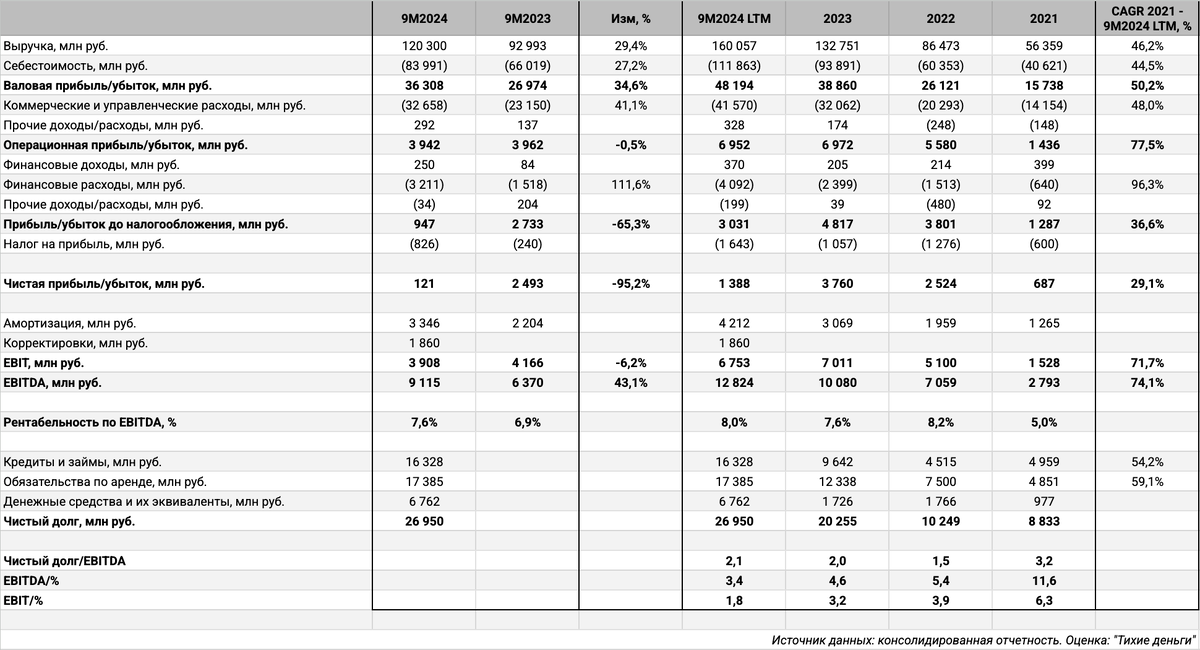

Разбирал отчетность за 9 месяцев 2024 года в заметке по февральскому выпуску, ждем результаты по году. Повторю основные моменты:

- Замедлилась динамика выручки: +29,4% по 3 кварталам в сравнении с +53,4-53,5% по 2022 и 2023 году.

- Высокими темпами росли коммерческие и административные расходы: +41,1%.

- Оказали давление на чистую прибыль финансовые расходы, траты на IPO и мотивация сотрудников акциями. Прибыль вырастет до 2 млрд руб. без учета истории с IPO. Материнская компания внесла в добавочный капитал 750 млн руб., выглядит как компенсация расходов на IPO.

- EBITDA выросла на 43,1%, рентабельность по EBITDA LTM увеличилась до 8% без учета расходов на IPO и мотивацию.

- Долговая нагрузка, отношение чистый долг/EBITDA LTM, выросла незначительно: с 2 до 2,1 долговая нагрузка. Цифра может приблизиться к 3 по итогам года с учетом новых выпусков.

Кредитные рейтинги: A-(RU) от АКРА со стабильным прогнозом.

Облигации на МосБирже: ВсеИнструменты

На бирже торгуются 4 выпуска на 10 млрд руб.: 2 КС-флоатера и 2 выпуска с фиксированным купоном.

Компания увеличивает объем погашений на 2026 год: сумма растет до 10 млрд руб. с учетом нового выпуска.

Кредитные спреды: ВсеИнструменты

Средний кредитный спред по облигациям компании: 587 бп по итогам торгов 11 марта и 530 бп средний за 6 месяцев, на уровне группы AA- при рейтинге компании A-.

Добавил для сравнения данные по облигациям компаний с близким кредитным рейтингом:

- Whoosh, A-(RU) от АКРА.

- Делимобиль, A(RU) от АКРА.

- Рольф, ruBBB+ от Эксперт РА.

Облигации компании торгуются близко к уровням Whoosh, уже Делимобиля, на уровне старого РОЛЬФ 1Р05 и уже РОЛЬФ 1Р07. Рынок пока оптимистичен относительно ВсеИнструменты.

Выбрал КС-флоатеры компаний ВсеИнструменты, Whoosh, Делимобиль и Рольф. Старые выпуски ВсИнстр1Р1 и ВсИнстр1Р2 торгуются с премией 620-690 бп к КС. Позитивно выглядит Рольф: 465-665 бп к КС, может рынок просто забыл про эти флоатеры. Логичная премия по iКарРус1P4 с учетом спредов по классическим выпускам.

Оценка премии по кривой КС-флоатеров для группы A- по нефинансовым компаниям без инфраструктуры и стройки: 560 бп.

Итоги

Откроют книгу по выпускам серий 001Р-05 и 001Р-06 на 5 млрд руб. 13 марта. Техническое размещение 18 марта. Минимальная сумма заявки: 1,4 млн руб. Информация по данным rusbonds.ru.

Параметры выпусков:

- 001Р-05: срок 1,5 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 450 бп.

- 001Р-06: срок 1,5 года, ежемесячный фиксированный купон, начальный ориентир 24,5% годовых.

Выглядит агрессивным начальный ориентир по флоатеру 001Р-05, КС + 450 бп: меньше оценки через КС-кривую и премий к КС по старым выпускам.

Начальный ориентир купона по облигациям 001Р-06: 24,5% годовых, что соответствует доходности к погашению 27,45% годовых, дюрации 1,3 года и спреду 1010 бп к кривой ОФЗ. Это значительно больше среднего спреда 587 бп по старым выпускам, близко к уровню рейтинговой группы A-. Февральский ВсИнстр1Р4 с купоном 24% годовых торгуется по 103,06%. Дилемма: когда закончится любовь рынка к компании, если учитывать рост количества выпусков и объема облигационного долга...

Сделал оценку спредов для разного уровня купона по выпуску 001Р-06. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: