Когда вы берете машину в финансовый лизинг, в договоре указываются несколько типов платежей: аванс, ежемесячные лизинговые платежи, выкупной платеж и комиссия за оформление сделки. Рассказываем, чем они отличаются и как можно регулировать сумму выкупного платежа, которая напрямую влияет на ежемесячную финансовую нагрузку в период лизинга.

Напомним, что финансовый лизинг – это долгосрочная аренда автомобиля или техники с правом выкупа. Пока действует договор, вы пользуетесь машиной, но принадлежит она лизинговой компании. В течение срока лизинга вы постепенно выплачиваете ее стоимость. Когда договор заканчивается – выкупаете транспорт в собственность.

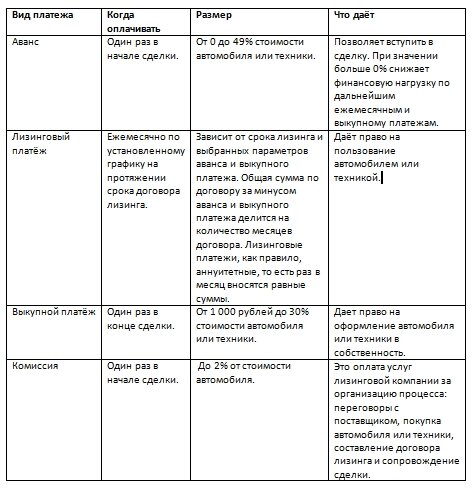

Чем выкупной платеж отличается от аванса и других платежей?

Мы сделали для вас сравнительную таблицу, чтобы было легче разобраться.

Как выбрать сумму выкупного платежа?

В ВТБ Лизинг размер выкупного платежа может составлять от 1 000 рублей до 30% стоимости автомобиля или техники.

Как и размер аванса, сумму выкупного платежа можно выбрать самостоятельно. Важно, что в совокупности эти два платежа не должны превышать 49% от стоимости автомобиля или техники. То есть если вы заплатите аванс в размере 20%, то выкупной платеж должен быть не более 29%. Почему такие ограничения? Всё дело в практике применения налогового законодательства. При внесении крупных платежей, которые больше чем наполовину перекрывают стоимость взятого в лизинг имущества, сделка может быть квалифицирована как договор купли-продажи. Тогда к нему применяются иные нормы бухгалтерского и налогового учета, меняется схема зачета НДС, правила расчета амортизации и налога на прибыль.

У вас есть возможность пойти по другому пути и в конце срока договора выплатить самую минимальную, символическую плату. В таком случае увеличивается размер ежемесячных лизинговых платежей, а в конце срока договора нужно будет выплатить всего 1000 рублей. Все зависит от вашего решения.

Примеры графиков платежей с разными выкупными ценами

Предположим, что вы заключили договор лизинга на автомобиль стоимостью 3 000 000 рублей на 2 года.

Вариант с большим выкупным платежом:

Вы решили оплатить выкупную стоимость за автомобиль в конце срока лизинга, определив заранее сумму:

a) Аванс 15%, то есть 450 тыс. рублей;

b) Выкупная цена 30%, то есть 900 тыс. рублей.

Eжемесячные лизинговые платежи составят 115 023 рублей.

Вариант с малым выкупным платежом:

Вы решили включить выкупную стоимость в состав ежемесячных платежей и заплатить в конце договора лизинга минимальную цену:

a) Аванс 15%, то есть 450 тыс. рублей;

b) Выкупная цена 1000 рублей

Ежемесячные лизинговые платежи составят 142 560 рублей.

Из этого примера становится понятно, что при увеличении размера выкупного платежа сумма ежемесячных затрат будет снижаться. И наоборот, если вы захотите уменьшить выкупной платеж, то ежемесячная финансовая нагрузка будет расти.

Увеличение размера выкупного платежа бывает выгодно для некоторых видов бизнеса, когда техника приобретается, например, под новый проект, прибыль от которого возникнет позже. Выкупной платеж в 30% даст снижение затрат в начале срока лизинга, когда средств может быть еще недостаточно. А вот в конце срока лизинга, когда проект развернут в полную силу и начинает приносить прибыль, повышенный выкупной платеж уже не станет финансово обременительным.

Перед обращением в лизинговую компанию вы можете самостоятельно рассчитать выкупную стоимость, меняя параметры лизинга (стоимость автомобиля, срок сделки, размер аванса и ежемесячных платежей). Это просто сделать в нашем онлайн калькуляторе на сайте https://www.vtb-leasing.ru/. Только помните, что эти расчеты являются предварительными. Для более точных вычислений необходимо оставить заявку и предоставить необходимые документы.