Как преступники любят (если верить кинематографу) возвращаться на место преступления, так и я иногда люблю заглянуть на огонёк к тем компаниям, которые уже были героями моего канала. У предприятий малого и среднего бизнеса очень многое может измениться за какие-нибудь полгода. Сегодня предлагаю снова взглянуть на ООО НПП "Моторные Технологии", которое разбиралось в декабре.

Облигации

Желание вновь разобрать эмитента вызвано, не в последнюю очередь, тем фактом, что по действующим выпускам был весьма неплохой купон.

Итак, на текущий момент в обращении находятся облигации двух выпусков.

- НПП МоторныеТехно-001Р-01. Первый выпуск эмитента состоялся в 2019 году. Облигации на общую сумму 50 миллионов рублей были размещены сроком на три года (по 21 сентября 2022 года). Номинал - 1 000 рублей. По выпуску не предусмотрена амортизация. Ставка купона - 15% (да, были времена!) с ежеквартальной выплатой. Текущая доходность составила 11,05%, дюрация - 415 дней. Что любопытно - стоимость бумаг этого выпуска в какой-то момент доросла до 110%, "утопив" доходность заметно ниже 10%.

- НПП МоторныеТехно-001P-02. После успешного дебюта компания повторно вышла на биржу через годик, собрав с инвесторов ещё 60 миллионов рублей. Новый трёхлетний выпуск был размещен на более выгодных для эмитента условиях - ставку купона уронили до 13%. Амортизация, как и по первому выпуску, отсутствует. Дюрация выпуска составляет 565 дней, доходность закрепилась на уровне 11,56%.

На общем уровне, на котором сейчас барахтается рынок ВДО, доходность по бумагам компании выглядит вполне приемлемо. Не шоколад, конечно, но и до неприличного уровня не опускается.

Отчетность

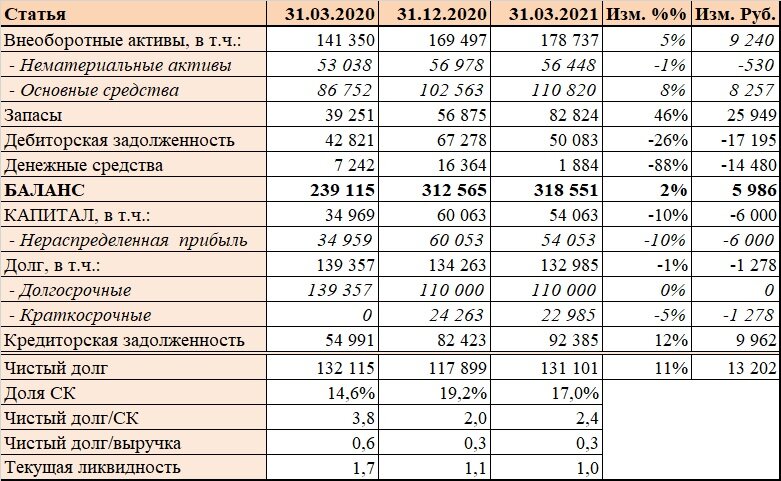

С целью понять финансовое положение эмитента анализу подвергнута отчетность компании по РСБУ.

В Активе весьма заметная доля приходится на Внеоборотные активы, большая часть которых формируется Основными средствами. Увеличение стоимости ОС может говорить о вложениях в модернизацию производства.

Также в Активе стоит обратить внимание на динамику Запасов. По сравнению с данными на начало года Запасы выросли на 46%. При этом, оборачиваемость запасов ухудшилась - срок оборачивания ТМЦ увеличился с 50 до 90 дней.

В Пассиве хочу отметить незначительную долю Капитала, а также негативной динамику по данной статье - за счёт полученного в первом квартале чистого убытка СК уменьшился на 6 миллионов рублей (на 10% к данным на начало текущего года).

Долговая нагрузка на капитал довольно велика. И это при том, что Размер Долга практически не увеличивается.

Хочется также обратить внимание на ухудшение показателей текущей ликвидности - на последнюю отчётную дату показатель опустился предельно низко.

Выручка показывает неплохую динамику, имеет место рост почти на 20% по сравнению с первым кварталом 2020 года. Однако, как и в начале прошлого года, компания показывает убытки. Размер убытка даже увеличился.

Возможно, виной тому крайне неравномерное распределение выручки по кварталам. Как видно из графика выше в 3-4 квартале прошлого года компания осуществила основной объем отгрузок (видимо, завершились крупные контракты) и за счёт этого по итогам 2020 горда была получена прибыль, компенсировавшая убытки первой половины года.

Ещё при первом разборе отчётность компании порождала сомнения в устойчивости бизнеса эмитента. За прошедшие полгода финансовое положение, как минимум, не улучшилось. Баланс стал ещё менее устойчивым, в ОФР рост выручки привел лишь к ещё большему размеру убытков.

Выводы

И в финале традиционная выжимка. Сегодня хочу выделить следующее:

- Доходность облигаций эмитента на сегодняшний день не так плоха. Однако, с учётом не слишком впечатляющих показателей отчётности мне кажется странным тот факт, что в отдельные периоды цена на бумаги сильно подскакивала. Ну вот кому нужны были эти бонда при цене 107-110% от номинала?

- Компания слабенькая. Выручка по итогам 2020 года была очень неплохая, показав прирост почти в два раза. При этом, самыми сильными оказались последние кварталы года. Первый квартала 2021 года снова показал увеличение выручки, но принёс новые убытки.

Довольно трудно оценить перспективы эмитента. В этом деле очень бы помогла информация о текущих контрактах. Вдруг портфель заказов сейчас такой, что уже через год компания выйдет на новый уровень? Но увы, такого рода информацию почти никто не размещает в открытом доступе.

PS. Обязательная оговорка. Все вышенаписанное отражает личное мнение автора. Я не даю рекомендации по инвестициям. Все решения вы принимаете самостоятельно и ответственность за них несете лично вы.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ссылки:

Официальный сайт эмитента: moykadvs.ru

Отчетность на сайте компании: moykadvs.ru/disclosure

Недавние статьи:

Выживет ли "ТаксовичкоФ"? Разбираем отчётность ООО "Транс-Миссия"

Мой скромный юбилей, повышение ставки и другие новости недели