Надо ли напоминать, что новейший этап развития автомобильного рынка в Российской Федерации представляет собой сменяющиеся фазы подъемов и спадов разной глубины и интенсивности. Каждый такой конъюнктурный цикл оказывает влияния на структуру рынка и состав его действующих субъектов. Сегодня отечественный рынок опять оказался перед очередным циклическим спадом.

Как известно, в СССР продажи автомобилей росли практически каждый год, и взрывной рост был связан с расширением мощностей вводимых в строй автомобильных заводов. Плановая экономика СССР повышала благосостояние население, что и сказывалось на росте рынка, если его так можно было назвать с дефицитом автомобилей. Но в современной Российской Федерации это не так.

Если прошлый 2019 год вошел в историческую летопись как начало стагнации авторынка и небольшого спада после двухлетнего восстановительного роста, то, по всей видимости, текущий 2020 год покажет нам еще бОльший спад, о чем свидетельствуют последние события. Но о прогнозе уже рассказали на нашем канале.

Несомненно, российский авторынок сильно рос до предкризисного 2008 года, затем в 2009 был сильнейший спад, нос 2010 года он уже восстанавливался. Пик был достигнут в 2012-2013 гг. Да и авторынок был уже совершенно с другой марочной и модельной структурой. Напомним, именно в тот период вышли в свет так называемые народные иномарки – Hyundai Solaris, Kia Rio new, Volkswagen Polo и т.д. В эту быстрорастущую нищу попытались влезть и импортные автомобили подобного класса – Peugeot-301, Citroen Elysee и т.п.

Сегодня восстановительный цикл после глубокого посткрымского кризиса 2014-2015 гг показал нам совершенно другой авторынок. Поэтому зафиксируем ситуацию в этот переломный момент и покажем, какими показателями, какой марочной и модельной структурой характеризуется отечественный автопарк и авторынок-2019.

Незадавшийся рост

В прошлом году восстановительный рост неожиданно закончился. Ситуация на рынке чем-то напомнила 2013 год, когда рынок начал скольжение с рекордных значений продаж новых автомобилей 2012 года. В текущем цикле пиковым стал 2018 год, когда восстановительный рост после кризиса стал максимальным. Впрочем, потенциал отложенного спроса периода посткрымского кризиса оказался невысоким и рынок стал снижаться.

Согласно исследованиям и опросам отложенный спрос больше не оказывает влияние на авторынок. Но среди факторов, которые будут в наибольшей степени оказывать влияние на положительные или отрицательные тренды называются уровень доходов потенциальных покупателей автомобилей (53%), рост цен на автомобили (21%), экономическая и политическая стабильность в стране (16%). Традиционные факторы, такие как улучшение и рост объемов кредитования (3,5%) и маркетинговые акции дистрибьюторов и производителей (3,5 %) сведены в текущих условиях к минимуму.

Эти цифры были озвучены до мартовского резкого снижения цены на нефть и последовавшего за этим снижения курса национальной валюты. Теперь можно лишь предполагать, насколько упадут продажи автомобилей.

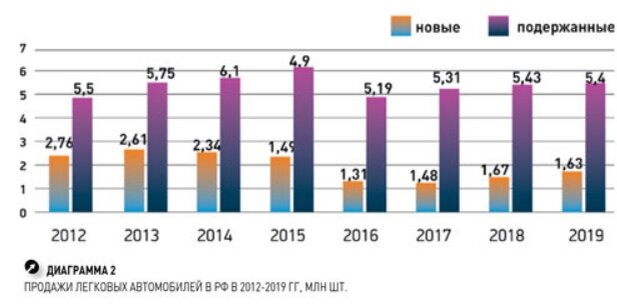

Но вернемся к оценке предкризисного отечественного авторынка. Сегодняшний его потолок, как показывают графики диаграммы №2, составляют около 7 млн автомобилей, как новых так и подержанных. В прошлый «высокий» период (2012-2013 гг) эта цифра повышалась до уровня 8,3 - 8,5 млн автомобилей. При этом соотношение между новыми и подержанными составляло в лучшие годы 1:2 – 1: 2,6. Как известно, в кризисные годы соотношение изменяется в пользу подержанных автомобилей. В последние пять лет оно составляло 1:3 – 1:4. В прошлом 2019 году оно составило 1:3,3.

При этом денежная емкость рынка автомобилей существенно выросла в абсолютных значениях. Если в 2012 году при уровне продаж 2,76 млн автомобилей и средней цене машины в 848,1 тыс. руб. показатель емкости российского авторынка составил 2,34 трлн руб., то в прошлом году при 1,63 млн проданных легковушек он вырос до 2,55 трлн руб. Данное повышение произошло по двум причинам.

Первое, это, конечно, рост цен на автомобили в дилерских центрах. В декабре 2019 года средняя цена легкового автомобиля составила 1 506,6 тыс. руб. Это на 78% выше, чем в сентябре 2014 года, когда начался процесс девальвации национальной валюты страны. В тот период средний ценник легковушки на отечественном рынке составил 1001,6 тыс. руб.

Если анализировать данный повышательный тренд, то получается интересная картина. Средний ценник вырос на 78%, а курс доллара за этот период вырос на 66%, евро – на 43%, японская иена на 63%. Получается, что автомобильные цены обогнали в динамике даже официальные курсы зарубежных валют.