Краткий дайджест по рынкам и инструментам. Спокойно заканчивается декабрь: дефолт МОНОПОЛии сбалансировала Уральская сталь, которая смогла погасить облигации на 10 млрд руб., немного убавила пессимизма по низкорейтинговым бумагам. В остальном достаточно вялая ситуация с облигациями: сползали длинные ОФЗ и корпоративные выпуски: подустали ждать праздника. Скучают российские акции, удивляют драгметаллы: ставят рекорды роста серебро, платина и палладий. Выпустил статистику по первичному рынку московский Росреестр: не появилось поводов для печали.

P.S. Рискнул устроить небольшой отпуск и отвлечься от рынка перед Новым Годом.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

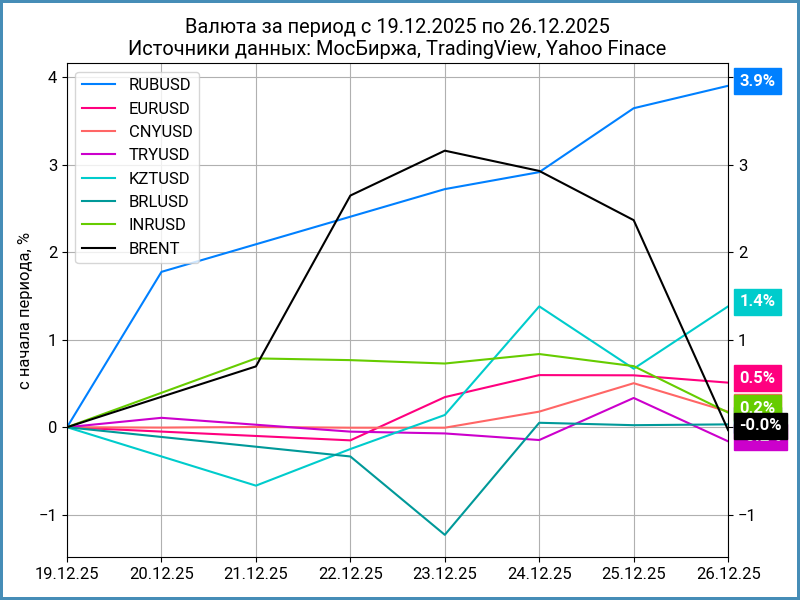

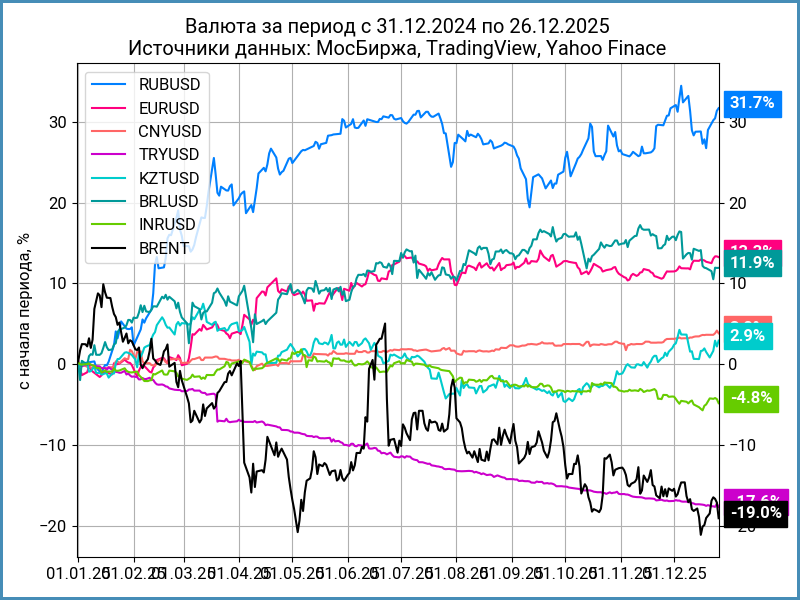

Рубль укрепился на 3,9% по итогам недели, курс Банка России 77,7 руб./$. Похожая история с юанем: +3,6%, курс изменился с 11,4 руб./юань до 11 руб./юань. Банк России опубликовал данные по операциям с валютой на 1 полугодие 2026 года: продают валюту на 540,8 млрд руб. или 4,6 млрд руб./день в рамках зеркалирования инвестиций из Фонда национального благосостояния, ФНБ, за 2 полугодие 2025 года. Получается, что потратили из ФНБ ещё 138,2 млрд руб. в декабре. Не будет годовых продаж от покрытия дефицита бюджета: не забирают деньги из ФНБ в 2025 году. Остаются продажи Минфина в рамках бюджетного правила до 15 января на 5,6 млрд руб./день. Общая сумма до 15 января: 10,2 млрд руб./день в сравнении с 11,8 млрд руб./день в начале 2025 года. Предположу, что Минфин продолжит продавать валюту в январе-феврале: цена Urals останется ниже уровня отсечения бюджетного правила $59. Объём может оказаться сопоставимым. Это поддержит курс рубля, основной вопрос: объём валютной выручки, который будут продавать экспортёры, и спрос со стороны импортёров. Активная продажа запасов перед ростом НДС могла разгрузить склады, что увеличит закупки в начале года. Осталась на месте нефть Brent, удержалась выше $60.

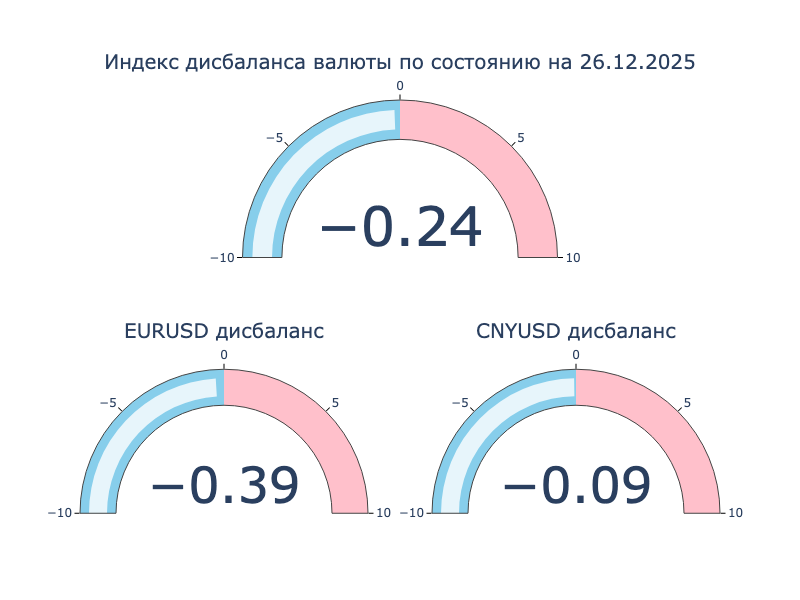

Сохраняется небольшой дисбаланс в юане и евро: торгуются на 0,4% и 0,1% дешевле к доллару США в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,2% годовых до 3% годовых. Закрытие недели: -0,2% в сравнении с -0,08% неделей ранее. RUSFAR CNY по итогам недели: +0,36% годовых.

Облигации

Остаётся вялой динамика облигационных индексов: снизился на 1,2% RGBI, закрыл неделю на отметке 117,4 пункта, потеряли 1,7% длинные ОФЗ. В лёгком плюсе флоатеры и короткие ОФЗ. Хуже выступили корпоративные выпуски: -0,3% в сравнении с +0,1% по ОФЗ с дюрацией 1-3 года. Оживились высокодоходные бумаги: +0,2%. Снижались доходности в короткой части кривой ОФЗ, подросла на 0,2% длина.

Минфин привлёк 90,1 млрд руб. при спросе 117,9 млрд руб. с учётом ДРПА в сравнении с 126,6 млрд руб. и 192,4 млрд руб. Не добрали 191,3 млрд руб. до квартального плана 3,8 трлн руб.

Ускорилась до +0,2% недельная инфляция. Разовая история и реакция на рост НДС или цены показывают норов, узнаем уже в январе. В любом случае, рано делать выводы до середины февраля + впереди очередной пересмотр корзины Росстата, что повлияет на итоговую январскую цифру.

Закончили неделю в плюсе ОФЗ с дюрацией до 3 лет, закрепляются ниже 14% годовых доходности к погашению бумаг с дюрацией до 1,9 лет. В минусе сердина и длина. Четвёрка аутсайдеров: ОФЗ 26233, ОФЗ 26247, ОФЗ 26243 и ОФЗ 26238 с результатом -1,9%. Сохраняется премия 100+ бп к RUONIA по длинным флоатерам, добавились выпуски покороче: ОФЗ 29020 и ОФЗ 29013. Потерял 0,5% линкер ОФЗ 52004, держится ниже 8% годовых доходность над инфляцией дальнего ОФЗ 52005. Тут пока без новых идей.

Значения RUSFAR и RUONIA: 15,76% годовых и 15,83% годовых. Дефицит ликвидности банковского сектора: 462,8 млрд руб. Банки потянулись за деньгами к регулятору на аукционы РЕПО: получили 3,6 трлн руб. при спросе 6,4 трлн руб. в сравнении с 3,4 трлн руб. и 4,3 трлн руб. неделей ранее.

МОНОПОЛИЯ объявила о приостановке выплат по остальным выпускам, готовят реструктуризацию.

Справилась с погашением 10 млрд руб. Уральская сталь, что добавило оптимизма для высокодоходных бумаг. Сомневаюсь, что сам факт выплаты сильно меняет ситуацию по закредитованным компаниям: сложности с финансами остаются.

Закрыл книгу и... перенёс размещение ГК Самолёт: что-то не срослось, ждём новые книги. Перенёс выпуск облигаций серии 002Р-01 с фиксированным купоном ГК Пионер.

Закрыл неделю на отметке 100,88% новый ДОМ 2P8: полугодовой купон КС + 80 бп против начального ориентира КС + 100 бп, увеличили объём с 20 млрд руб. до 22 млрд руб.

Остался около номинала КС-флоатер АЛРОСА, АЛРОСА2Р1: ежемесячный купон КС + 135 бп в сравнении с начальным ориентиром КС + 180 бп.

Выглядит клубным флоатер ГПБФин1Р1: квартальный купон КС + 195 бп, разместили 50 млрд руб. за 2 сделки, пусто в стакане.

Похожая история с ВЭБ.РФ, ВЭБ2Р-55: квартальный купон RUONIA + 190 бп, объём 50 млрд руб., 1 сделка на размещении. Проторговали в пятницу 86 тыс. руб. по 100,03%.

Аналогично разместился РЕСО-Лизинг, РЕСОЛиБП29: ежемесячный купон 14,5% годовых, срок 10 лет с офертой через 2 года, 6 сделок на размещении, без объёмов на вторичном рынке.

Ещё один клубный выпуск МКООО Содружество Рус, Содруж1P01: ежемесячный купон КС + 240 бп, объём 500 млн руб. одной сделкой, срок 1 года.

Прибавил больше фигуры свежий АртгнБО02: купон 21% годовых в сравнении с начальным ориентиром 23% годовых.

Вышел на торги Русский свет, РС БО-01: квартальный купон 24% годовых, срок 3 года, объём 1 млрд руб., без сделок в четверг и пятницу, уходил к 111% в первые дни торгов на микрообъёмах.

Держится у номинала новый ФПК, ФПК2Р01: купон 15,4% годовых при начальном ориентире 15,9% годовых.

Подросла новая Сегежа Групп, Сегежа3P8R: купон 24% годовых, на уровне начального ориентира, цена пятницы 100,59%.

Закрыли неделю на уровне 100,48% свежий выпуск Россети Волга, РстВол1Р-1: ежемесячный купон КС + 150 бп в сравнении с начальным ориентиром КС + 175 бп. Долетал до 104%.

Торгуется на отметке 99,98% новый РЖД, РЖД 1Р-50R: ежемесячный купон 15,35% годовых, на уровне начального ориентира, срок 10 лет с офертой через 3 года, увеличили объём с 20 млрд руб. до 25 млрд руб.

Отстрелялся Полипласт, ПолипП2Б13: купон 19,45% годовых при начальном ориентире 19,75% годовых, цена пятницы 100,77%.

Торгуется ниже номинала свежий Икс 5, ИКС5Фи3P15: ежемесячный купон 14,5% годовых при начальном ориентире 14,7% годовых, увеличили объём с 10 млрд руб. до 20 млрд руб., срок 10 лет, оферта через 1,5 года.

Подорожал на 2 фигуры АПРИ, АПРИ 2Р12: купон 25% годовых, на уровне начального ориентира.

Закрыл неделю на номинале новый ГК Пионер, Пионер 2P2: купон КС + 450 бп при начальном ориентире КС + 475 бп, объём 2,3 млрд руб.

Прибавил полфигуры Атомэнергопром, Атомэнпр10: купон 15,15% годовых, на уровне начального ориентира.

Вышли на торги фикс и флоатер Томской области, ТомОб35078 и ТомОб35077: купоны 15,1% годовых и КС + 230 бп в сравнении с начальными ориентирами 16% годовых и КС + 270 бп. Подорожали до 101,23% и 101,9% в пятницу, разместили по 100 млн руб. по данным МосБиржи.

Собрал заявки и разместился А101, А101 1P02 и А101 1P03: купоны 17% годовых и КС + 400 бп при начальных ориентирах 18% годовых и КС + 450 бп, увеличили объём с 3 млрд руб. до 10,5 млрд руб., цены пятницы 100,39% и 100,98%.

Торгуется на уровне 101,46% АСГ Трансформаторен, АСГТРАФО-1: ежемесячный купон 24%, на уровне начального ориентира, срок 5 лет, колл-опционы, объём 100 млн руб.

Выглядит клубным новый Т-Плюс, ТПлюс2Р-01: ежемесячный купон КС + 185 бп, срок 2 года, объём 500 млн руб., 1 сделка на размещении, нет сделок на вторичном рынке.

Собрал заявки по облигациям серии БО-04 ХРОМОС Инжиниринг: ежемесячный купон 24,5% годовых, на уровне начального ориентира, срок 3 года, колл-опционы. Техническое размещение 29 декабря.

Закрыли книгу по бумагам серии 001Р-01 ГК Азот: купон 17,4% годовых против начального ориентира 17,5% годовых, техническое размещение 29 декабря.

Собрали заявки по новому выпуску серии 001Р-01 МФК Совком Экспресс: ежемесячный купон 19,5% годовых в сравнении с начальным ориентиром 20% годовых, срок 4 года, оферта через 2 года, амортизация, объём 500 млн руб. Техническое размещение 29 декабря.

Периодически обновляю информацию по новым размещениям в справочнике.

Подробные разборы новых выпусков в раннем доступе для премиум-подписчиков канала:

Замещающие и квазивалютные облигации

Скучно в замещайках, если смотреть на доходности: слабо изменились по большей части выпусков. Подтянулся вверх по доходности короткий СУЭК-Ф1Р7R: пока больше похоже на обычную волатильность для коротких бумаг, нежели переживание рынка относительно угольщиков.

Акции

Предновогоднее вялли с индексом МосБиржи: +0,4% за неделю. Дорожали ИТ и металлурги: +1,8% и +1,5%. В аутсайдерах финансы и стройка: -2,3% и -2,6%. Год заканчивается без идей: неочевидно с дивидендами, у компаний выдался сложный период из-за высокой реальной ставки, которая не сильно изменилась по итогам. Остаётся надежда на разгон инфляции в начале следующего года. Отдельный вопрос по стройке, если смотреть на данные московского Росреестра: больше признаков стабилизации на первичном рынке, есть надежда на постепенное возобновление роста.

Разгоняются американские S&P 500 и NASDAQ: +1,4% и +1,2%. Остались на уровне 4,1% годовых доходности десятилетних US Treasuries.

Взбодрился китайский SSE Composite: +1,9%. Скорректировали вниз на 101,8 млрд юаней оценку номинального ВВП по итогам 2024 года. Скромная цифра при величине ВВП 134,8 трлн юаней, поправка составила сотые доли процента. Не изменилась рост по году: +5%. В теории такой пересмотр может улучшить итог 2025 года.

Драгметаллы

Удивил недельный результат в драгметаллах: взлетела на 25,9% платина, выступили не менее бодро серебро и палладий, +19,2% и +17,8%. Золото в аутсайдерах: +4,6%. Платина обогнала серебро по динамике с начала года: подорожала на 183,5% в сравнении с 175,3%. В очередной раз обновляют исторические максимумы золото, серебро и платина.

Отношение цены серебра к золоту приближается к верхней границе диапазона 2004-2008 года: тревожно. Дискуссионная ситуация с палладием: вернулся в интервал 2009-2016 года, но торговался сильно дороже после. Платина продолжает оставаться в аутсайдерах относительно золота, если смотреть на историческую динамику, даже с учётом впечатляющего роста 2025 года.

Криптовалюты

Очередные минорные аккорды перед окончанием года в криптовалютах: BTC снизился на 1,3% по итогам недели, торгуется ниже $88k. ETH потерял 2,7%, остаётся ниже $3k. Не радует результат с начала года: -6,9% BTC и -13% ETH.

Ускорились оттоки в фондах BTC: -$782 млн за неделю против -$497,1 млн неделей ранее. Немного лучше ситуация с фондами ETH: -$102,3 млн в сравнении с -$644 млн. Данные SoSoValue.

Недвижимость

Немного ускорил недельный рост индекс недвижимости ДомКлик: +0,5% в сравнении с +0,3%, на прошлой неделе. Результат с начала года: +11,6% в сравнении с инфляцией +5,5%.

Отчитался за ноябрь по первичке и ипотеке в новостройках московский Росреестр. Динамика говорит в пользу нормализации рынка, рано говорить о полноценном развороте тренда. Количество сделок с жильём на первичном рынке выросло на 7,4% в сравнении с октябрём, прибавили 14,6% относительно ноября 2024 года, остались в минусе относительно ноября 2023 года, -24%. Похожая динамика с ипотекой на первичке: +6,7% к октябрю, +25% к ноябрю 2024 года и -40,5% в сравнении с ноябрём 2023 года. Отличалась динамика по вторичке: не складывалось с явной тенденцией к концу года. Можно осторожно говорить о постепенном восстановлении рынка: растёт количество сделок на первичке с мая 2025 года, аналогичная динамика с ипотекой по новостройкам без деления на жильё и нежильё.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.