Сделал полный разбор с отчётностью по итогам 1П2025 для премиум-подписчиков моего канала в Дзене. Сокращённая версия с оценкой выпуска для открытого доступа.

Неделя застройщиков: ГК Пионер погасил облигации Пионер 1P6 в начале декабря, выходят на первичный рынок с новыми выпусками. Облигации серий 002Р-01 и 002Р-02, объём 3 млрд руб., сроки 3 года, фиксированный и плавающий ежемесячные купоны. Книга 23 декабря.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ГК Пионер

Краткая справка:

Компания работает на московском рынке, занимает 76 место по объёмам текущего строительства по данным Единого ресурса застройщиков на 1 декабря 2025 года. Квартиры генерируют 73,7% выручки. Заметна неравномерность темпов сдачи: можно предположить, что цикл стройки и продажи составляет 3-5 лет. По данным Единого ресурса застройщиков в работе 5 ЖК, что выглядит скромно: большая часть проектов стартовала в 2021 – начале 2024 года. Из плюсов: не пришлось привлекать большой объём дорогого долга в период высоких ставок, обходились проектным финансированием. Логично аккуратно стартовать по мере оживления рынка, но процесс вывода новых объектов потребует времени.

Конечный бенефициар: Леонид Максимов.

Разбор отчётности по итогам 1 полугодия 2025 года в закрытом разборе:

Кредитные рейтинги: ruA- от Эксперт РА, A-(RU) от АКРА, A-.ru от НКР со стабильными прогнозами. НКР поменяло прогноз с позитивного на стабильный в октябре 2025 года.

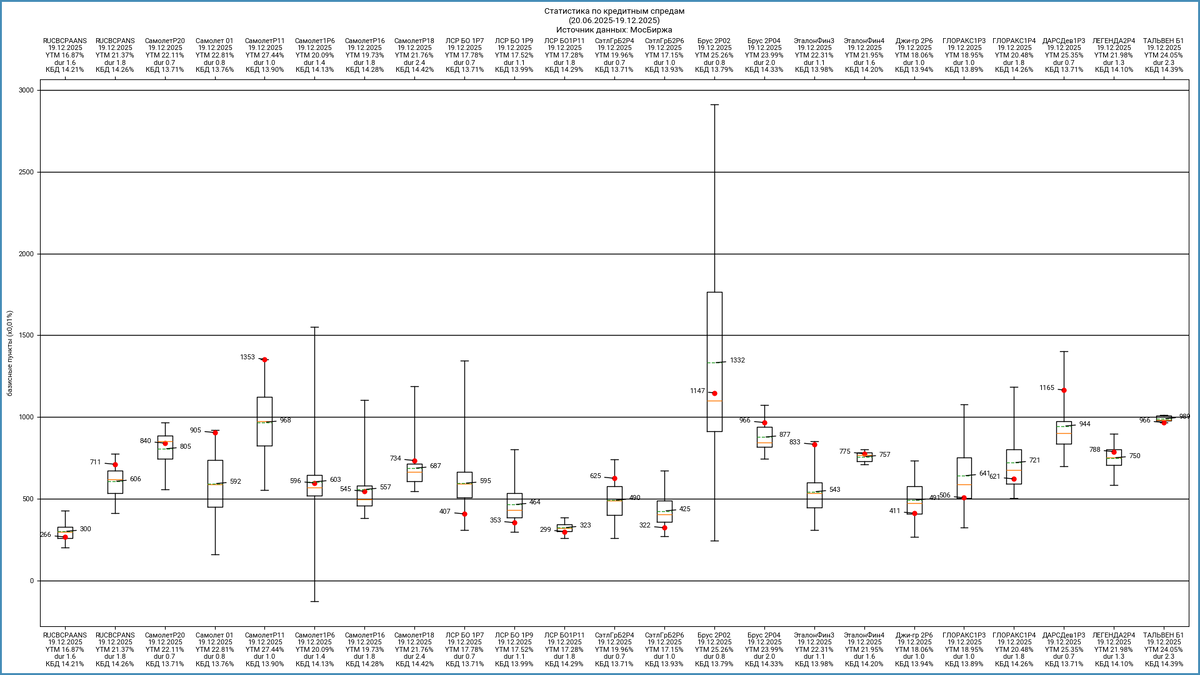

Оценка выпусков: ГК Пионер

Не осталось облигаций компании после погашения Пионер 1P6 в начале декабря. Остаётся посмотреть на конкурентов

Добавил для сравнения облигации застройщиков:

- ГК Самолёт, A(RU) от АКРА и A+.ru от НКР, 1 место по объёмам.

- ЛСР, ruA от Эксперт РА и A(RU) от АКРА, 9 место по объёмам.

- Сэтл Групп, A(RU) от АКРА, 11 место по объёмам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объёмам.

- Эталон, ruA- от Эксперт РА, 12 место по объёмам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 24 место по объёмам.

- Глоракс, BBB(RU) от АКРА и BBB+.ru от НКР, 23 место по объёмам.

- ДАРС-Девелопмент, ruBBB от Эксперт РА, 50 место по объёмам.

- ЛЕГЕНДА, BBB(RU) от АКРА, 47 место по объёмам.

- КОЛDИ, BBB.ru от НКР, 1028 место по объёмам.

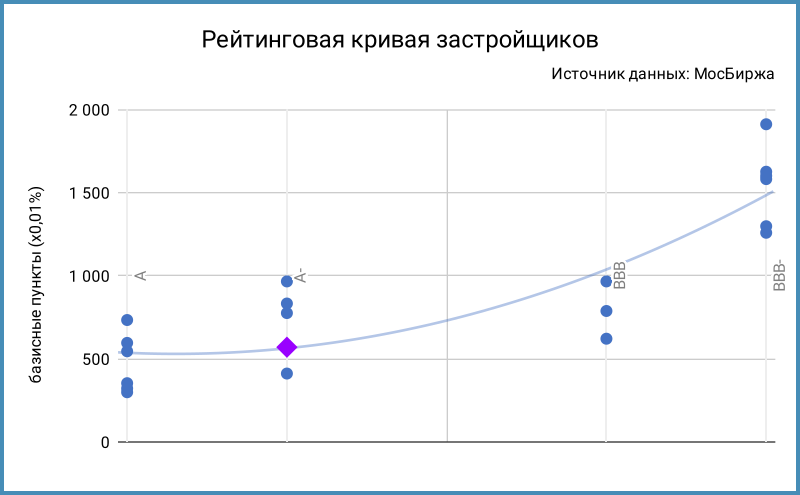

Сложно оценивать уровни стройки за пределами A: широко торгуются Брусника и Эталон, близко к старшим рейтингам Джи-Групп, Глоракс и ЛЕГЕНДА, на уровне Брусники и Эталона котировки ЛЕГЕНДы и КОЛDи. Оценка спреда по рейтинговой кривой стройки для группы A-: 570-670 бп, на уровне A. Тянет спреды вниз Джи-гр 2P6. Средний спред по выпускам Брусники и Эталона с дюрацией 1+ лет: 858 бп, но есть вопросы к отчётности. Выглядит более адекватным диапазон 650-750 бп для стройки из группы A-.

Выбрал отдельные КС-флоатеры строительных компаний. Достаточно ровная премия к КС безотносительно рейтинга за исключением Самолёта и АПРИ: примерный уровень 600-700 бп.

Оценка премии по КС-кривой для нефинансовых компаний сегмента инфраструктуры и стройки для группы A-: КС + 670 бп.

Итоги

Откроют книги по облигациям серий 002Р-01 и 002Р-02 на 3 млрд руб., сроками 3 года, фиксированный и плавающий ежемесячные купоны, 23 декабря. Технические размещения 26 декабря.

Параметры выпусков:

- 002Р-01: срок 3 года, ежемесячный фиксированный купон, начальный ориентир купона 20% годовых.

- 002Р-02: срок 3 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 475 бп.

Начальный ориентир купона по 002Р-02: КС + 475 бп. Значительно ниже оценки КС + 670 бп для рейтинговой группы A-, меньше уровня Джи-Групп с аналогичным рейтингом. Можно дискутировать относительно финансовых показателей компаний, но начальный ориентир выглядит чрезмерно амбициозным.

Начальный ориентир купона по 002Р-01: 20% годовых, что соответствует доходности к погашению 21,94% годовых, дюрации 2,3 года и спреду 755 бп к кривой ОФЗ. Близко к верхней границе оценочного диапазона 650-750 бп, снижение купона окончательно поставит бумагу на уровень рынка.

Остаётся упражняться с совой и глобусом: не осталось выпусков на вторичке => может быть проще с лимитами. Не сказать, что сильно выдающаяся финансовая отчётность.

Сделал оценку спредов для разного уровня купона по выпуску 002Р-01. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: