Краткий дайджест по рынкам и инструментам. Главное событие недели – заседание Банка России: ключ 16% не сильно порадовал рынок, но цикл снижения ставки продолжается. Слабо изменились котировки рубля: что такое -1,2% по итогам недели. Вибрировали около нуля индексы облигаций. Первичный рынок бодр и весел: забываются дефолты в низкорейтинговых бумах и оперативные пересмотры рейтингов агентствами, инвесторы торопятся пристроить деньги до праздников, сентимент правит рынком. Выглядит более вяло вторичный рынок: кому интересны старые выпуски... Платина и палладий перехватывают эстафету и серебра, рынок забыл про золото. Вышли данные московского Росреестра по ипотеке и первички за ноябрь: динамика замедляется, что может быть связано с сезонностью. Остаётся дождаться статистики по новостройкам. Скорее рынок недвижимости стабилизировался => рано забывать про риски застройщиков.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

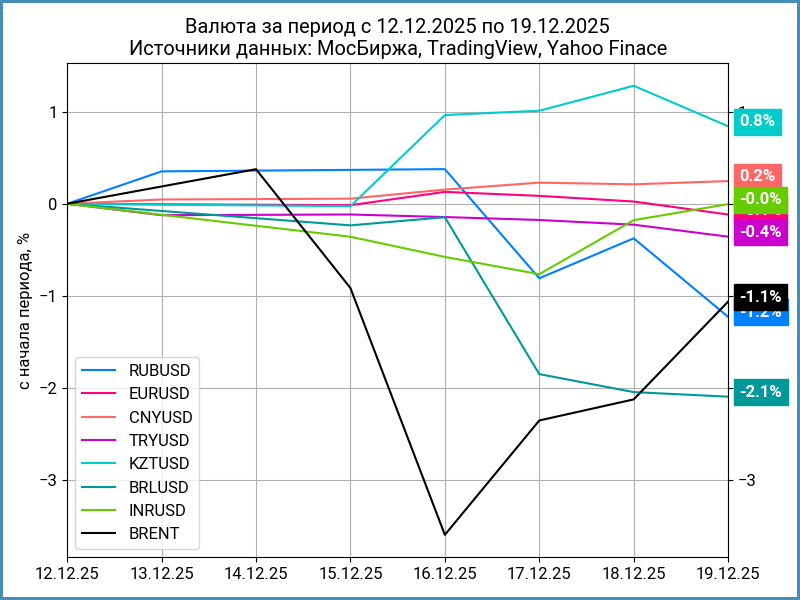

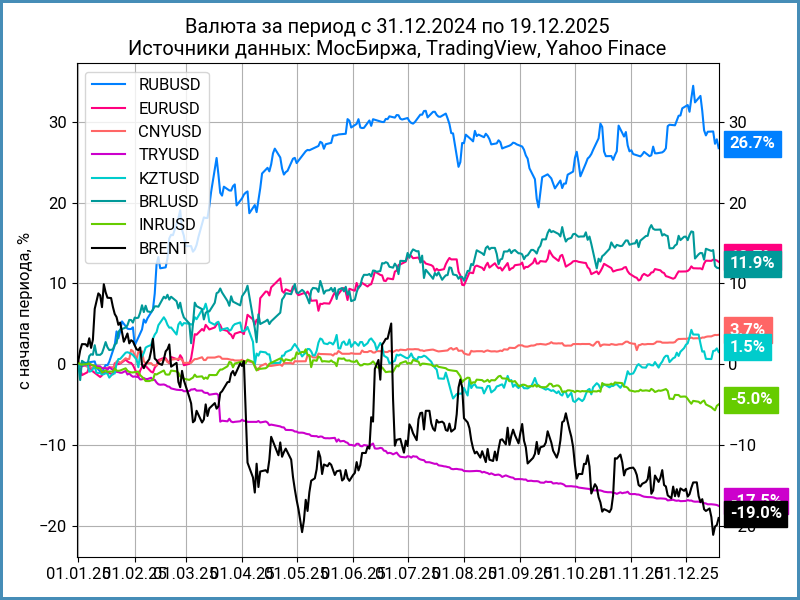

Слабо изменился курс рубля: -1,2% за неделю, курс Банка России 80,72 руб./$. Близкая динамика относительно юаня: -1,5%, курс изменился с 11,3 руб./юань до 11,4 руб./юань. Пыталась продолжить падение нефть Brent в середине недели, отыграла часть потерь и закрылась с результатом -1,1%, выше $60.

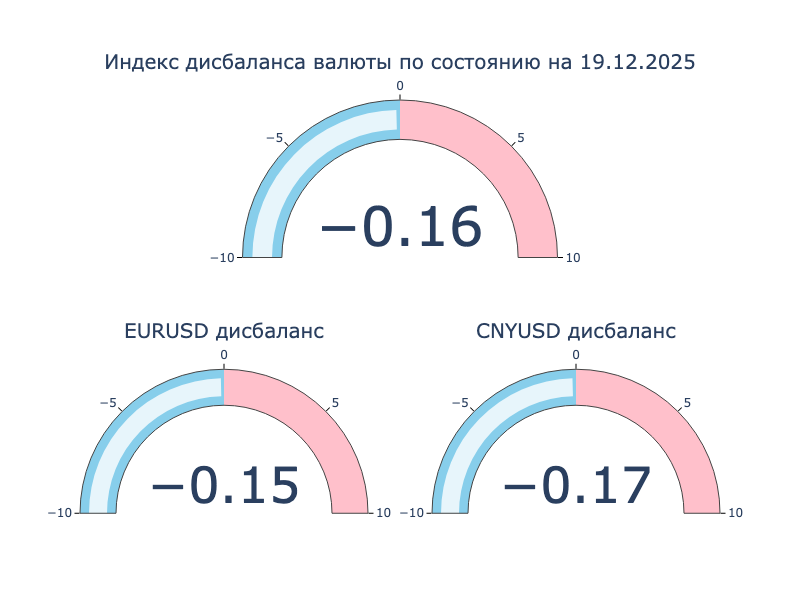

Сложился лёгкий дисбаланс в юане и евро: торгуются на 0,2% дешевле к доллару США в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,1% годовых до 0,51% годовых. Закрытие недели: -0,08% в сравнении с +0,19% неделей ранее. RUSFAR CNY по итогам недели: +0,28% годовых.

Облигации

Взял паузу рынок облигаций: индексы двигались в диапазоне от -0,2% до +0,3%. Остался ниже 119 пунктов RGBI: рынок немного разочаровался после решения Банка России, морально готовились к -100 бп. Слабо изменилась кривая ОФЗ

Минфин привлёк 126,6 млрд руб. при спросе 192,4 млрд руб. с учётом ДРПА в сравнении с 147,6 млрд руб. и 208,7 млрд руб. Покупали среднесрочный выпуск, скромно выступил длинный высококупонный ОФЗ 26253: инвесторы ждали заседания Банка России, сказывается дефицит банковской ликвидности. Регулятор с одной стороны разочаровал, но цикл снижения ставки продолжается. Неочевидно с аукционом следующей недели.

Осталась на уровне +0,05% недельная инфляция. Слабая динамика 3 недели подряд: повод порадоваться, но Банк России решил иначе.

Банк России принял компромиссное решение: снизил ключ с 16,5% до 16%. Мало любопытного было на пресс-конференции: окончательно девальвировали недельные цифры Росстата, переживают за динамику инфляционных ожиданий и кредитования, погрозили паузами в снижении ключа.

Закрылась в минус большая часть классических ОФЗ по итогам недели. Исключением стали короткие ОФЗ 26219 и ОФЗ 26226, среднесрочный ОФЗ 26228, длинные ОФЗ 26233, ОФЗ 26240, ОФЗ 26230 и ОФЗ 26238. В аутсайдерах ОФЗ 26241 и ОФЗ 26244. Похоже, что перетасовывали позиции отдельные участники рынка. В лёгком плюсе флоатеры ОФЗ 29026 и ОФЗ 29029: +0,3%. Бодро выступили длинные линкеры ОФЗ 52004 и ОФЗ 52005: +0,7-1%.

Значения RUSFAR и RUONIA: 15,8% годовых и 15,84% годовых. Дефицит ликвидности банковского сектора: 127,9 млрд руб. Остаются высокими объёмы РЕПО Банка России: выдали 3,4 трлн руб. при спросе 4,3 трлн руб. в сравнении с 3,2 трлн руб. и 4,8 трлн руб. неделей ранее.

Подошло формальное время дефолта МОНОПОЛии. Не стала тянуть АКРА: установило рейтинг D(RU).

Досталось Уральской стали: АКРА понизило рейтинг с A(RU) до BB-(RU), поставили развивающийся прогноз. Осталось дождаться 25 декабря: пойдёт по пути МОНОПОЛии или справится.

Не радует статистика с прекращением рейтингования в связи с окончанием срока действия договора и... отсутствием достаточной информации для применения действующей методологии: остаётся всё меньше ориентиров + отдельный вопрос, РА совсем не нравится эмитент или просто компания не готова платить за рейтинг...

Отмучалось Село Зелёное Холдинг: закончили размещать СелоЗ1Р-2, бумага выбирается за номинал.

Отправилась на Финуслуги Газпром нефть с КС-флоатером КС + 50 бп, продавать бумаги можно с февраля 2026 года.

Слабо стартовал КОЛDИ, ТАЛЬВЕН Б1: купон 22% годовых, совпало с начальным ориентиром. Закрыл неделю ниже номинала.

Под номиналом новый КЛВЗ Кристалл, КЛВЗ 1P04: квартальный купон 23,5% годовых, техническое размещение 15 декабря.

Не удержались над номиналом Селигдар, Селигдар8Р и Селигдар9Р: купоны 18% годовых и КС + 450 бп в сравнении с начальными ориентирами 18,5% годовых и КС + 475 бп.

Повеселее закончил неделю свежий МИРРИКО, МИРРИКО1P6: ежемесячный купон 22,5% годовых, на уровне начального ориентира, объём 1 млрд руб., цена пятницы 101,9%.

Закрыл неделю на отметке 102,97% дебютный выпуск Элтера, ЭЛТЕРА-01: ежемесячный купон 21% годовых в сравнении с начальным ориентиром 23% годовых, объём 150 млн руб. против начального плана 300 млн руб.

Неплохо стартовал ВТБ Лизинг, ВТБЛИЗ 1Р4: купон 16,5% годовых при начальном ориентире 17% годовых, закрытие недели 100,79%.

Бодро торгуются новые выпуски Совкомбанк лизинга, СовкмЛ П17 и : ежемесячные купоны 16% годовых и КС + 290 бп при начальных ориентирах 16,5% годовых и КС + 350 бп, завершили неделю на уровне 102,1% и 102%

Сделал полфигуры вверх свежий выпуск Башкирии, Башкрт225: ежемесячный купон КС + 175 бп при начальном ориентире КС + 200 бп.

Ушёл выше номинала новый Сбербанк, Сбер Sb51R: ежемесячный купон 14,85% годовых, срок 2,5 года, увеличили объём со 100 млрд руб. до 120 млрд руб., пока разместили 100 млрд руб.

Торгуется на отметке 101,35% трёхлетний выпуск Центр-К, ЦЕНТР-К 01: купон 22,5% годовых при начальном ориентире 24% годовых, остановились на объёме 117 млн руб. из плановых 300 млн руб.

Убежал на 105% новый СибАвтоТранс, СИБАВТО1Р7: ежемесячный купон 26% годовых, на уровне начального ориентира. Забавно, что выпуск в простыне: разместили 28,1 млн руб. из плановых 300 млн руб.

Улетела на 2 фигуры вверх Томская область, ТомОб34076: купон 16% годовых при начальном ориентире 17,3% годовых.

Выступила скромнее Самарская область, СамарОбл16: купон 15,1% годовых при начальном ориентире 15,5% годовых, цена пятницы 100,49%.

Остался под номиналом новый ПИР, ПИР 1P5: ежемесячный купон 27% годовых, объём 190 млн руб.

Удивил ДОМ.РФ с выпуском серии 002Р-08: полугодовой купон КС + 80 бп против начального ориентира КС + 100 бп, увеличили объём с 20 млрд руб. до 22 млрд руб. техническое размещение 22 декабря.

Установили купон 21% годовых по выпуску серии БО-02 Артген в сравнении с начальным ориентиром 23% годовых, техническое размещение 23 декабря.

Собрали заявки по облигациям серии 003Р-08R Сегежа Групп: купон 24% годовых, на уровне начального ориентира, техническое размещение 23 декабря.

Закрыли книгу по облигациям серии БПО-022Р-55 ВЭБ.РФ: квартальный купон RUONIA + 190 бп, техническое размещение 22 декабря.

Собрали заявки по бумагам серии 001Р-01Р ГПБ Финанс: квартальный купон КС + 195 бп, техническое размещение 22 декабря.

Закрыли книгу по выпуску серии 001Р-01 Россети Волга: ежемесячный купон КС + 150 бп в сравнении с начальным ориентиром КС + 175 бп, техническое размещение 23 декабря.

Собрали заявки по бумагам серии 002Р-01 ФПК: купон 15,4% годовых при начальном ориентире 15,9% годовых. Техническое размещение 23 декабря.

Закрыли книгу по новому КС-флоатеру серии 002Р-01 АЛРОСА: ежемесячный купон КС + 135 бп в сравнении с начальным ориентиром КС + 180 бп.

Собрали заявки по облигациям серии БО-01 Русский свет: купон 24% годовых, объём 1 млрд руб., техническое размещение 23 декабря. Не наблюдаю рейтингов, печально: снова в моде просто хороший купон.

Периодически обновляю информацию по новым размещениям в справочнике.

Подробные разборы новых выпусков в раннем доступе для премиум-подписчиков канала:

Замещающие и квазивалютные облигации

Относительно спокойна ситуация в замещайках: доходности менялись в пределах волатильности за исключением Уральской стали, которую убрал с графика.

Акции

Остался на месте индекс МосБиржи: +0,1% за неделю. В лидерах металлурги и электроэнергетики: +2,1% и +1,7%. Отставали финансы и ИТ: -1,7% и -1,1%. Останется переосмыслить решение Банка России.

Подтянулись вверх S&P 500 и NASDAQ: +0,1% и +0,5%. Оживился технологический сектор: возвращается оптимизм относительно ИИ и новостях о продаже американского сегмента TikTok местным инвесторам. Вернулись с 4,2% годовых до 4,1% доходности десятилетних US Treasuries.

Без изменений китайский SSE Composite. Китайский регулятор не торопится снижать ставки несмотря на слабые данные ноября: экономика идёт близко к цели.

Драгметаллы

Рынок переключился на платину и палладий, немного охладел к серебру, забывает про золото. Результаты платины и палладия по итогам недели: +14,6% и +15,5%. Серебро остаётся лидером с начала года: +131%, обновляет исторические максимумы. Платина отстала с результатом +125,2%, приближается к максимумам 2008 года. Всё ещё далеко палладий: +93,7%, сильно далеко до пиковых уровней 2021 года.

Отношение цены серебра к золоту вернулось к пиковым значениям 2016-2021 года: посмотрим, надолго ли хватит задора у рынка. Другая ситуация с платиной и палладием: платина отскребается от минимумов с начала 2004 года, палладий возвращается в диапазон 2004-2008 года и 2010-2017 года.

Криптовалюты

Никак не складывается с новогодним ралли в криптовалютах: BTC потерял 2,4% за неделю, завис у отметки $88k. ETH потерял 3,4%, торгуется ниже $3k. Удручают результаты с начала года: -5,7% BTC и -10,6% ETH.

Развернулись потоки в криптофондах: инвесторы забрали $497,1 млн за неделю в сравнении с притоком $286,6 млн неделей ранее. Аналогичная динамика в фондах ETH: -$644 млн против +$208,9 млн. Данные SoSoValue.

Недвижимость

Держит темп индекс недвижимости ДомКлик: +0,3%, на уровне прошлой недели. Результат с начала года: +11% в сравнении с инфляцией +5,4%.

Выходят ноябрьские данные от московского Росреестра. Замедляются ипотека и вторичка: -16,3% и -16,2% относительно октября, -7,6% и -13,7% в сравнении с ноябрём 2024 года, -19,1% и -23,9% к пиковым уровням 2023 года. Можно списать на сезонное замедление и ожидание решения по ключу в расчёте на более дешёвую ипотеку. Рано расслабляться: впереди дальнейшее замедление в декабре – январе, если смотреть на сезонность прошлых лет. Неочевидно с застройщиками: остаётся дождаться статистики по первичному рынку.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.