Всё же решил разобрать в день книги дебютный выпуск ГК Азот. Облигации серии 001Р-01, объём 500 млн руб., срок 5 лет с офертой через 2 года, фиксированный ежемесячный купон. Оферент по выпуску: КАО Азот. Книга 24 декабря. Знакомство с отчётностью и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ГК Азот

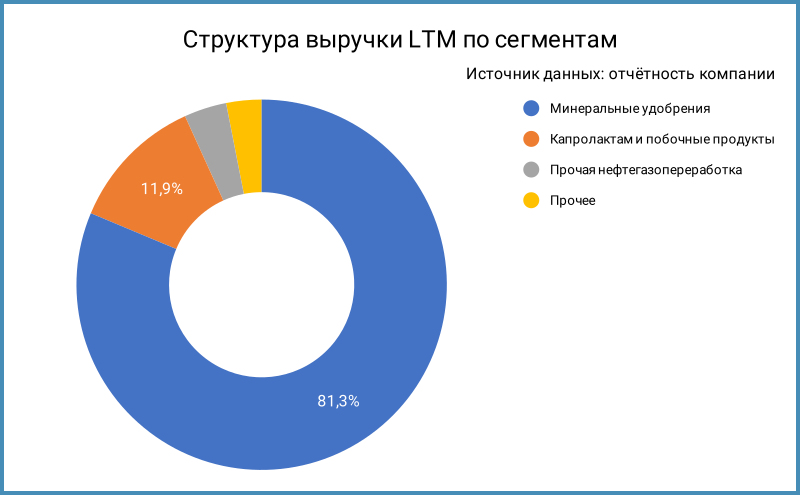

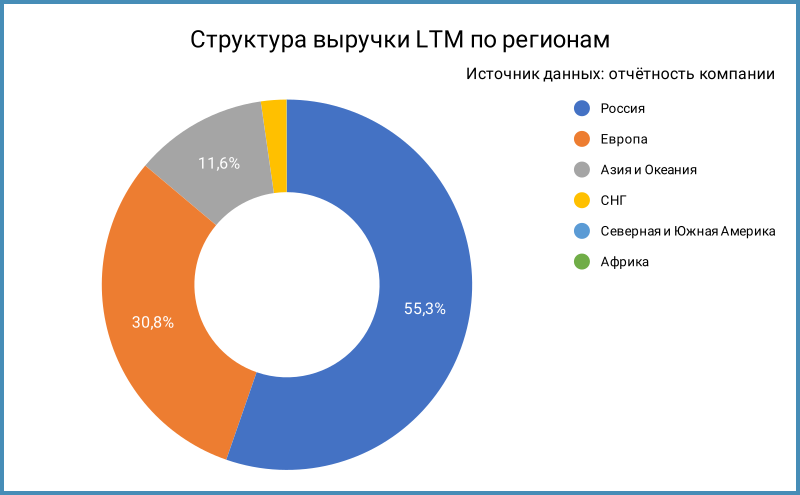

Группа компаний производит азотные удобрения и другую химическую продукцию. Отчётность включает 26 основных дочерних предприятий. Минеральные удобрения генерируют 81,3% выручки. Основные регионы продаж: Россия и Европа, 55,3% и 30,8%.

Бенефициарные владельцы: Александр Орехов, Светлана Рыбальченко.

Отдельные цифры из консолидированной отчётности за 1 полугодие 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчёта Эксперт РА:

- Динамика выручки обгоняет операционные расходы: +9,8% в сравнении с +6%. Обратная картина по среднегодовой динамике с 2021 года: +2,5% против +10,6%.

- Выросли на 39,4% финансовые расходы. Динамика LTM-показателя: +17,4% на фоне увеличения долга на 8,8%. Компания захеджировала на уровне 5,3-5,4% годовых ключевую ставку по кредитам на 21,7 млрд руб. в 2020 году через процентный своп. Хедж заканчивается в 2025 году и... что-то будет дальше. Эффект свопа исключён из финансовых расходов, чтобы не мешать оценке процентного покрытия.

Привлекали кредиты и займы по плавающим ставкам в диапазоне КС + 1,5-3,5%, КС * 0,5 + 0-2%.

Доля краткосрочного долга по итогам полугодия: 88,3%. - Сократилась на 26,3% чистая прибыль: сказались рост финансовых расходов и отрицательных курсовых разниц, крепкий рубль. Результат может немного ухудшиться после окончания действия процентного свопа.

- Выросла на 22,2% EBITDA, поднялась выше 30% рентабельность по EBITDA LTM.

- Остаётся низкой долговая нагрузка, отношение чистый долг/EBITDA LTM: 1,3.

Держатся высокими коэффициенты покрытия процентов, EBITDA LTM/% и FFO/%: 4,8 и 2,6. Исключил эффект процентного свопа: результат как есть по фактическим процентным расходам.

В плюсе чистый операционный и свободный денежные потоки: аккуратнее стали работать с капзатратами.

Компания не забывает про дивиденды: 3,7 млрд руб. отражено в отчётности за 1 полугодие. - Итого:

Положительные денежные потоки по полугодию, невысокая долговая нагрузка и высокие коэффициенты покрытия процентов.

Настораживают высокая доля краткосрочного долга, активные операции по покупке новых активов и изменению долей в старых дочерних компаниях. Не стал копать в эту сторону: навскидку объёмы и эффект не выглядит значительным в сравнении с показателями финансовой отчётности.

В задумчивости относительно рейтинга: почему не AA- у всех? АКРА смотрит более строго на ситуацию, Эксперт РА тоже не намекает на возможность пересмотра вверх.

Кредитные рейтинги: ruA+ от Эксперт РА и A+(RU) от АКРА, AA-.ru от НКР со стабильными прогнозами.

Оценка выпуска: ГК Азот

Дебют на рынке, придётся посмотреть на конкурентов, которых... тоже не особо в этой рейтинговой группе.

Добавил для сравнения выпуски компаний:

- Нижнекамскнефтехим, ruAAA от Эксперт РА, AAA(RU) от АКРА.

- Акрон, ruAA от Эксперт РА, AA.ru от НКР.

- Полипласт, A(RU) от АКРА, A.ru от НКР.

- БСК, ruBBB+ от Эксперт РА.

Не особо густо с выбором отраслевых конкурентов. Торгуются на противоположных полюсах близкие по рейтингам Акрон и Полипласт: отрицательный спред против уровня группы A. Рейтинговая группа A по индексу МосБиржи тоже не сильно показательна для отрасли удобрений + в индексе всего 10 выпусков против 55 в AA и 73 в AAA. Можно оценить в 100 бп шаг между 1 ступенью рейтинга на пути от AAA к AA. В такой логике уровню A+ соответствует спред 490 бп.

Итоги

Соберут заявки по облигациям серии 001Р-01, объём 500 млн руб., срок 5 лет, оферта через 2 года, фиксированный ежемесячный купон. Оферент по выпуску: КАО Азот. Книга 24 декабря. Техническое размещение 29 декабря. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 17,5% годовых, что соответствует доходности к оферте 18,97% годовых, дюрации 1,7 лет и спреду 470 бп к кривой ОФЗ. Сравнивать особо не с чем, можно сопоставить с оценкой 490 бп для рейтинговой группы A+, учесть финпоказатели, дебют, маленький объём и не сильно распиаренное имя... Выглядит близко к рынку для текущего рейтинга.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: