Продолжает активно занимать Атомэнергопром: выходили с классическим выпуском в конце ноября, снова пришли за деньгами. Готовят книгу по облигациям серии 001Р-10, объём 25 млрд руб., срок 5,5 лет, квартальный фиксированный купон. Книга 22 декабря. Давно не смотрел отчётность + повод оценить новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Атомэнергопром

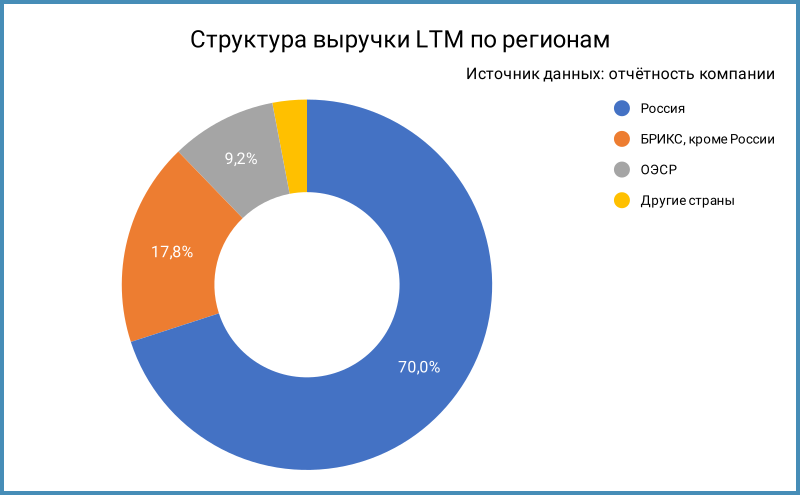

Группа обеспечивает полный цикл производства в атомной энергетике: от добычи урана и производства ядерного топлива до строительства и обслуживания атомных электростанций. Выросла доля топливного и электроэнергетического сегмента в выручке, сократился сбыт и трейдинг в сравнении с 2024 годом. Увеличилась с 65,9% до 70% доля российской выручки, сокращается зарубежье. Группа принадлежит на 95,4% госкорпорации Росатом, 4,6% в собственности Российской Федерации.

Отдельные цифры из консолидированной отчётности за 9 месяцев 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчёта АКРА:

- Динамика выручки обошла себестоимость: +5% против +2,6%. Увеличились на 18,2% коммерческие и административные расходы, это не помешало вырасти на 7,9% операционной прибыли из-за разницы в масштабах.

- Увеличились на 38,5% финансовые расходы при сокращении долга на 30%. Как так? Передали ГК Росатом 21,1% доли в Росатом Зарубежная Генерация, куда относится АЭС Аккую. Формально владение упало ниже 50%, перестали консолидировать, учитывают как финвложения. Результат: деконсолидировалось 1,6 трлн руб. долга. Пока оставлю всё по данным отчётности, но прокомментирую кредитные метрики.

- Убыток по курсовым разницам и рост финансовых расходов отправили вниз чистую прибыль: -74,1%.

- Сократилась на 26,1% EBITDA, учитываю эффект курсовых разниц. Снижается и приближается к 20% рентабельность по EBITDA LTM.

- Вернулась к уровню 2023 года долговая нагрузка, отношение чистый долг/EBITDA: 2,9, но... добавляем деконсолидированную дочку и долговая нагрузка увеличивается до 5,9. Пока больше похоже на математическое упражнение: всем владеет Росатом.

Снизился до 1,7 коэффициент покрытия процентов, EBITDA LTM/%*. Поставил в таблицу оценку через данные отчёта о движении денежных средств, чтобы не потерять капитализрованные проценты. Получился приближённый расчёт.

В минусе чистый операционный и свободный денежные потоки: продолжаются инвестцикл и стройки. - АКРА оценивает уровень поддержки со стороны государства как очень высокий. Оценка собственной кредитоспособности, ОСК, без учета господдержки: A+, понизили с AA- в предыдущем отчёте. Агентство тоже печалится относительно высокой долговой нагрузки и покрытия процентных платежей в рамках собственных метрик.

Не сильно оптимистичнее оценки Эксперт РА в части долговых метрик, поставили ОСК на уровне A. - Итого:

ГК Росатом как материнская компания против снижения процентного покрытия, доли зарубежных продаж и санкционных рисков, негативного эффекта от крепкого рубля и ОСК группы A.

Кредитные рейтинги: AAA(RU) от АКРА и ruAAA от Эксперт РА со стабильными прогнозами.

Облигации на МосБирже: Атомэнергопром

На бирже торгуются 8 выпусков на 273,4 млрд руб. по текущему курсу: 5 классических выпуска с фиксированным купоном, 2 КС-флоатера и 1 квазивалютный.

Свободен от погашений 2025 год, копеечные 10 млрд руб. в 2026 году, максимум выплат 150 млрд руб. приходится на 2030 год. Новый выпуск добавит 25 млрд руб. в 2031 году.

Оценка выпуска: Атомэнергопром

Средний спред по старым длинным выпускам Атомэнергопрома: 88 бп на закрытии 19 декабря и 92 бп средний за 6 месяцев, на уровне рейтинговой группы AAA.

Добавил для сравнения выпуски компаний:

- РЖД, ruAAA от Эксперт РА, AAA(RU) от АКРА.

- Россети, ruAAA от Эксперт РА, AAA(RU) от АКРА.

- РусГидро, ruAAA от Эксперт РА, AAA(RU) от АКРА.

Компания торгуется близко к уровням дальних выпусков РЖД, Россетей и Русгидро. Можно списать на волатильность разницу в 10-30 бп, на забывчивость рынка чрезмерно узкие спреды по отдельным бумагам РЖД.

Итоги

Соберут заявки по облигациям серии 001Р-10, объём 25 млрд руб., срок 5,5 лет, фиксированный квартальный купон, 22 декабря. Техническое размещение 24 декабря.

Начальный ориентир по доходности: КБД + 150 бп, что соответствует оценке купона 15,2% годовых, доходности к погашению 16,09% годовых, дюрации 3,8 лет и спреду 154 бп к кривой ОФЗ. Заявились шире оценки по рейтинговой группе AAA и средних спредов по старым выпускам компании. Размещали со спредом 114 бп Атомэнпр09, купон 15,1% годовых при начальном ориентире 15,65% годовых. Будет печально, если задвинут купон на уровень 14,8% годовых или ниже: получится рыночный уровень, останется двигаться вместе с кривой ОФЗ. Посмотрим, как пройдёт книга.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: