Краткий дайджест по рынкам и инструментам. Главное событие недели – заседание Банка России. Результат выглядит оптимистично: ключ снизили на 2%, пересмотрели траекторию, не говорили про рост ставки. Рубль осторожно потянулся вниз: потерял 1,6% по итогам недели. Оказались правы облигационные оптимисты: регулятор не стал охлаждать рынок, акккуратно снижались доходности ОФЗ в пятницу. Может затихнуть ажиотаж на первичном рынке: компании торопились с размещениями перед ключом, агрессивно снижали купоны на этапе сбора заявок, рынок разбирал в ожидании позитивных сигналов от Банка России. Теперь отдыхаем до заседания в сентябре: останется следить за макростатистикой, можно не торопиться и поработать с корпоративными заёмщиками на предмет более щедрых предложений. Не забываем про геополитику. Акции пока грустят: застройщики в лидерах падения, но в приличном плюсе с начала года. Ипотека осваивает дно по данным московского Росреестра. Не забываем про геополитику.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

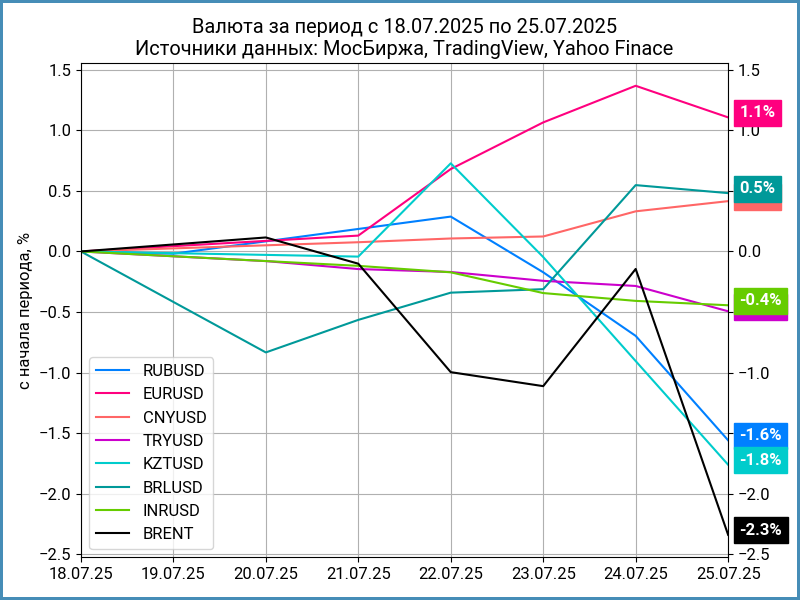

Рубль потерял 1,6% за неделю, курс Банка России: 79,55 руб./$. Такая же динамика относительно юаня: -1,5%, 11,07 руб./юань в сравнении с 10,90 руб./юань неделей ранее. Снизилась на 2,3% нефть Brent, ушла ниже $69.

Вернулся дисбаланс по юаню, торгуется на 0,5% дешевле к доллару США на российском рынке.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,5% годовых до +0,5% годовых. Закрытие недели: -0,17% годовых против -0,4% годовых на прошлой неделе. RUSFAR CNY: -0,22% годовых. Интерес к валюте может вернуться на фоне снижения рублевых доходностей.

Облигации

Закрыли неделю осторожным ростом: индекс RGBI прибавил на 0,5%, закрепился выше 118 пунктов, подорожали на 0,7% длинные ОФЗ, подросли на 0,6% линкеры. Корпоративные выпуски подорожали на 0,7%. Любопытная ситуация с высокодоходными бумагами: +1,1% на фоне свежих технических дефолтов, погоня за высокими купонами берёт верх над осторожностью, спреды снова сужаются. Неравномерно менялась кривая ОФЗ: выросли доходности на дюрации до 1,7 лет, снизились на 0,1-0,2% на большей длине. Связано с алгоритмом расчёта кривой движение на коротком конце.

Минфин собрал 130,2 млрд руб. при спросе 158,8 млрд руб. в сравнении с 200,1 млрд руб. и 239,2 млрд руб. на прошлом аукционе. Аукцион проходил до заседания Банка России, рынок не сильно торопился.

Ушла в минус недельная инфляция: -0,05% после +0,02% на прошлой неделе. Помогли плодоовощи, но результат остался околонулевым за вычетом этой истории.

Добавил оптимизма Банк России: снизил ключ на 2%, с 20% до 18%, более агрессивно пересмотрел траекторию, не говорил о вероятности роста ключа на пресс-конференции. Детально разбирал в отдельной заметке.

Слабо менялись котировки ОФЗ с дюрацией до 2,6 лет: ОФЗ 26229 – единственный выпуск с доходностью около 15% годовых, остальные держатся ниже 14% годовых. Дорожали средняя часть и длина за исключением ОФЗ 26249, который потерял 2,5%, вышел на уровни соседних выпусков по доходности к погашению. Лучшие результаты показали ОФЗ 26233, ОФЗ 26240 и ОФЗ 26238: +1,1-1,4%. Последовательно штурмуют вниз 14% годовых доходности длинных бумаг. Оставались на месте флоатеры за исключением отдльных выпусков: подтянулся вверх на 0,4% ОФЗ 29019, потеряли 0,1-0,2% ОФЗ 29023, ОФЗ 29026 и ОФЗ 29027. Двигались вместе с классикой линкеры.

Значения RUSFAR и RUONIA: 18,98% годовых и 19,11% годовых. Профицит банковской ликвидности вырос с 1,1 трлн руб. до 1,4 трлн руб. Слабо изменились объём и спрос на аукционах недельного РЕПО Банка России: 0,7 трлн руб.

Ушли в технический закат С-Принт и РЕАТОРГ: допустили техдефолты.

Начал зачислять акции согласно условиям реструктуризации ФПК Гарант-Инвест.

Расплатился с облигационерами Росгео: погасили 2 выпуска на 12 млрд руб.

Болтается под номиналом ПИР, ПИР 1P4: начали размещать выпуск с купоном 28,5% годовых на 300 млн руб. сроком 3 года с амортизацией, пока раздали на 121,4 млн руб.

Вяло размещается свежий Роделен, Роделен2P4: снизили купон с КС + 550 бп до КС + 500 бп, разместили 133 млн руб. из 200 млн руб., держится чуть выше номинала.

Дебютировал с облигациями серии 001Р-01 Денум Солюшнз: купон 27% годовых, поручитель ООО МФК МигКредит, торгуется на уровне 103%.

Закрыл неделю на отметке 100,85 новый Магнит, Магнит4P08: купон 14,95% годовых при начальном ориентире 15,5% годовых, объём увеличили с 10 млрд руб. до 75 млрд руб.

Составила 101,9% последняя цена пятницы по свежему Балтийскому лизингу, БалтЛизП18: купон 19% годовых в сравнении с начальным ориентиром 20,25% годовых, объём увеличили с 3 млрд руб. до 7,5 млрд руб.

Торгуется ниже номинала новый флоатер ТАЛАН-ФИНАНСа, ТАЛАНФБ1P4: поставили купон КС + 500 бп против начального ориентира КС + 550 бп.

Закрыли неделю на уровне 101,3% и 104,7% Селигдары, Селигдар4Р и Селигдар5Р: увеличили общий объём с 3 млрд руб. до 13,5 млрд руб., снизили с 20,5% годовых до 19% годовых купон по 001Р-04, оставили без изменений купон по флоатеру, КС + 450 бп.

Удержался выше номинала, 100,79%, свежий Черкизово, ЧеркизБ2P2: понизили купон с КС + 220 бп до КС + 200 бп на этапе сбора заявок.

Хорошо стартовал зелёный ГТЛК, sГТЛК 2P-9: снизили купон с 17,25% годовых до 16,75% годовых, увеличили объём с 15 млрд руб. до 20 млрд руб., цена пятницы 100,94%.

Убежала выше номинала свежая МОНОПОЛИЯ, МОНОП 1P06: купон снизили с 25,25% годовых до 24,75% годовых, закрыла неделю на отметке 101,83%.

Торгуются на уровнях 101,4% и 100,5% новый Гидромашсервис, ГИДРОМАШ04 и ГИДРОМАШ05: снизили купон с 21,5% годовых до 17% годовых по выпуску 001Р-04, с КС + 400 бп до КС + 325 бп по облигациям серии 001Р-05.

Заспешил выше номинала свежий выпуск Авто Финанс Банка, АФБАНК1Р15: купон 16,75% годовых при начальном ориентире 18% годовых, цена пятницы 102,37%.

Торгуется выше номинала новый ВИС-ФИНАНС, ВИС Ф БП09: поставили купон 17% годовых в сравнении с начальным ориентиром 20% годовых, закрыл неделю на отметке 101,48%.

Закрыл неделю на уровне 101,7% свежий выпуск Мечела... Уральской кузницы, Уралкуз1Р1: купон 20% годовых против начального ориентира 22% годовых.

Довыпустил облигации Атомэнпр07 Атомэнергопром: увеличил объём довыпуска с 30 млрд руб. до 50 млрд руб., цена пятницы 100,5%.

Закрыл книгу по бумагам серии 002Р-01 Металлоинвест: купон КС + 165 бп при начальном ориентире КС + 175 бп, увеличили с 35 млрд руб. до 55 млрд руб. объём. Техническое размещение 28 июля.

Собрали заявки по облигациям серии 003Р-13 X5: купон 14,1% годовых при первоначальном ориентире 14,5% годовых, увеличили с 10 млрд руб. до 11 млрд руб. объём, техническое размещение 28 июля.

Закрыли книгу по новому выпуску 002Р-06 ТД РКС: купон 25% годовых при начальном ориентире 26% годовых. Техническое размещение 29 июля.

Отжали рынок на размещении дебютных облигаций 002Р-01 Абрау-Дюрсо: поставили купон 15,5% годовых при начальном ориентире 20% годовых. Техническое размещение 28 июля.

Отстрелялась с книгами по облигациям серий 002Р-04 и 002Р-05 ЛЕГЕНДА: купоны 20,25% годовых и КС + 400 бп против начальных ориентиров 21% годовых и КС + 450 бп, увеличили с 3 млрд руб. до 3,5 млдр руб. суммарный объём. Техническое размещение 28 июля.

Собрал заявки по выпуску 001Р-04 Кокс: купон 21% годовых в сравнении с начальным ориентиром 22% годовых. Техническое размещение 29 июля.

Вышел с редким в наше время RUONIA-флоатером ВЭБ.РФ: купон RUONIA + 175 бп при начальном ориентире RUONIA + 220 бп, объём вырос с 50 млрд руб. до 100 млрд руб. Техническое размещение 29 июля.

Закрыл книгу по облигациям серии БО-П01 Алтимейт Эдьюкейшн: поставили купон 19,75% годовых в сравнении с начальным ориентиром 20,5% годовых. Техническое размещение 30 июля.

Замещающие и квазивалютные облигации

Слабо верит комментариям Банка России про стабильную ситуацию с банками квазивалютный МКБ ЗО26-1 в евро. Кучкуются около 12% годовых квазидолларовые Полипласт и Уральская сталь, успокаивается ЮГК, снова отправился к 10% годовых СУЭК.

Газпром довыпустил квазидолларовый ГазКап3P14 по цене 100,5%, увеличили объём со $150 млн до $250 млн, закрытие пятницы: 101,66%.

Сделал довыпуск Атомэнпр06 на $200 млн Атомэнергопром. Закрытие недели: 101,849%.

Готовит квазидолларовый выпуск серии 001Р-05 сроком 4,5 года на $200 млн НОВАТЭК, начальный ориентир купона: 7,4% годовых. Книга 31 июля, техническое размещение 5 августа.

Соберёт книгу в начале августа по облигациям серии 001Р-04 на $20 млн Славянск ЭКО: начальный ориентир купона 13% годовых, срок 3 года.

Остаётся внимательно изучать эмиссионную документацию: не хотелось бы попасть в ситуацию, когда купоны и погашение будут проходить по курсу на дату размещения.

Акции

Попытался вырасти и закрылся в минусе индекс МосБиржи: -0,4% недельный результат. Сложно оценить влияние коктейля из снижения ключа и слухов про американские санкции. Лидировали электроэнергетика и потребсектор: +1,4-1,5%. В аутсайдерах стройка и ИТ: -5,2% и -1,4%. Продолжается цикл снижения ставки, что может позитивно отразиться на застройщиках..., которые доживут до восстановления продаж. При этом индекс стройки остаётся самым оптимистичным с начала года: +10,7%, рос заранее.

Снова обновили исторические максимумы S&P 500 и NASDAQ, выросли на 1,5% и 1% за неделю. Постепенно договариваются по пошлинам США. Вышли хорошие данные по рынку труда: сократилось до минимума за 3 месяца число первичных заявлений на пособия по безработице. Это может говорить о стабильном состоянии экономики, но даёт повод ФРС притормозить с понижением ставок. Болтаются около отметки 4,4% годовых доходности десятилетних US Treasuries.

Ускорил недельный рост китайский SSE Composite: +1,7%, показывает близкую динамику с остальными рынками. Промышленность остаётся под давлением: показала снижение прибылей на фоне дефляции и слабого внутреннего спроса. Власти озаботились проблемой ценовой конкуренции, готовят регуляторные инициативы, чтобы нивелировать эффект.

Драгметаллы

Загрустили драгметаллы: снизилось на 0,6% по итогам недели золото, сползло на 0,1% серебро, потеряли 2,2% и 3,8% платина и палладий.

Затихают геополитические опасения на фоне новых сделок по тарифам: объявили о сделке между Японией и США, на очереди Евросоюз. Не даёт повода торопиться со снижением ставки ФРС американская безработица.

Криптовалюты

Слабо выступили криптовалюты: потерял за неделю 1% BTC, котировки флуктуируют у отметки $118k. Лучше отработал ETH: +2,8%, прошёл отметку $3,7k.

Резко притормозили притоки в фонды BTC: +$72 млн против +$2,4 млрд неделей ранее. Не сдаются фонды ETH: +$1,9 млрд в сравнении +$2,2 млрд неделей ранее. Данные SoSoValue.

Недвижимость

Сполз вниз недвижимости ДомКлик: -0,5% по итогам недели. Результат с начала года: +2,5% в сравнении с инфляцией +4,6%.

Московский Росреестр выпустил последние данные за июнь. Выросло на 14,8% относительно мая количество ипотечных сделок на первичке, остаётся в глубоком минусе в сравнении с 2023 и 2024 годом, -66,8% и -45,3%. Общее количество ипотечных сделок на первичном и вторичном рынке сократилось на 6,1% за месяц, -12,7% и -34,2% в сравнении с июнем 2024 и 2023 года. Падение притормозило, если смотреть на помесячную динамику. Банки начинают снижать ипотечные ставки после очередного заседания Банка России. Посмотрим, на каком уровне случится оживление рынка: покупатели будут выбирать между ожиданием более низких ставок и риском столкнуться с ростом цен. Допускаю, что часть заёмщиков может поторопиться с расчётом перекредитоваться в будущем по более низким ставкам.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.