Забавный темп выпуска новых бумаг у компании: каждый год в конце весны или летом. Выходят с классикой и КС-флоатером, облигации серий 002Р-04 и 002Р-05 на 3 млрд руб. сроком 2 года с ежемесячными купонами. Книга 23 июля. Отчётность по итогам 2024 года и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ЛЕГЕНДА

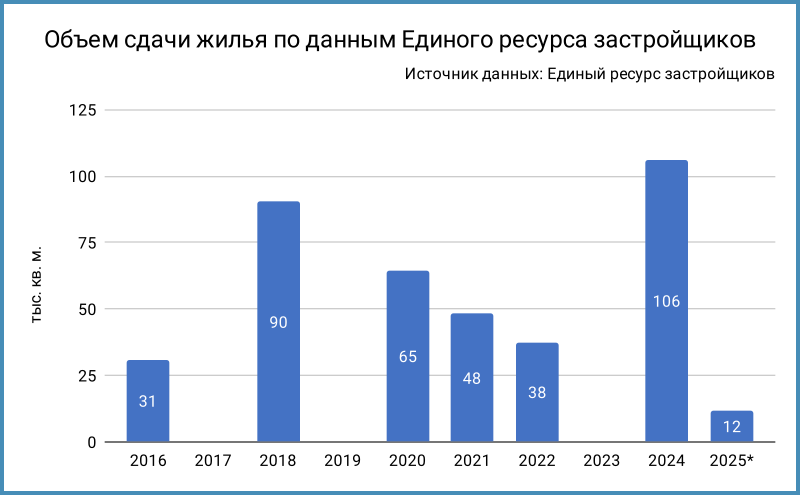

Группа строит жилую недвижимость в Санкт-Петербурге и Москве, занимает 55 место в рэнкинге Единого ресурса застройщиков по состоянию на 1 июля 2025 года по объему текущего строительства. Отчетность консолидирует 32 компании по данным за 2024 год. Сдали рекордный объём в 2024 году: 106 тыс. кв. м., что должно отразиться на финансовых результатах: логичен рост признаваемой выручки и большой объём раскрытия эскроу.

Конечный бенефициар: Василий Селиванов, который возглавлял компанию Setl City группы Сэтл Групп до 2010 года.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчёта АКРА:

- Выручка выросла в 1,6 раз против роста себестоимости в 1,7 раз. Не удивила динамика по выручке, если смотреть на объёмы сдачи по году: достраивали, допродавали и признавали финрезультат в полном объёме. Любопытнее с себестоимостью: где-то внутри закопалась часть процентных расходов, которые капитализируют. Поставили 398,3 млн руб. при расчёте EBITDA по формуле компании: что-то вылезет в 2025 году.

- Увеличились на 25,6% финансовые расходы при росте долга на 28,4%, часть капитализировали. Банковские кредиты занимают 73,4% в структуре фондирования. Диапазон ставки по проектному финансированию: 3,4-25,5% годовых. Предполагаю, что верхняя граница уже поползла вниз вместе с рыночными доходностями.

- Смогли нарастить чистую прибыль: +8,8%.

- Увеличилась на 25,8% EBITDA, сократилась с 27% до 21,9% рентабельность по EBITDA.

- Выросла с 2,8 до 5,7 долговая нагрузка, отношение чистый долг за вычетом счетов эскроу/EBITDA. Счета эскроу покрывают 49,3% долга в сравнении с 73,5% в 2023 году. Долг вырос, упали остатки на эскроу: логично допустить, что компания привлекла деньги под новые проекты. Рискованный шаг: ставки пошли вниз, но будет сложно без восстановления продаж. Держится выше 1 коэффициент покрытия процентов, было бы комфортнее при значении 2.

Кредитные рейтинги: BBB(RU) от АКРА с позитивным прогнозом.

Облигации на МосБирже: ЛЕГЕНДА

На бирже торгуются 2 выпуска на 5 млрд руб.: зелёный КС-флоатер с амортизацией и нетривиальным купоном sЛЕГЕНД2P1, обычный КС-флоатер ЛЕГЕНДА2P3.

Свободен от погашений и амортизаций 2025 год, заплатят 3,5 млрд руб. в 2026 году. Новый выпуск добавит 3 млрд руб. на 2027 год.

Оценка выпусков: ЛЕГЕНДА

Остались без классики по ЛЕГЕНДе, грубая оценка дает спред 800-900 бп к кривой по ЛЕГЕНДА2Р3 для умеренно-оптимистичного сценария по ключу. Посмотрю на конкурентов:

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Эталон, ruA- от Эксперт РА, 12 место по объемам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 28 место по объемам.

- ДАРС-Девелопмент, ruBBB от Эксперт РА, 49 место по объемам.

- Глоракс, BBB-(RU) от АКРА, 22 место по объемам.

- АПРИ, BBB-.ru от НКР и BBB-|ru| от НРА, 87 место по объемам.

- ТД РКС, BBB-.ru от НКР.

Получилась очень пёстрая компания по масшабам бизнеса и спредам. Выглядит более-менее адекватным уровень 950-1050 бп для застройщика из группы BBB.

Собрал КС-флоатеры ЛЕГЕНДы, Самолёта и АБЗ-1. СамолетР14 торгуется с близкой премией к КС при рейтинге на 3 ступени выше, повод задуматься о кредитном качестве с точки зрения рынка. Лучше ситуация с Джи-Групп: уровень 610-620 бп к КС при рейтинге на 1 ступень выше ЛЕГЕНДы. Торгуются в диапазоне 640-790 бп флоатеры АБЗ-1 с рейтингом на 1 ступень выше, немного другая отрасль. Можно говорить о диапазоне 650-750 бп для рпемии к КС.

Дает уровень КС + 660 бп оценка по кривой нефинансовых КС-флоатеров с учетом рейтинга: улучшают оценку нестроительные компании, получилось немного меньше ЛЕГЕНДА2Р3.

Итоги

Откроют книги по выпускам серий 002Р-04 и 002Р-05 23 июля. Объём 3 млрд руб., срок 2 года. Технические размещения 28 июля. Информация по данным bonds.finam.ru.

Параметры выпусков:

- 002Р-04: ежемесячный фиксированный купон, начальный ориентир 21% годовых.

- 002Р-05: ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 450 бп.

Начальный ориентир по флоатеру 001Р-05: КС + 450 бп, меньше КС + 707 бп по ЛЕГЕНДА2P3, оценки КС + 660 бп через рейтинговую кривую, уровней Джи-Групп и АБЗ-1. Подозрительно оптимистичный прайсинг: уже есть якорные инвесторы или рынок расслабился и просто покупает купон повыше. Посмотрим на итоги сбора заявок.

Начальный ориентир купона по облигациям 001Р-04: 21% годовых, что соответствует доходности к погашению 23,14% годовых, дюрации 1,6 лет и спреду 927 бп к кривой ОФЗ. Тоже не особо щедро: близко к оценке спреда для ЛЕГЕНДА2Р3 и группы BBB. Уровень ДАРС-Девелопмента, Глоракс и Джи-Групп. Сложно оценивать уровни при таком разбросе котировок, но выглядит рыночным начальный ориентир. Снова придётся брать в руки сову и глобус: стройка и рост долговой нагрузки против снижения ставок и отсутстивия фиксов у ЛЕГЕНДы. Остаётся наблюдать за сбором книги.

Сделал оценку спредов для разного уровня купона по выпуску 002Р-04. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: