Долга много не бывает. После апрельского размещения рублёвого выпуска компания выходит на первичный рынок с классикой и флоатером: облигации серий 001Р-04 и 001Р-05 объёмом 3 млрд руб. на 2,5 года и 2 года с фиксированным и плавающим ежемесячными купонами, книги 17 июля. Разбирал отчётность в апреле, напомню отдельные цифры и оценю выпуски далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Селигдар

Кратко напомню основные характеристики эмитента: добывают золото, олово, медь и вольфрам в Якутии, Бурятии, Алтайском крае, Оренбургской области, Хабаровском крае и на Чукотке, входят в блокирующий санкционный список США с лета 2024 года. Золотой сегмент генерирует операционную прибыль, олово оставалось в стабильном минусе за исключением 2021 и 2022 года.

Акции компании торгуются на МосБирже под тикером SELG, выросли на 5,1% с начала года в сравнении с -5,9% по индексу МосБиржи.

Не обновлял историю с уголовными делами и арестом 5,65% акций Селигдара, которые принадлежат Русским Фондам, пакетам компании Максимус и Константина Бейрита: суд отменил арест в середине марта.

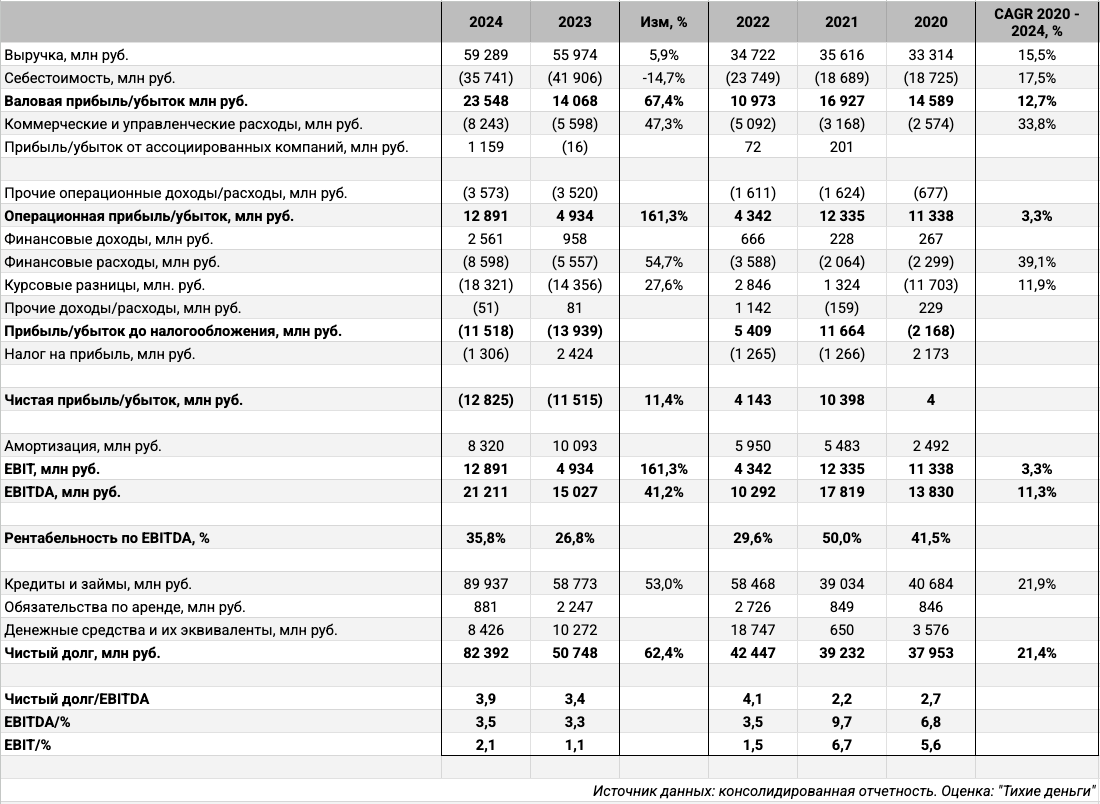

Опубликовали операционные данные за 1 полугодие, пропущу цифры: предпочитаю подождать полугодовую МСФО. Выросло на 0,1% производство золота: динамика не впечатляет. Не так интересна динамика остальных металлов: основной результат приносит золотой дивизион. Детали отчётности за 2024 год приводил в отдельной заметке. Из основного:

- Курсовые разницы второй год уводят чистую прибыль в минус из-за переоценки обязательств по золотому долгу. Последовательная переоценка избавляет от единоразового эффекта в момент погашения долга, когда придётся гасить по фактическому курсу.

- Растут EBITDA и рентабельность по EBITDA, слабо изменилась долговая нагрузка, лучше с коэффициентами покрытия процентов: спасибо низким ставкам по золотому долгу.

- Настораживают займы связанным компаниям по низким ставкам. Посмотрим, что покажет полугодие.

Кредитные рейтинги: ruA+ от Эксперт РА, A+.ru от НКР и AA-|ru| от НРА со стабильными прогнозами.

Облигации на МосБирже: Селигдар

На бирже торгуются 8 выпусков на 56,8 млрд руб.: классика в рублях, 3 золотые облигации и 1 серебряный выпуск. По драгбумагам поставил оценку доходности к погашению в драгметалле.

Осенью погасят Селигдар1Р на 10 млрд руб. Максимум выплат приходится на 2028 год: 18,2 млрд руб.

Оценка выпусков: Селигдар

Средний спред по старым выпускам Селигдара с дюрацией 0,5+ лет: 596 бп по итогам торгов 14 июля и 669 бп за 6 месяцев.

Добавил для сравнения облигации компаний:

- Полюс, ruAAA от Эксперт РА и AAA.ru от НКР.

- Уральская сталь, A(RU) от АКРА и A+.ru от НКР.

- ЧТПЗ, ruA+ от Эксперт РА.

- ЯТЭК, A(RU) от АКРА.

- Кокс, A-(RU) от АКРА.

Селигдар торгуется уже Уральской стали и Кокса, шире ЯТЭКа и ЧТПЗ. Логично с Коксом: рейтинг на 2 ступени ниже. Странно с ЯТЭК и ЧТПЗ: рейтинги ближе, торгуются дороже.

Выбрал отдельные КС-флоатеры нефинансовых компаний с близкими рейтингами, сравнивал с Селигдаром классику ЯТЭКа и Кокса. Выглядит

адекватным уровень 300-320 бп по премии к КС.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для группы A+: КС + 300 бп.

Итоги

Откроют книги по выпускам серий 001Р-04 и 001Р-05 17 июля. Объём 3 млрд руб. Технические размещения 22 июля. Информация по данным bonds.finam.ru.

Параметры выпусков:

- 001Р-04: срок 2,5 года, ежемесячный фиксированный купон, начальный ориентир 20,5% годовых.

- 001Р-05: срок 2 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 450 бп.

Начальный ориентир по флоатеру 001Р-05 выше оценки КС + 300 бп через КС-кривую для группы A+ и уровней Русала. Из недавних КС-флоатеров вспоминаются ЭнергоТехСервис с купоном КС + 450 бп и рейтингом BBB+, июньский ГМС с купоном КС + 400 бп и рейтингом A. Остаётся решить: соответствует риск Селигдара рейтингу A+ или нет.

Начальный ориентир купона по облигациям 001Р-04: 20,5% годовых, что соответствует доходности к погашению 22,54% годовых, дюрации 2 года и спреду 816 бп к кривой ОФЗ. Шире спредов по старым выпускам компании, близко к уровню Кокса с рейтингом на 2 ступени ниже.

Без особых сюрпризов отчётность за 2024 год в части долговой нагрузки и EBITDA, подрос убыток за счёт переоценки золотого долга, не впечатляют операционные результаты по полугодию. Остаётся посмотреть на итоги сбора заявок и понять: соответствуют ли риски рейтинговой группе A+ или комфортнее переместить компанию в сегмент A-. Пишите в комментариях, если раскопали что-то любопытное по Селигдару.

Сделал оценку спредов для разного уровня купона по выпуску 001Р-04. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: