Частит ГМС: выпустили КС-флоатер на 5 млрд руб. в конце мая, снова выходят на первичку с двумя выпусками серий 001Р-04 и 001Р-05 на 4 млрд руб. сроком 10 лет с офертами через 2 года, фиксированным и плавающим ежемесячными купонами. Книга 18 июля. Давно не смотрел на выпуски компании, свежая отчётность и оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ГИДРОМАШСЕРВИС

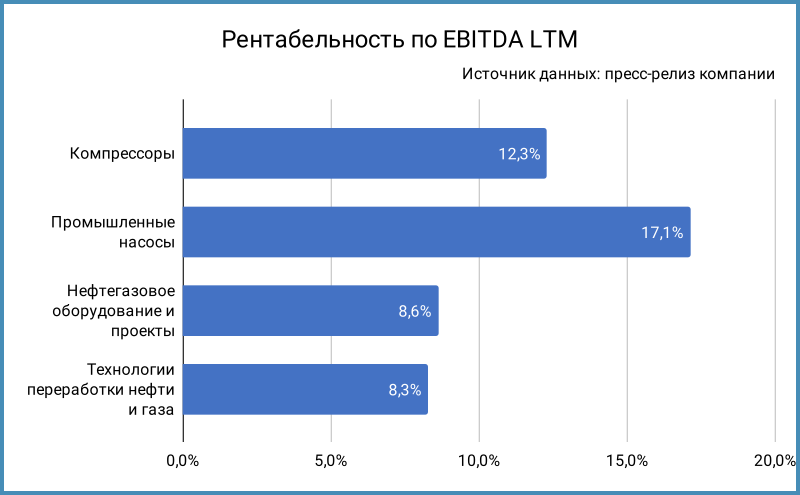

Группа ГМС производит и продает насосы, компрессоры, нефтегазовое оборудование, проектирует и строит объекты для нефтегазовых компаний. Компрессоры и насосы генерируют 77% выручки. Промышленные насосы генерируют максимальную рентабельность по EBITDA.

Поколбасило структуру группы: активы консолидировались на кипрской компании HMS Hydraulic Machines & Systems Group PLC, которая выпустила расписки на лондонской бирже в 2011 году. Бумаги появились на МосБирже в мае 2021 года, пришлось всё переиграть в 2022 году: ГМС Холдинг выкупил российский бизнес у HMS. МосБиржа прекратила торги расписками с 21 марта 2024 года. Президент 30 декабря 2024 года подписал указ о введении временного внешнего управления в группе. Рейтинговые агентства насторожились, поставили рейтинги под наблюдение/на пересмотр.

Отдельные цифры из консолидированной отчетности группы ГМС за 1 квартал 2025 года к аналогичному периоду 2024 года и рейтингового отчета Эксперт РА, оценил EBITDA по упрощённой формуле:

- Динамика выручки отстаёт от себестоимости: +5,4% против +7,9%. Выросли на 20,4% коммерческие и административные расходы. В итоге операционная прибыль упала на 47,4%. Можно посмотреть на динамику LTM-показателей, чтобы уйти от сезонности, тоже так себе результат: -10,4% относительно 2024 года.

- Сократился на 9% портфель заказов.

- Снизилась на 38,2% EBITDA, опустилась ниже 10% рентабельность по EBITDA.

- Компания бодро восстанавливает долг: увеличился в 1,8 раз, основной рост пришёлся на 2024 год. Выглядит спокойнее, если смотреть на 2020-2022 годы: долг тоже превышал 20 млрд руб. Выросли в 2,1 раза финансовые расходы. Допускаю, что часть процентов капитализируют: в таком случае сложнее оценивать процентную нагрузку, расходы вылезут в себестоимости после.

- Волатильно с остатками денежных средств: сократились в 3 раза, если смотреть на квартальные цифры.

- Увеличилась с 0,8 до 1,7 долговая нагрузка, отношение чистый долг/EBITDA LTM. Остаются высокими коэффициенты покрытия процентов, если не учитывать капитализацию. Группа показала отрицательный чистый операционный денежный поток: -5,9 млрд руб. против +4,3 млрд руб. в 1 квартале 2024 года. Был минус по итогам 2024 года. Не забывают про дивиденды, если смотреть на отчёт о движении денежных средств: 1,4 млрд руб. в 2023 году, 10,3 млрд руб. в 2024 году и 259,4 млн руб. в 1 квартале 2025 года. Указали любопытную сумму за 1 квартал 2024 года: ровно 4 млрд руб., напоминает конструкцию с LBO.

- Немногословен рейтинговый отчёт Эксперт РА: продолжают наблюдать.

Кредитные рейтинги: ruA от Эксперт РА под наблюдением, A+.ru от НКР с рейтингом на пересмотре, неопределённый прогноз. НКР повысило рейтинг в октябре 2024 года с A.ru, поставили на пересмотр в январе из-за передачи под внешнее управление.

Грущу без полноценной публичной консолидированной отчётности группы с аудиторским заключением и детализацией.

Облигации на МосБирже: ГИДРОМАШСЕРВИС

На бирже торгуются 4 выпуска на 11,5 млрд руб.: 3 классики и свежий КС-флоатер.

Осталось погасить и пройти оферту на 3,5 млрд руб. в 2025 году. Платежи растут до 5 млрд руб. в 2026 году, новые выпуски добавят 4 млрд руб. на 2027 год.

Оценка выпусков: ГИДРОМАШСЕРВИС

Средний кредитный спред по старым выпускам ГМС с дюрацией 0,4+ лет: 536 бп по итогам торгов 16 июля и 548 бп за 6 месяцев.

Выбрал для сравнения бумаги компаний:

- Синара-Транспортные Машины, СТМ, A(RU) от АКРА.

- ЯТЭК, A(RU) от АКРА.

- ИСК Петроинжиниринг, ruA от Эксперт РА и A-(RU) от АКРА.

- Новые технологии, ruA- от Эксперт РА и A-(RU) от АКРА.

Пока обхожу стороной Борца.

Облигации ГМС торгуются уже СТМ, Петроинжиниринга, на уровне Новых технологий с рейтингом на 1 ступень ниже. Это коррелирует с премиями по КС-флоатерам.

Выбрал отдельные КС-флоатеры нефинансовых компаний с близкими рейтингами. Торгуется с премией 332 бп к КС июньский ГИДРОМАШ03, чуть выше уровень СТМ 1P5, меньше по ЯТЭКу, средняя премия 423 бп у Новых технологий с рейтингом на 1 ступень ниже.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для группы A: КС + 400 бп.

Итоги

Откроют книги по выпускам серий 001Р-04 и 001Р-05 18 июля. Объём 4 млрд руб., срок 10 лет, оферты через 2 года. Оференты по выпускам: АО ГМС Ливгидромаш, АО ГМС Нефтемаш, АО Казанькомпрессормаш. Технические размещения 23 июля. Информация по данным bonds.finam.ru.

Параметры выпусков:

- 001Р-04: ежемесячный фиксированный купон, начальный ориентир 21,5% годовых.

- 001Р-05: ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 400 бп.

Начальный ориентир по флоатеру 001Р-05 совпал с оценкой через КС-кривую, больше премии КС + 332 бп по ГИДРОМАШ03, близко к уровням СТМ 1P5 и НовТех1Р1. Ориентир выглядит рыночным, без особой премии. Выходил с купоном КС + 400 бп ГИДРОМАШ03, торгуется немного выше номинала.

Начальный ориентир купона по облигациям 001Р-04: 21,5% годовых, что соответствует доходности к оферте 23,75% годовых, дюрации 1,6 лет и спреду 976 бп к кривой ОФЗ. Выпуск объявляли в начале июля, когда кривая торговалась на 85 бп выше. Спред сильно шире средних значений по старым выпускам ГМС и бумагам конкурентов. Вопрос в итоговом купоне.

Рейтинговые агентства беспокоит внешнее управление, меня озадачивают динамика EBITDA и дивиденды. Рынок не сильно переживает, если смотреть на спреды ГИДРОМАШ01 и ГИДРОМАШ02.

Сделал оценку спредов для разного уровня купона по выпуску 001Р-04. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: