Краткий дайджест по рынкам и инструментам. Доллар сполз ниже 79 руб./$ на фоне слабой динамики нефти, ОПЕК+ готовится увеличивать добычу быстрее плана. Повеселее торгуются ОФЗ, вернули часть мартовского движения, подрастает спрос на аукционах Минфина, бодро проходят первичные размещения корпоративных бумаг: увеличивают объемы и снижают купоны по отдельным выпускам. Рынок готовится к мягким действиям Банка России: новый сигнал или снижение ключа на фоне спокойной инфляции. Портит сентимент ситуация с ТГК-14. Ушли ниже суверенной кривой по доходности отдельные квазивалютные бумаги в долларах. Активизировались квазивалютные размещения, растёт количество высокодоходных бумаг. Ползёт по дну ипотека на первичке по данным московского Росреестра.

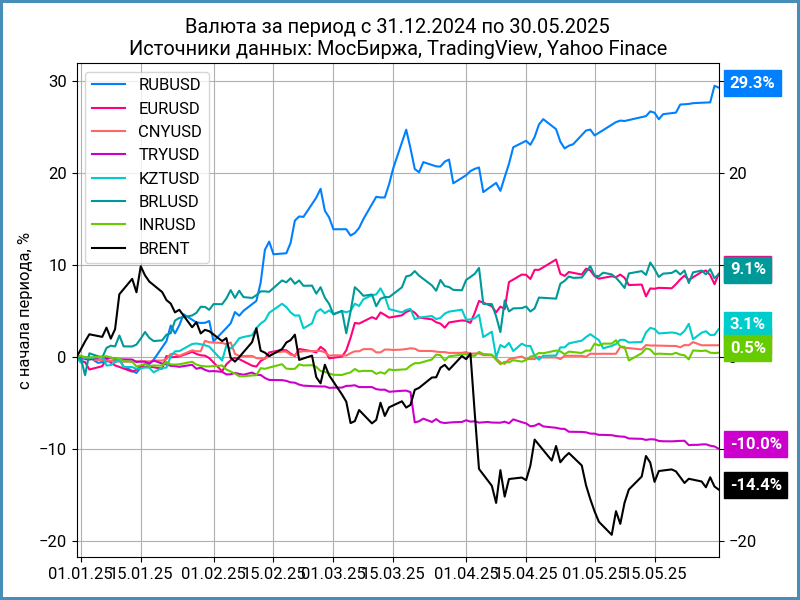

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

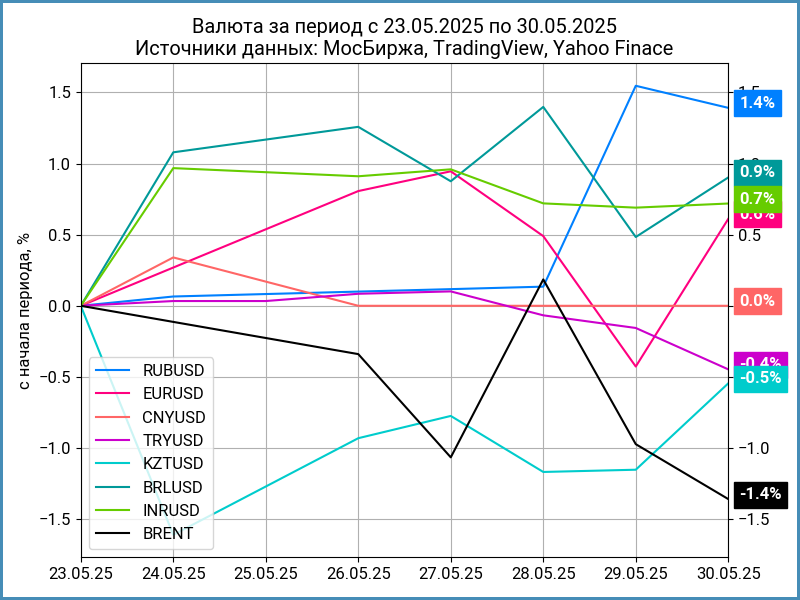

Валюта

Рубль подорожал на 1,4% за неделю относительно доллара, тестирует очередные локальные минимумы курс Банка России, опустился ниже 79 руб./$. Похожее движение прошло относительно юаня: +1,7%, 10,89 руб./юань против 11,08 руб./юань неделей ранее. Нефть Brent подешевела на 1,4%, закрылась ниже $63. ОПЕК+ готовится увеличить добычу в июле быстрее в сравнении с начальным планом.

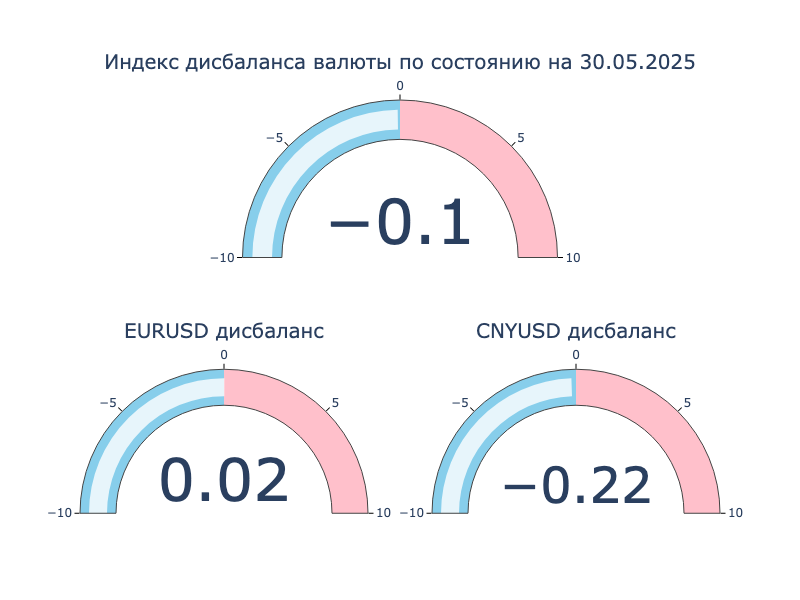

Расбалансировался юань: торгуется на 0,22% дешевле к доллару на локальном рынке в сравнении с офшорным.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,8% годовых до +0,45% годовых. Закрытие недели: -0,43% годовых против -0,1% годовых на прошлой неделе. RUSFAR CNY: -0,03% годовых. Снова без сюрпризов.

Поделился мыслями по валютному рынку в отдельном видео.

Облигации

Повеселели на фоне очередных данных по инфляции облигационные индексы: вырос на 1% RGBI, приблизился к 110 пунктам, подорожали на 1,1% длинные ОФЗ, прибавили 0,8% выпуски с дюрацией 1-3 года, заспешили линкеры, +1,2%. Выступили слабее корпоративные и высокодоходные бумаги: +0,6% и 0%. Плющило в обратную сторону кривую ОФЗ: -0,6-0,9% на дюрации 0,3-2 года.

Повеселее прошли аукционы Минфина: собрали 168,4 млрд руб. при спросе 204,6 млрд руб. вместе с ДРПА в сравнении с 157,6 млрд руб. и 287,2 млрд руб. на прошлом аукционе, сократились дисконты, укладываемся в план.

Инфляция остается близко к 0,1%/неделю 7 недель подряд, вышли на целевую помесячную траекторию, приближаемся к цели по средней динамике за 3 месца. Обновил размышления по ключу в заметке.

Бодрее с оптимизмом в классических ОФЗ: дорожали все выпуски. Максимум роста пришёлся на дюрацию 5,7-6 лет, ОФЗ 26246-26248: +2-2,2%. Доходности опустились ниже 16% годовых по бумагам с дюрацией 2,2+ лет. Подтянулись вверх флоатеры ОФЗ 29023, ОФЗ 29026 и ОФЗ 29027: +0,4-0,5%. Двигались вместе с классикой линкеры ОФЗ 52003 и ОФЗ 52005: слабо менялась вмененная инфляция. Быстрее дорожал ОФЗ 52002, отстал ОФЗ 52004.

Значения RUSFAR и RUONIA: 21,01% годовых и 20,77% годовых. Профицит банковской ликвидности вырос до 1,6 трлн руб. Сократились объем и спрос недельного РЕПО Банка России: 0,2 трлн руб. и 0,6 трлн руб. против 0,9 трлн руб. и 2,2 трлн руб. на прошлой неделе.

Расширялись спреды по всем рейтинговым категориям: инвесторы сосредоточились на первичном рынке и ОФЗ.

Снова зажёг ТГК-14: задержали совладельцев компании по обвинению в мошенничестве с тарифами. Первые новости появились в дату технического размещения ТГК-14 1Р7, бумага закрыла неделю на уровне 78,53%, падали старые выпуски. Записал небольшое видео с мыслями о ситуации. Остается ценить случай: не стала участовать в размещении часть инвесторов из-за фальстарта с книгой и агрессивного снижения купона с 25% годовых до 21,5% годовых. Объем выпуска увеличили с 1 млрд руб. до 6,5 млрд руб.

Перенесли сбор заявок Балтийский лизинг и РОЛЬФ по флоатеру, Универсальная лизинговая компания по выпуску с фиксированным купоном.

Пропускаю клубный Совкомбанк Лизинг, СовкмЛ П10: 1 сделкой разместили 10 млрд руб.

Неплохо стартовал новый выпуск МТС, МТС 2P-11: купон 19% годовых в сравнении с начальным ориентиром 20% годовых, увеличили с 10 млрд руб. до 15 млрд руб. объем, закрытие пятницы: 100,46%. Не выделяю компоненту аспайда, которая связана с движением ОФЗ.

Постепенно размещается ПИР, ПИР 1P3: купон 30% годовых, привлекли 446 млн руб. из 500 млн руб., ниже номинала в стакане.

Закончил размещаться Элит Строй, Страна 03: купон 26,5% годовых против начального ориентира 27% годовых, торгуется ниже номинала.

Закрыл неделю на отметке 100,9% новый Полипласт, ПолиплП2Б5: купон 25,5% годовых, на уровне начального ориентира, увеличили объем с 2 млрд руб. до 7,7 млрд руб.

Удержалась над номиналом свежая АФК Система, Систем2P02: купон 22,75% годовых при начальном ориентире 23,25% годовых, объем вырос с 5 млрд руб. до 12 млрд руб.

Торгуются на уровнях 100,04% и 100,5% новые бумаги ЛК Спектр, Спектр01 и Спектр02: купоны КС + 700 бп и 27,5% годовых, без изменений относительно начальных ориентиров.

Вышел на торги свежий Балтийский лизинг, БалтЛизП16: купон 22,55% годовых при начальном ориентире 23% годовых, увеличили объем с 2 млрд руб. до 4,5 млрд руб., последняя цена 30 мая: 99,98%.

Прошла книга по флоатеру 001Р-04 СИМПЛ: купон на уровне начального ориентира, КС + 400 бп. Техническое размещение 2 июня.

Собрал заявки по облигациям 001Р-01 Хендерсон: купон 19,5% годовых в сравнении с начальным ориентиром 22% годовых. Техническое размещение 3 июня.

Закрыл книгу по бумагам серии 001Р-08 РОЛЬФ: купон 25,5% годовых, на уровне начального ориентира, техническое размещение 2 июня.

Прошла книга по флоатеру серии 001Р-14 ХК Металлоинвест: купон КС + 190 бп в сравнении с начальным ориентиром КС + 200 бп, техническое размещение 3 июня.

Собрал заявки по новому выпуску 001Р-03 ГИДРОМАШСЕРВИС: установили купон КС + 400 бп против начального ориентира КС + 450 бп, объем вырос с 3 млрд руб. до 5 млрд руб., техническое размещение 4 июня.

Закрыли книгу по облигациям ГТЛК серии 002Р-08: поставили купон 19,5% годовых при начальном ориентире 20,5% годовых, техническое размещение 3 июня.

Собрал заявки по бумагам серии 001Р-04 АйДи Коллект: купон 25,25% годовых, на уровне начального ориентира. Техническое размещение 4 июня.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Поменялись местами АгроUSD1Р1 и ПолиплП2Б3: не дают покоя высокие доходность и купон низкорейтигового микровыпуска. Торгуются ниже суверенной кривой долларовые ГазКЗ-37Д, ЛУКОЙЛ 27, ЛУКОЙЛ 30, ЛУКОЙЛ 31, НОВАТЭК1Р2, НорНикЗ25Д, НорНикЗ26Д, Полюс Б1P4 и ФосАЗО28-Д. Улетели вверх по доходности замещающие выпуски МКБ в долларах и евро. Повод покопаться: реакция на отчетность + низкая ликвидность или что-то другое.

Газпром увеличил с $150 млн до $400 млн объем нового выпуска ГазКап3P14, снизили купон с 8% годовых до 7,25% годовых. Торгуется на уровне 101,4% по итогам пятницы.

Доразместили по 103,25% облигации ЕврХол3P03 на $150 млн, техническое размещение 4 июня, бумага закрыла пятницу по 104,46%.

Впереди квазидолларовые размещения Инвест КЦ и Уральской стали.

Акции

Индекс МосБиржи вырос на 2,1% по итогам недели после падения на 2,5% неделей ранее, получился волатильный месяц без явной динамики. Оживилась стройка в ожидании начала снижения ставок: +6,3%. Оптимизм выглядит чрезмерным: сомневаюсь, что ипотечные кредиты быстро подешевеют. Остался на месте индекс потребительского сектора.

Отыгрвают потери американские S&P 500 и NASDAQ: +1,9% и +2%. Возобновилась чехарда с пошлинами: американские суды отменяют и временно возвращают решения, с новой силой возобновилось тарифное противостояние с Китаем. Успокаивается доходность десятилетних US Treasuries: 4,3% годовых в сравнении с 4,4% годовых на прошлой неделе.

Китайский SSE Composite не изменился. Новый виток тарифного противостояния с США добавляет неопределенности рынку на фоне слабого внутреннего спроса.

Драгметаллы

Корректировались драгметаллы: золото потеряло 2,2% за неделю, серебро снизилось на 1,6%, платина и палладий подешевели на 3,3% и 4%. Платина опережает серебро с начала года. Рынки устают от тарифных баталий, нужны новые стимулы для роста.

Криптовалюты

Загрустили криптовалюты: BTC потерял 3,1% по итогам недели, задержался около уровня $104k, без больших изменений ETH, +0,1%, торгуется выше $2,5k.

Возобновились отттоки из фондов BTC: -$0,2 млрд против +$2,8 млрд неделей ранее. Сохранили динамику фонды ETH: +$286 млн в сравнении +$248 млн неделей ранее. Данные SoSoValue.

Недвижимость

Неожиданно ускорился индекс недвижимости ДомКлик: +0,7% за неделю. Результат с начала года: +4,2% в сравнении с инфляцией +3,3%.

Финальный аккорд московского Росреестра: данные по первичному рынку за апрель в разрезе ипотеки. Слабо изменилось количество договоров с ипотекой относительно марта: -2%. Печальнее результаты в сравнении с апрелем 2024 и 2023 года: -36,8% и -40,6%. Краткий вывод: наметилась стабилизация, выдача не растет, 1 полугодие будет сложным для застройщиков.

Банк России оценил квартальный рост первички по России на уровне 6% при меньше динамике эскроу-счетов: застройщики активнее используют рассрочку. Средневзвешенная ставка по кредитам девелоперов: 10,4% годовых, все ещё ниже рыночных уровней за счет проектного финансирования, средняя температура по больнице, цифра отличается по отдельным компаниям. Сократился с 13,1 млн кв. м. до 8,2 млн кв. м. объем запуска проектов в 1 квартале 2025 года.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.