Потянулись с валютными выпусками высокодоходные эмитенты. Уральская сталь готовит книгу по облигациям БО-001Р-04 объемом $20 млн на 2,5 года с фиксированным ежемесячным купоном. Дата сбора заявок: 9 июня. Свежая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Уральская Сталь

Металлургический комбинат в Оренбургской области, плавит чугун, производит мостосталь и сталь для труб большого диаметра. Завод построили на базе Халиловского месторождения, которое открыли в 1929 году, первое производство стартовало в 1955-1958 году. Предприятие в 2005 году вошло в состав ХК Металлоинвест, в 2022 году продано ЗТЗ, Загорскому Трубному Заводу. Поменяли конечную материнскую компанию на российскую юрисдикцию: УК Уральская сталь. Конечный бенефициар: Денис Сафин.

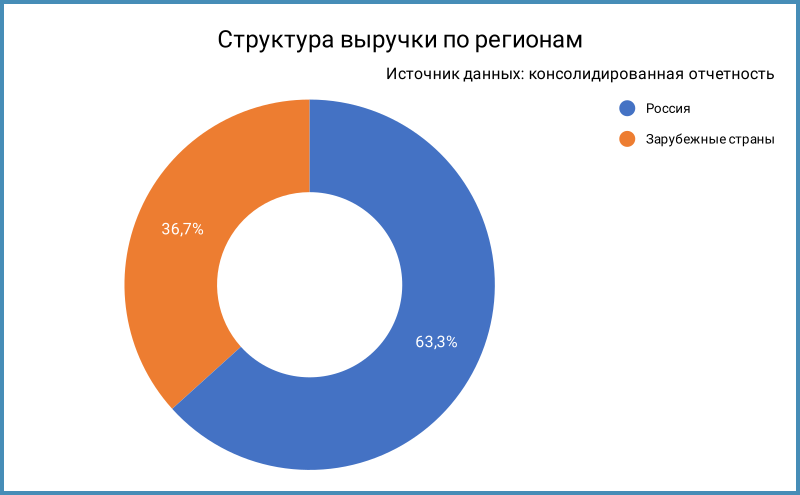

Выросла до 36,7% доля зарубежных продаж: объем увеличился на 19,4% при сокращении на 14,6% российской выручки.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Удачно избавился от компании Металлоинвест: показатели не радуют. Выручка снизилась на 4,7% при росте себестоимости на 11,3%, увеличились на 7% коммерческие и административные расходы.

- Выросли на 74,5% финансовые расходы при росте долга на 43,7%. Улучшает картину высокая доля облигаций в структуре фондирования: 29,7%, старые выпуски + валюта, низкие ставки. Основная часть долга – рубли: 90,5%. Появились кредиты в долларах и евро.

- Сократилась в 5,9 раз чистая прибыль.

- Грустная ситуация с операционной эффективностью: снизилась на 66% EBITDA, опустилась с 28,9% до 10,3% рентабельность по EBITDA. Будет сложно без новых крупных строительных проектов в России.

- Растет долговая нагрузка: 5,1 отношение чистый долг/EBITDA. Остаются выше 2 коэффициенты покрытия процентов, но динамика не радует. Компания показала отрицательный чистый операционный денежный поток: -15,6 млрд руб. против +19,4 млрд руб. в 2023 году.

Предполагаю, что покупка Уральской стали у Металлоинвеста за $500 млн проходила по классической схеме LBO: ушли на погашение долга дивиденды 38,7 млрд руб., которые выплатили в 2023 году, остается занимать на развитие. Схема красиво работает в тучные годы при низких ставках, сейчас другая история.

Настораживает рост выданных займов в 2,8 раз, с 11,1 млрд руб. до 31 млрд руб., 25 млрд руб. отнесли на материнскую компанию. Можно погружаться дальше, но вряд ли картина станет лучше и понятнее. - Не до конца понимаю оценку уровня корпоративного управления со стороны АКРА: прозрачная и простая структура бизнеса, успешная реализация стратегии роста, расширение продуктового портфеля. Посмотрим, что скажут после отчетности за 2024 год.

Кредитные рейтинги: A(RU) от АКРА с негативным прогнозом и A+.ru от НКР со стабильным прогнозом. Пляски с рейтингом: АКРА повысило рейтинг с A(RU) до A+(RU) в марте 2024 года, понизило с A+(RU) до A(RU) в феврале 2025 года и пересмотрело прогноз, НКР понизило рейтинг с AA-.ru до A+.ru в декабре 2024 года.

Облигации на МосБирже: Уральская Сталь

На бирже торгуются 3 выпуска с фиксированными купонами: 2 в рублях на 20 млрд руб. и 1 в валюте на 350 млн юаней.

Компания погасит УралСт1Р01 на 10 млрд руб. в декабре 2025 года, валютный и рублевый выпуски на 14,9 млрд руб. в 2026 году. Выглядит осторожным тестированием спроса новый выпуск.

Оценка выпуска: Уральская сталь

Средний спред по рублевым выпускам компании: 749 бп по итогам торгов 30 мая и 778 бп за 6 месяцев, близко к уровню рейтинговой группы A.

Отобрал отдельные квазивалютные выпуски, чтобы посмотреть на спреды к долларовой кривой:

- ЮГК 1P4, AA, спред 201 бп.

- ТМК ЗО2027, A+, спред 349 бп.

- СУЭК, A+, спред 337 бп.

- ПолиплП2Б3, A-, спред 647 бп.

- ЦифрБро1П2, BBB, спред 486 бп.

Оценка через долларовую кривую для группы A: 440 бп, уже спреда по рублевым бумагам. Торгуются между СУЭКом и Полипластом рублевые бумаги Уральской стали, можно использовать среднее значение для оценки: 492 бп.

Итоги

Соберут книгу по облигациям БО-001Р-04 объемом $20 млн на 2,5 года с ежемесячным фиксированным купоном 9 июня. Номинал бумаги: $100. Техническое размещение 11 июня. Выпуск пролетает мимо ЛДВ. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 13% годовых, что соответствует доходности к погашению 13,8% годовых, дюрации 2,1 года и спреду 840 бп к долларовой кривой. Спред немного шире значения для рублевых бумаг и рейтинговой группы A, сильно отличается от оценки по долларовым выпускам. Беспокоит динамика выручки и EBITDA, рост долговой нагрузки по итогам 2024 года: не удивлюсь снижению рейтинга до A- или ниже, если ситуация не изменится. Остается дождаться итогов сбора заявок.

Сделал оценку доходности и спреда к суверенной кривой для разного уровня купона, остается сделать поправки в дату сбора заявок.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: