Не останавливается Полипласт: флоатер в феврале, квазивалютный выпуск в марте, классика в апреле, снова пришли за деньгами. Соберут заявки по облигациям серии П02-БО-05 на 2 млрд руб. сроком 2 года с фиксированным ежемесячным купоном. Книга 27 мая. Появилась консолидированная отчетность за 2024 год: посмотрю цифры и оценю новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Полипласт

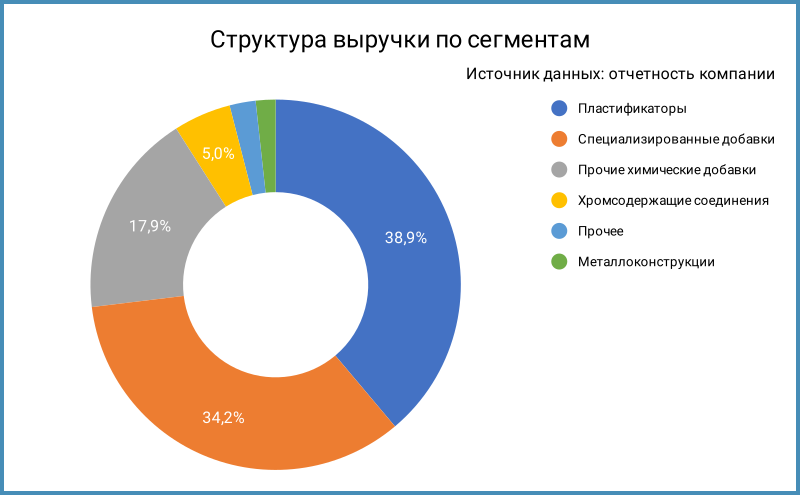

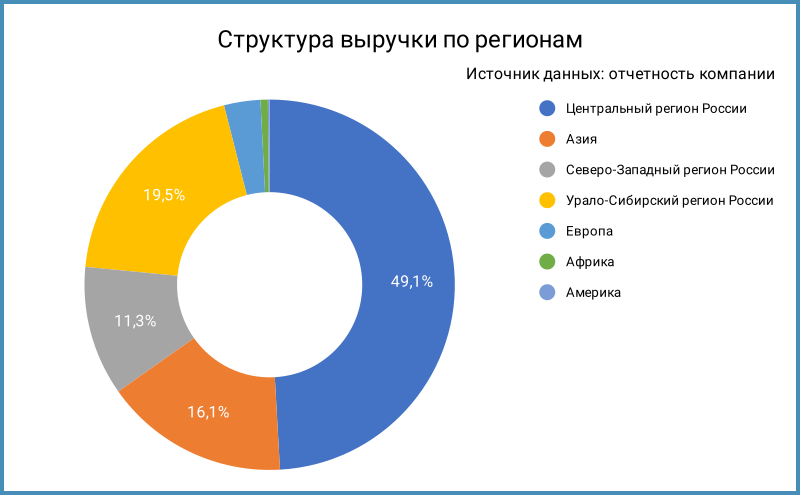

Группа работает в сегменте промышленной химии, продукцию используют в строительстве, металлургии, нефтегазовой и легкой промышленности. Снизилась с 51,4% до 38,9% доля пластификаторов в выручке, поменяли разбивку на категории, появились металлоконструкции. Доля российских продаж выросла с 70,8% до 79,9%. Сократилась доля азиатских поставок за счёт меньшего прироста по году. Отчетность консолидирует 17 компаний, включает 3 дочерних организации в Казахстане, Киргизии и Беларуси. Владельцы: Ильсур Шамсутдинов с долей 80%, Александр Ковалев с долей 20%. Ильсур Шамсутдинов возглавляет совет директоров группы СМК, которая публикует сводный бухалтерский баланс с учетом Полипласта. Не вижу консолидации в отчетности Полипласта.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом:

- Выручка и себестоимость выросли в 2,2 раза и в 2,1 раза, выручка двигалась немного быстрее. Скромнее увеличивались коммерческие и административные расходы, в 1,5 раза.

- Финансовые расходы выросли в 3,2 раза при увеличении долга в 2,4 раза. Основной источник фондирования: банковские кредиты. Логично заместить часть банковского долга облигациями. Доля кредитов с плавающей ставкой: 84,1%.

- Увеличилась на 24,7% чистая прибыль.

- Выросла в 2 раза EBITDA. Сократилась с 28,2% до 26,8% рентабельность по EBITDA.

- Увеличилась с 3,3 до 3,6 долговая нагрузка, отношение чистый дол/EBITDA. Снизились коэффициенты покрытия процентов, остаются выше 2. Компания показала положительный чистый операционный денежный поток, сократила выплату дивидендов.

- Есть вероятность, что основной владелец консолидирует и перераспределяет активы и денежные потоки в Полипласте и СМК, что отражается на отчетности. Можно уложить в эту логику покупку санатория Сосновая Роща в Ялте: отдых для сотрудников, попались строки в отчетности РСБУ АО ЗОК без указания санатория. Из более явного: компании группы Полипласт включили в перечень, который контролируется бенефициаром ЗОК. Не исключаю, что рост выручки отчасти технический и связан с консолидацией бизнесов. Не помешало бы подтянуть прозрачность.

Кредитные рейтинги: A-.ru от НКР со стабильным прогнозом.

Облигации на МосБирже: Полипласт

На бирже торгуются 4 выпуска: 2 КС-флоатера на 3,1 млрд руб., классика на 2,3 млрд руб. в рублях, квазивалютный на $58 млн. Выпустили в феврале-марте ЦФА на 800 млн руб.

Свободен от погашений и оферт 2025 год, основные выплаты добавляют на 2027 год: 11 млрд руб. с новым выпуском.

Оценка выпуска: Полипласт

Спред по единственному классическому выпуску ПолиплП2Б4: 1102 бп по итогам торгов 22 мая и 888 бп средний с даты старта, убегал выше 105%, приземлился с анонсом нового выпуска, рынок надеется взять на первичке с высокой премией. Оценка спреда по рейтинговой группе A-: 852 бп.

Апрельская компания для сравнения:

- Кокс, A-(RU) от АКРА, A+.ru от НКР.

- Аэрофьюэлз, ruA- от Эксперт РА и A.ru от НКР.

- Новые технологии, ruA- от Эксперт РА, A-(RU) от АКРА.

- ЭнергоТехСервис с рейтингом ruBBB+ от Эксперт РА.

- ТГК-14 с рейтингами ruBBB+ от Эксперт РА, BBB(RU) от АКРА и A-.ru от НКР.

- Славянск ЭКО, BBB-(RU) от АКРА и BBB.ru от НКР.

Спред Полипласта получился на уровне Кокса, ЭнергоТехСервиса, Славянск ЭКО и отдельных выпусков ТГК-14. Уже торгуются Аэрофьюэлз и Новые технологии.

Итоги

Соберут книгу по выпуску П02-БО-05 на 2 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 27 мая. Техническое размещение 29 мая. Информация по данным bonds.finam.ru. Оференты по выпуску: Полипласт Новомосковск, Полипласт Северо-Запад, Полипласт-УралСиб.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к погашению 28,7% годовых, дюрации 1,6 лет и спреду 1133 бп к кривой ОФЗ. Повторяют историю с апрельским выпуском. Ориентир шире спреда по группе A- и облигаций, которые отобрал для сравнения. Посмотрим, чем закончится сбор заявок: есть вероятность забрать часть спроса на ТГК-14 и повторить движение ПолиплП2Б4, если будут аккуратно работать с купоном и не случится сюрпризов.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: