Компания дебютировала в ноябре 2024 года с КС-флоатером, продолжают привлекать деньги на рынка: готовят книги по облигациям серий 001Р-03 на 1 млрд руб. сроком 1 год и 3 месяца с фиксированным ежемесячным купоном, дата 20 мая, и 001Р-04 на 2 млрд руб. сроком 2 года с купоном, который привязан к КС, дата 28 мая. Посмотрю отчетность по итогам года и оценю выпуски.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: СИМПЛ

Симпл Групп импортирует вино и крепкие спиртные напитки, работает с 1994 года, запустила в 2003 году сеть винотек SimpleWine, расширила продажи с B2B на розничных покупателей B2C. И... остается сложной в части прозрачности: ООО КОМПАНИЯ СИМПЛ публикует только годовую отчетность по РСБУ, тишина с групповой консолидированной отчетностью. Грустная картина с прозрачностью: красивые презентации для инвесторов – не официальный документ, который проверили аудиторы. Выпускали инвестиционный меморандум к дебютному флоатеру в ноябре 2024 года, расслабились и проигнорировали инвесторов в 2025 году: прямой эфир не заменяет документ.

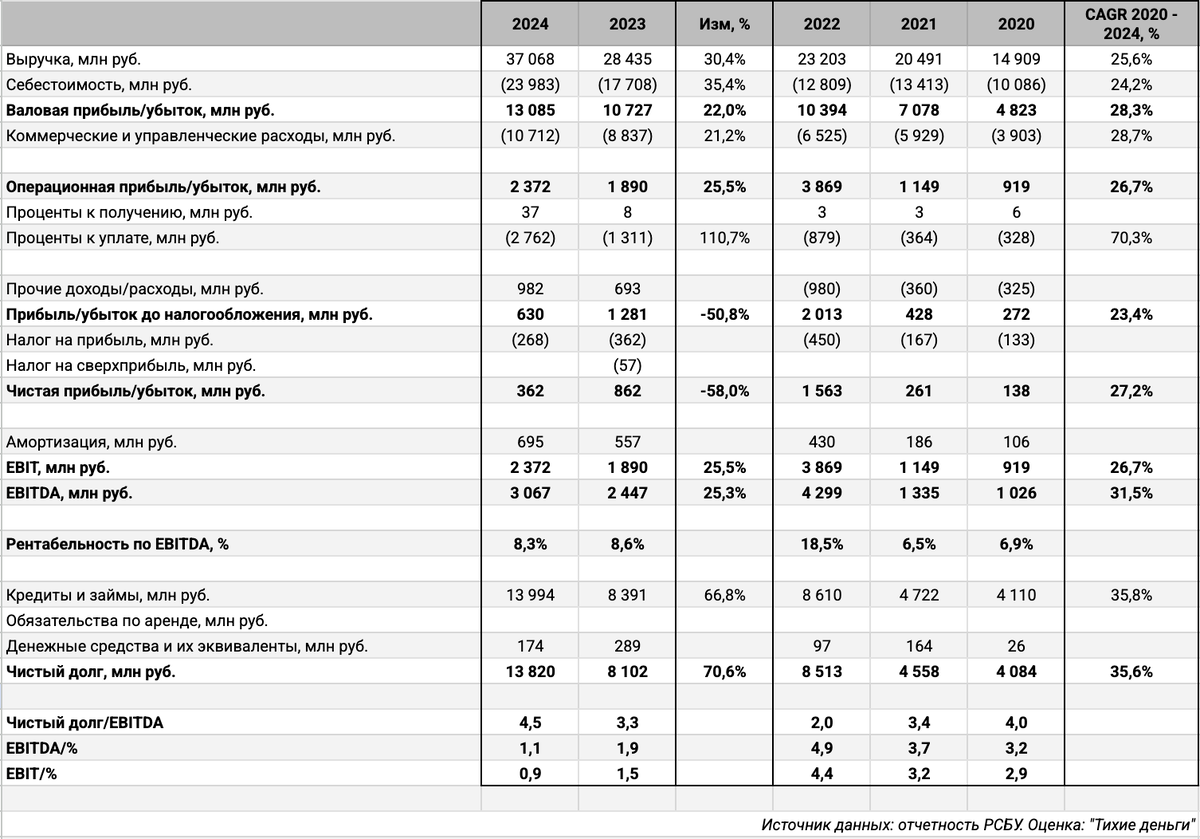

Отдельные цифры из отчетности РСБУ эмитента, ООО КОМПАНИЯ СИМПЛ, за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Выручка отстает от себестоимости: +30,4% против +35,4%. Пока больше влияет на маржинальность: масштаб выручки сохранят в плюсе динамику операционной прибыли, +22%.

- Притормозили темпы коммерческих и административных расходов: +21,2% против +35,4% в 2023 году, но... без консолидации это может быть результатом перераспределения внутри группы.

- Выросли в 2,1 раза процентные расходы при увеличении долга в 1,7 раз. Краткосрочные банковские кредиты занимают 92,7% в структуре фондирования.

- Сократилась в 2,4 раза чистая прибыль из-за роста процентных расходов, обеспечили 69,7% чистой прибыли акции Сбербанка на балансе компании. За вычетом этой переоценки чистая прибыль по году составляет 0,1 млрд руб.

- Выросла на 25,3% EBITDA, снизилась с 8,6% до 8,3% рентабельность по EBITDA.

- Увеличилась долговая нагрузка, отношение чистый долг/EBITDA: 4,5 в сравнении с 3,3 в 2023 году. Низкий уровень по коэффициентам покрытия процентов: EBITDA с трудом покрывает процентные расходы. Компания рискует перейти в режим привлечения долга для выплаты процентов по старым займам. Пока не выделяю лизинг в структуре долга.

Грустно с чистым операционным денежным потоком: -5 млрд руб. против +0,5 млрд руб. Процентные расходы составили всего 2,8 млрд руб., запасы выросли на 3,5 млрд руб.: похоже, что стало сложнее с продажами. - Компания заплатила 130 млн руб. дивидендов, без комментариев.

Кредитные рейтинги: A-(RU) от АКРА со стабильным прогнозом.

Облигации на МосБирже: СИМПЛ

На бирже торгуется единственный дебютный КС-флоатер на 1 млрд руб. с погашением в ноябре 2026 года.

Новые выпуски добавят погашения в 2026 и 2027 году, равномерный темп: 2 млрд руб./год.

Оценка выпуска: СИМПЛ

Торгуется с премией 329 бп к КС флоатер СИМПЛ1Р01. Оценка через своп-кривую дает цифру 680 бп к кривой ОФЗ в сравнении с 740 бп. Можно считать адекватным с учетом доли стройки в индексе A-.

Добавил для сравнения бумаги эмитентов:

- ВсеИнстурменты, A-(RU) от АКРА.

- Кокс, A-(RU) от АКРА и A+.ru от НКР.

- РОЛЬФ, ruBBB+ от Эксперт РА.

- НоваБев, ruAA от Эксперт РА.

Составляет 400 бп разница между группами AA и A- => получается оценка 643 бп при среднем спреде 243 бп по бумагам НоваБев. ВсеИнструменты торгуются уже 500 бп, на уровне 670 бп Кокс, большой разброс по РОЛЬФу. Выглядит адекватным диапазон 650-700 бп для СИМПЛа, если смотреть на рыночные котировки.

Собрал КС-флоатеры отдельных ритейлеров с близкими рейтингами из других сегментов, добавил НоваБев с рейтингом на 4 ступени выше. Не готов делать выводы: большой разброс по премиям к КС даже в рамках одного эмитента, премии слабо коррелируют со спредами по классическим выпускам. Проще оценить через КС-кривую.

Оценка премии через КС-кривую нефинансовых компаний без инфраструктуры и стройки: КС + 520 бп.

Итоги

Откроют книги по выпускам серий 001Р-03 и 001Р-04 20 мая и 28 мая. Технические размещения 23 мая и 2 июня. Информация по данным bonds.finam.ru. Параметры выпусков:

- 001Р-03: объем 1 млрд руб. срок 1 год и 3 месяца, фиксированный ежемесячный купон, начальный ориентир 24% годовых.

- 001Р-04: объем 2 млрд руб. срок 2 года, ежемесячный купон, который привязан к КС, начальный ориентир КС + 400 бп. Минимальный объем при размещении: 1,4 млн руб.

Начальный ориентир купона по выпуску 001Р-04: КС + 400 бп, меньше оценки КС + 520 бп через КС-кривую. Подозрительно оптимистично торгуется старый флоатер СИМПЛ1Р01. Ограничение на минимальный объем тоже играет не в пользу выпуска. Уровень премии можно объяснить интересом отдельных крупных инвесторов.

Начальный ориентир купона по выпуску 001Р-03: 24% годовых, что соответствует доходности к погашению 26,82% годовых, дюрации 1,1 года и спреду 888 бп к кривой ОФЗ. Шире спреда 740 бп по рейтинговой группы A- и оценки 650-700 бп для классических выпусков. Остается вопрос с прозрачностью: какая премия за риск будет достаточной компенсацией? В остальном посмотрим на итоги сбора заявок, есть шанс выйти с премией к рынку.

Сделал оценку спредов для разного уровня купона по выпуску 001Р-03. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: