Снова выходит на первичный рынок МТС, приближается погашение МТС 1P-10 на 15 млрд руб. Готовят новый выпуск серии 002Р-11 на 10 млрд руб. сроком 5 лет с офертой через 1,5 года и фиксированным ежемесячным купоном, книга 23 мая. Свежая отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

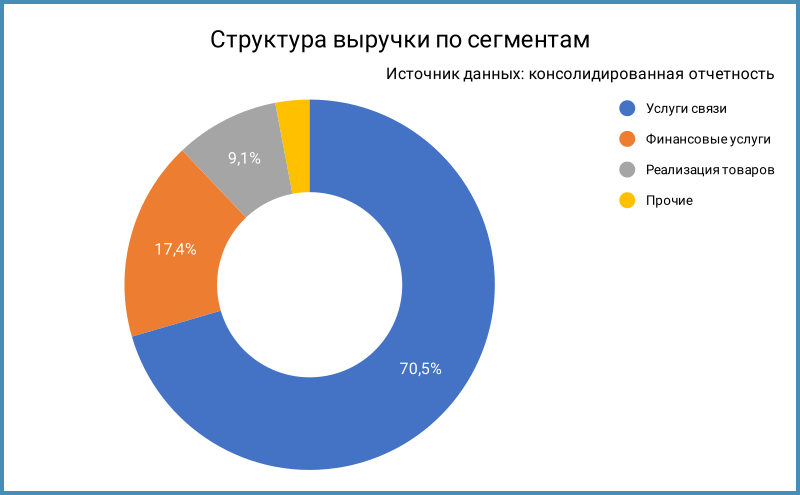

Эмитент: МТС

Группа МТС – один из крупнейших российских операторов мобильной и фиксированной связи, цифрового и спутникового телевидения, цифровых и медиасервисов, включает розничную сеть РТК, за финансовые услуги отвечает МТС-Банк. Отчетность включает 9 значимых компаний. Увеличились до 17,4% и 9,1% доли выручки от финансовых услуг и реализации товаров. Услуги связи продолжают генерировать основной объем выручки: 70,5%.

Акции компании торгуются на МосБирже, тикер MTSS, результат с начала года: +2,8% в сравнении с -2,1% по индексу МосБиржи. АФК Системе принадлежит 42,1% акций по данным отчетности.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Себестоимость росла быстрее выручки: +27,5% против +16,1%. Похожая картина по среднегодовой динамике. Коммерческие и административные расходы идут близко к динамике выручки: +16,3%.

- Выросли на 74,3% финансовые расходы при увеличении долга на 21,2%, часть процентных платежей капитализируется. Облигации занимают 32,9% в структуре фондирования. Компания генерирует положительный чистый операционный денежный поток.

- Доналоговая прибыль сократилась на 45,7%. Лучше динамика чистой прибыли: -7,6% с учетом продажи дочерней компании МТС Армения. Компании пока удается справляться с ростом стоимости фондирования.

- OIBDA выросла на 5,2%, снизилась рентабельность по OIBDA: 35% в сравнении с 38,7% в 2023 году. Увеличилась с 2,6 до 2,8 долговая нагрузка, отношение чистый долг/OIBDA. Сократился с 4,1 до 2,5 коэффициент покрытия процентов OIBDA/%.

Кредитные рейтинги: ruAAA от Эксперт РА, AAA(RU) от АКРА, AAA.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: МТС

На бирже торгуются 20 выпусков на 319,5 млрд руб.: классика с фиксированными купонами, RUONIA-флоатеры и КС-флоатеры. Выглядят клубным МТС 1P-11, МТС 1P-16, МТС 1P-25 и МТС 2Р-09: мало сделок при размещении, тихо на вторичном рынке. Похожим выглядит МТС 2P-03: размещали несколько дней, 38 сделок, пустой стакан, редкие сделки в РПС. Висят размещения 2 выпусков облигаций на финуслугах: фикс с купоном 11% годовых с сентября 2023 года и КС-флоатер без премии к ставке с осени 2024 года, стратовали дорого в сравнении с облигациями на бирже, продаются вяло.

Осталось погасить 20 млрд руб. в 2025 году. Максимумы погашений и оферт в 2026 и 2027 году: 140 млрд руб. с новым выпуском и 139 млрд руб. Придется активно рефинансировать долг в следующем году.

Оценка выпуска: МТС

Средний кредитный спред по бумагам с дюрацией от 1 года: 186 бп на закрытии 19 мая и 236 бп за 6 месяцев. Большой разброс по выпускам: 87-334 бп для текущего значения, в районе групп AAA – AA.

Добавил для сравнения данные по облигациям компаний:

- МТС-Банк, дочерняя компания, ruA от Эксперт РА, A(RU) от АКРА и A.ru от НКР.

- Ростелеком, AA+(RU) от АКРА и AAA.ru от НКР;

- АФК Система, ruAA- от Эксперт РА и AA-(RU) от АКРА.

МТС торгуется близко к уровням Ростелекома, уже МТС-Банка и Системы.

Итоги

Соберут заявки по выпуску серии 002Р-11 объемом 10 млрд руб. сроком 5 лет с офертой через 1,5 года и ежемесячным фиксированным купоном 23 мая. Техническое размещение 27 мая. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 20% годовых, что соответствует доходности к оферте 21,94% годовых, дюрации 1,3 года и спреду 435 бп к кривой ОФЗ. Шире рейтинговых групп AAA и AA, ближе к МТС-Банк05 и отдельным выпускам АФК Система. Выведет выпуск ближе к рыночным уровням купон 19% годовых с учетом верхней границы диапазона по старым бумагам. Посмотрим на итоги: на рынке большой объем облигаций компании, могут сказаться эффект АФК Системы и невысокая дюрация выпуска.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: