Дебют на первичном рынке и сразу квазивалютный выпуск: Инвест КЦ готовит книгу по облигациям серии 001Р-01 объемом $25 млн сроком 3 года или 1110 дней с фиксированным ежемесячным купоном. Любопытно, банально использовали сокращение производственной компании в названии или вдохновились классикой советского кинематографа. Сбор заявок планируют на 3 июня. Знакомство с отчетностью и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Инвест КЦ

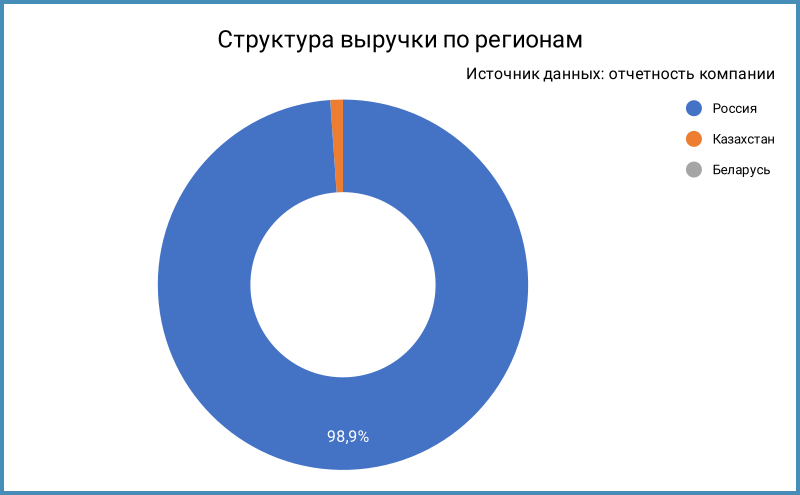

Крупнейший производитель цианида натрия в России и СНГ, занимает 65% российского рынка, основной конкурент – Саратовнефтеоргсинтез. АКРА оценивает производство и потребление на уровне 88 тыс. тонн и 96 тыс. тонн в России, 111 тыс. тонн и 141 тыс. тонн в СНГ. Рынок выглядит перспективным, но у компании не случилось значимого роста в 2024 году. Российские продажи генерируют 98,9% долга, выглядит странным валютное размещение в таком контексте.

Инвест КЦ создали в 2020 году как головную компанию для покупки производственного актива АО Корунд-Циан. В 2021 году появилось ООО Корунд-Циан 2 под новый инвестпроект. Бенефициары Инвест КЦ по данным проспекта эмиссии: Яков Василевский и Иосиф Хайцин, по 9,9%, ЗПИФ Проектные инвестиции-III под управлением Гамма Групп и ЗПИФ Рэвард Капитал под управлением СОЛИД Менеджмент по 39,6%. Изначально производственный актив принадлежал Якову Голдовскому.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Динамика выручки сильно отстала от себестоимости: +4,9% против +16,2%. Немного быстрее выручки растут коммерческие и административные расходы: +8,4%.

- Хромает операционная прибыль: -2%.

- Праздник начинается в непроизводственной части: +71,3% финансовые расходы при сокращении долга на 5,8%, прилетело от высоких ставок. Сработали в небольшой плюс курсовые разницы после -3,9 млрд руб. в прошлом году. Результат: +54,2% по доналоговой и +148,9% по чистой прибыли, неслабая волатильность из-за финкомпоненты.

История встала на паузу: заменили валютный долг рублевым в 2023 году, не очень понятен источник курсовых разниц за 2024 год. Снова привлекают валютный заём в 2025 году...

Структура долга полностью состоит из обеспеченных банковских кредитов с плавающей ставкой. В залоге земля, имущество компании, акции АО Корунд-Циан и доли владельцев, классика нулевых: всё в кредит. - Слабо выросла EBITDA: +3,8%, остается высокой рентабельность по EBITDA: 63+%.

- На месте долговая нагрузка, отношение чистый долг/EBITDA: 2,7. Снижаются коэффициенты покрытия процентов: не поспевает за процентными расходами EBITDA.

Сократился с 4,4 млрд руб. до 0,1 млрд руб. чистый операционный денежный поток. Динамика настораживает с учётом роста дебиторки в 9,6 раз, с 0,2 млрд руб. до 2,3 млрд руб. Появилась просрочка на 31-90 дней объемом 1,5 млрд руб. Выросла концентрация выручки: 67% на ТОП-3 в сравнении с 63%, не связанные стороны. Можно предположить из данных проспекта эмиссии, что основными покупателями являются Nordgold и ЮГК.

Заплатили 3,5 млрд руб. виртуальных дивидендов, которыми погасили встречные требования по займам связанным сторонам, фактическая выплата в деньгах составила 31,9 млн руб. Классика: новые акционеры привлекают кредит на покупку долей в компании, прибыль идёт на погашение этого долга, приходится развиваться на заемные.

Кредитные рейтинги: A-(RU) от АКРА и A.ru от НКР со стабильными прогнозами.

Оценка выпуска: Инвест КЦ

На бирже не торгуются бумаги Инвест КЦ, придётся поработать с рейтинговой кривой и сравнить с другими выпусками:

- ЮГК 1P4, AA, спред 228 бп.

- ТМК ЗО2027, A+, спред 317 бп.

- ПолиплП2Б3, A-, спред 651 бп.

- ЦифрБро1П2, BBB, спред 521 бп.

Валютные спреды остаются уже рублевых, оценка по долларовой кривой для группы A- дает значение 500 бп.

Итоги

Откроют книгу по облигациям 001Р-01 объемом $25 млн на 3 года или 1110 дней с ежемесячным фиксированным купоном 3 июня. Номинал бумаги: $100. Техническое размещение 5 июня. Укладываются в ЛДВ. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 13% годовых, что соответствует доходности к погашению 13,8% годовых, дюрации 2,5 года и спреду 820 бп к долларовой кривой. Получилось шире ПолиплП2Б3 и оценки через долларовую рейтинговую кривую. Допускаю, что выпуск не последний или увеличат объем. Валютный долг вернёт волатильные курсовые разницы, пока в ограниченном размере. Посмотрим на итоги сбора заявок: может остаться премия, если пойдут по пути Полипласта, останется понять сентимент рынка.

Сделал оценку доходности и спреда к суверенной кривой для разного уровня купона, остается сделать поправки в дату сбора заявок.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: