Компания готовит книгу по выпуску серии 002Р-02 объемом 5 млрд руб., срок 2 года, фиксированный ежемесячный купон. Дата книги: 28 мая. Годовая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: АФК Система

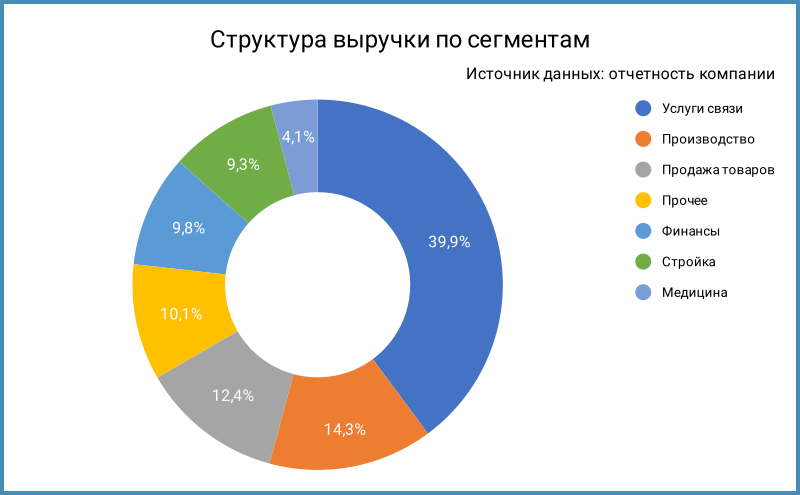

Корпоративный центр группы, консолидирует инвестиции в активы из разных отраслей: телекоммуникации, финансы, стройка, лесная промышленность, медицина, гостиничный бизнес, маркетплейсы, фармацевтика и сельское хозяйство. Снизилась с 46% до 40% доля телекоммуникационных услуг в структуре выручки. Посмотрим, закончится история Сегежей: пойдут по пути реструктуризации долга и допэмиссии в пользу АФК Системы или часть долга конвертируют в акции, которые отойдут кредиторам. Может усложниться ситуация со строительным активом.

Акции компании торгуются на МосБирже, тикер AFKS. Результат с начала года: -4,9% в сравнении с -6,4% по индексу МосБиржи. Компания находится под блокирующими американскими санкциями: приходится ограничивать данные по дочерним компаниям в отчетности.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом:

- Себестоимость опережает выручку: +21,6% против +17,8%. Слабо росли коммерческие и административные расходы: +7,8%.

- Финансовые расходы увеличились в 1,8 раз при росте долга на 23,8%. Сократилась с 38,1% до 35% доля облигаций в структуре фондирования: размещаться сложнее, прирастает банковский долг.

- Сократился на 17,1% чистый убыток, но... пересмотрели отчетность за 2023 год: чистый убыток изменился с 5,3 млрд руб. до 13,3 млрд руб. Кручу-верчу: к старому значению был бы рост убытка в 2,1 раза.

Отдельный вопрос – финансовые доходы, которые увеличились в 4,3 раза. Основная доля – доход от переоценки фининструментов, +64,7 млрд руб. Результат получается существенно хуже без этой компоненты. Не стал бы игнорировать этот параметр: АФК Система – по сути инвестиционная компания. - Выросла на 20,8% OIBDA. Удержалась выше 25% рентабельность по OIBDA.

- Не изменилась долговая нагрузка, отношение чистый долг/OIBDA: 4,7. Коэффициент покрытия процентов ниже 2, но пока далеко от 1. Компания показала околонулевой чистый операционный денежный поток, заплатили дивиденды за 2023 год, рекомендовали не выплачивать дивиденды за 2024 год.

Кредитные рейтинги: ruAA- от Эксперт РА и AA-(RU) от АКРА со стабильными прогнозами.

Облигации на МосБирже: АФК Система

На бирже торгуются 30 выпусков на 295,1 млрд руб.: бумаги с фиксированным купоном, 20 с офертами, 3 флоатера к RUONIA и 2 флоатера к КС. Выглядят клубными СистемБ1P2, СистемБ1P6 и Систем1P22: 1, 20 и 25 сделок на размещении.

Компания погасит и проведет оферты на 111 млрд руб. в 2025 году по консервативной оценке. Ближайшая оферта: Систем1P17 на 14 млрд руб., логично ожидать попытку близкого объема размещения нового выпуска и плотный график выхода на первичку до конца года.

Оценка выпуска: АФК Система

Средний кредитный спред по выпускам АФК Системы с дюрацией 1+ лет: 622 бп на закрытии 26 мая и 784 бп средний за 6 месяцев. Немного шире уровня рейтинговой группы AA-.

Добавил для сравнения данные по облигациям дочек:

- МТС, ruAAA от Эксперт РА, AAA(RU) от АКРА, AAA.ru от НКР.

- Медси, ruAA- от Эксперт РА и AA-(RU) от АКРА.

- МТС-Банк, ruA от Эксперт РА, A(RU) от АКРА и A.ru от НКР.

- Биннофарм, ruA от Эксперт РА.

- Эталон, ruA- от Эксперт РА.

- Сегежа, ruBB+ от Эксперт РА.

АФК Система торгуется ~ в середине уровней дочек.

Итоги

Откроют книгу по облигациям 002Р-02 объемом от 5 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 28 мая. Техническое размещение 30 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 23,25% годовых, что соответствует доходности к погашению 25,89% годовых, дюрации 1,6 лет и спреду 872 бп к кривой ОФЗ. Шире рейтинговой группы AA- и близких по дюрации СистемБ1P6, Систем1P14, Систем1P16 и Систем1P11. Есть небольшой запас по премии, но впереди рефинансирование старых выпусков на 111 млрд руб.: еще одна противоречивая книга.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: