Не попадался на радары девелопер Элит Строй. Готовят книгу по облигациям серии БО-01 на 1 млрд руб. сроком 3 года с колл-опционом через 1,5 года и фиксированным ежемесячным купоном на 21 мая. Знакомство с отчетностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Элит Строй

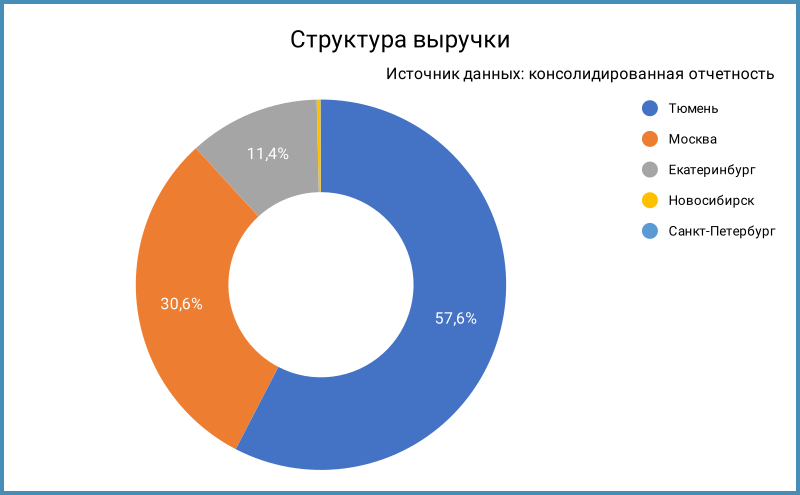

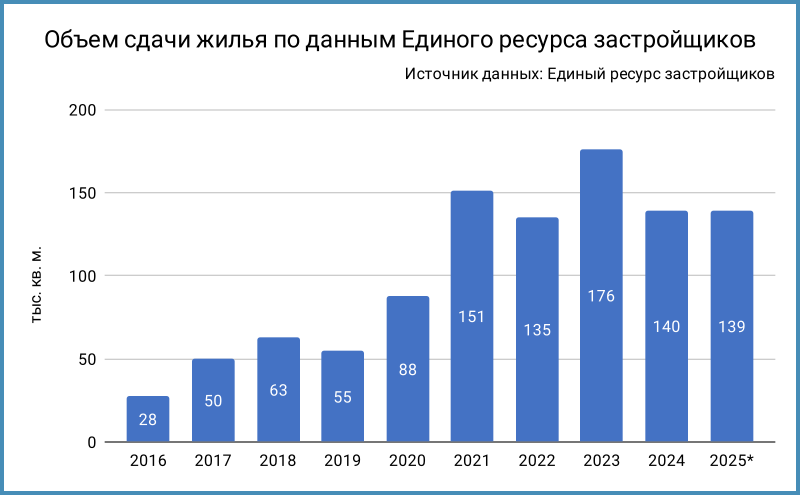

Группа компаний Страна Девелопмент работает в Тюмени, Москве, Санкт-Петербурге и Новосибирск. На Тюмень и Москву приходится 57,6% и 30,6% выручки. Отчетность консолидирует 37 компаний. Компания занимает 10 место по объему текущего строительства по данным Единого ресурса застройщиков на 1 мая 2025 года. Компания удерживает стабильный темп по объемам сдачи жилья с 2021 года: 135-176 тыс. кв. м./год. Бенефициар группы: Александр Гайдуков.

Данные из консолидированной отчетности за 2024 год в сравнении 2023 годом и рейтингового отчета Эксперт РА:

- Выручка опережает себестоимость: +27,7% против +24,2%. Посмотрим, как отразится капитализация процентов на себестоимости в 2025 году.

- Медленнее росли коммерческие и административные расходы: +14%.

- Увеличились в 2 раза финансовые расходы при росте долга в 2,2 раза: близкая динамика, меньше связана с ростом стоимости фондирования, влияет капитализация процетов. Банковские кредиты занимают 98,6% в структуре фондирования.

- Снизилась на 58,6% доналоговая прибыль, выросла в 1,5 раза чистая прибыль из-за пересчета отложенных налоговых эффектов. Выглядит виртуальной конструкцией.

- Увеличилась в 1,5 раза EBITDA, выросла с 29,5% до 35,6% рентабельность по EBITDA.

- Подбирается к 5 долговая нагрузка, отношение чистый долг/EBITDA. Двигаются вниз к 1 коэффициенты покрытия процентов. Компания генерирует отрицательный чистый операционный денежный поток: -52,8 млрд руб. по итогам года: выросли запасы, активно достраиваются проекты. Выплатили 264 млн руб. дивидендов в 2024 году.

- Из любопытного: выданные долгосрочные займы контролирующей стороне на 7 млрд руб. Общий размер выданных займов: 7,3 млрд руб., предоставлены контрагентам без кредитного рейтинга, погашение в январе 2025 – декабре 2030 года, ставки 7-16% годовых. Странная история...

Кредитные рейтинги: ruBBB от Эксперт РА со стабильным прогнозом.

Облигации на бирже: Элит Строй

На бирже торуется единственный выпуск на 1 млрд руб.: классика с фиксированным купоном, погашение в феврале 2026 года. Дебютный Страна 01 на 1 млрд руб. погасился в августе 2024 года.

Новый выпуск добавит 1 млрд руб. выплат в 2028 году. Микрообъемы в сравнении с размером банковского долга.

Оценка выпуска: Элит Строй

Кредитные спреды по единственному выпуску компании Страна 02: 1030 бп по итогам торгов 16 мая и 1374 бп средний за 6 месяцев, шире оценки по рейтинговой группе BBB.

Добавил для сравнения облигации застройщиков:

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Эталон, ruA- от Эксперт РА, 12 место по объемам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 24 место по объемам.

- ДАРС-Девелопмент, ruBBB от Эксперт РА, 47 место по объемам.

- Глоракс, BBB-(RU) от АКРА, 43 место по объемам.

- АПРИ, BBB-.ru от НКР и BBB-|ru| от НРА, 82 место по объемам.

Страна 02 торгуется близко к уровням отдельных выпусков Брусники и Эталона, ДАРС-Девелопмента и Глоракса. Оценка спреда для группы BBB через кривую застройщиков: 1050 бп.

Итоги

Соберут заявки по выпуску БО-01 на 1 млрд руб. сроком 3 года с колл-опционом через 1,5 года и фиксированным ежемесячным купоном 21 мая. Техническое размещение 27 мая. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 27% годовых, что соответствует доходности к погашению 30,6% годовых, дюрации 2,1 года и спреду 1375 бп к кривой ОФЗ. Спред к дате колл-опциона: 1310 бп. Шире текущего спреда по Страна 02, оценки через кривую застройщиков, на уровне среднего значения за 6 месяцев и коротких выпусков АПРИ. Настораживает большой объем долгосрочных займов связанным сторонам и ставки по этим кредитам. Очередное нетривиальный эмитент, посмотрим на итоги сбора заявок.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Сокращения и определения:

- LTM – last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: