Краткий дайджест по рынкам и инструментам. Главное событие недели:

заседание Банка России по ключевой ставке. Прошло без сюрпризов, есть повод для легкого оптимизма из-за меньшей жесткости сигнала. Остается следить за макростатистикой, курсом рубля и геополитикой, чтобы не пропустить неожиданностей. Не удивлюсь очередной попытке ставить спреды пополотнее на первичке и активизации спроса в высокодоходном сегменте. Наметился легкий ажиотаж на размещении квазивалютных бумаг. Московский Росреестр выпустил последний блок статистики, подросла доля ипотеки на первичном рынке недвижимости.

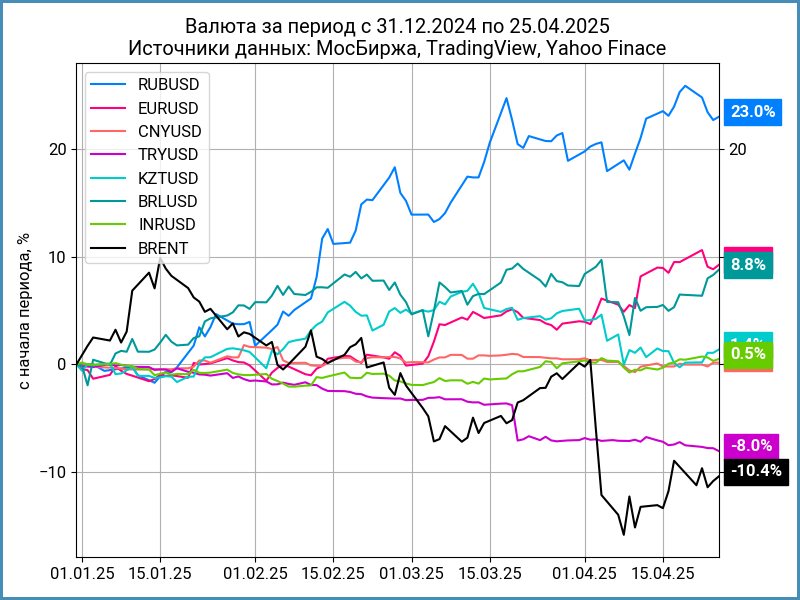

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

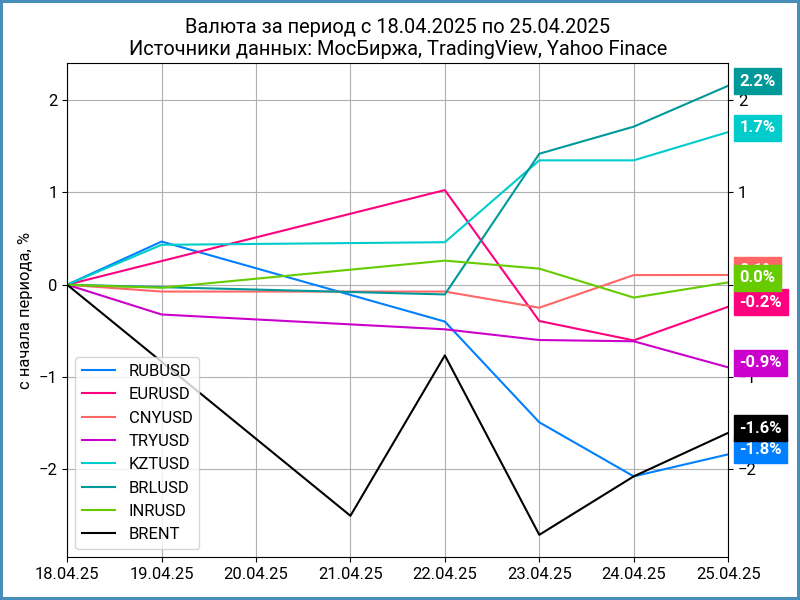

Рубль потерял 1,8% к доллару по итогам недели, курс Банка России 82,65 руб./$. Больше снижение относительно юаня: -2,3%, курс изменился с 11,09 руб./юань до 11,35 руб./юань. Банк России много времени уделил курсу рубля на пресс-конференции. Нефть Brent сползла на 1,6%, опустилась ниже $67.

Ушел дисбаланс по юаню, сохраняется в евро: +0,42% к доллару относительно офшорного рынка.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,45% годовых до +0,5% годовых, разбег подрос. Последняя сделка пятницы: -0,2% годовых против 0% годовых на прошлой неделе. RUSFAR CNY: +0,14% годовых.

Облигации

Распускается индекс RGBI: +1% за неделю, ушел выше 109 пунктов. Повеселели длинные ОФЗ и линкеры: +1,4% и +0,7%. Торопятся корпоративные и высокодоходные выпуски: +0,4% и +0,6%. Слабо снижались доходности кривой ОФЗ на дюрации 0,5+ лет.

Сохраняется спрос на аукционах Минфина: привлекли 94,6 млрд руб. вместе с ДРПА при спросе 174,7 млрд руб. в сравнении с 119,8 млрд руб. и 199,4 млрд руб. неделей ранее. Может пойти веселее после спокойного сигнала Банка России.

Недельная инфляция притормозила и держится около отметки 0,1%/неделю: +0,09% или +4,8% в пересчете на год. Приходит в норму апрельская инфляция, если смотреть на среднесуточную динамику: +0,017%, опустились к уровню апреля 2024 года. Можем закончить месяц на уровне +0,48%, ниже прошлогодних +0,5%.

Банк России смягчил сигнал с умеренно-жесткого до нейтрального, рынки переварят результаты заседания на следующей неделе. Фактором неопределенности отсается геополитика.

Показали дружный рост на 1-2,1% классические ОФЗ с дюрацией 3,4-6,6 лет. Осторожнее двигались ОФЗ 26230 и ОФЗ 26238: +0,5-1%. Разнонаправленно менялись котировки флоатеров: корректировались короткие выпуски и спецфлоатеры, подорожали ОФЗ 29024 и ОФЗ 29025. Линкеры в плюсе за исключением короткого ОФЗ 52002, остается ниже средней 6,9% за 5 лет вмененная инфляция.

Значения RUSFAR и RUONIA: 20,62% годовых и 20,77% годовых. Профицит банковской ликвидности: 1,2 трлн руб. Банка России снизил объем недельного РЕПО с 1,8 трлн руб. до 0,9 трлн руб.

Слабо изменились спреды в группах AAA и AA, сузились по остальным рейтингам: рынок расслабляется.

М.Видео выкупил 5,2 млрд руб. выпуска МВ ФИН 1Р4, смогли. Осталось найти статистику по сделкам: не обнаружил в итогах торгов, дальше не копал.

Домовитость сыграла злую шутку новым выпускм Яндекса, ЯНДЕКС1Р1: поставили купон КС + 170 бп при начальном ориентире КС + 190 бп, увеличили объем с 30 млрд руб. до 40 млрд руб. Закрытие пятницы: 99,98%, не сложилось с апсайдом.

Тусуется около номинала свежий М.Видео, МВ ФИН 1Р6: оставили купон на уровне начального ориентира 26% годовых.

РЖД доразмещали облигации РЖД 1Р-40R, привлекли 10,2 млрд руб. по 101,5%, 22 сделки, рынок закрыл неделю выше 103%.

Торгуются на уровнях 100,53% и 100,3% новые выпуски ПКБ, ПКБ 1Р-07 и ПКБ 1Р-08: купоны 24,5% годовых и КС + 400 бп при начальных ориентирах 25% годовых и КС + 400 бп, объемы 1 млрд руб. и 2 млрд руб.

Вышли на торги флоатеры Мегафона, Мегафон2Р8 и Мегафон2Р9: купоны КС + 180 бп при начальном ориентире КС + 200 бп. Цены пятницы: 100,17% и 100,5%.

Закрыл неделю на уровне 101,9% новый выпуск Самолета, СамолетP16: купон 25,5% годовых, на уровне начального ориентира.

Торгуется чуть ниже номинала свежий Ростелеком, РостелP16R: установили купон 17,65% годовых в сравнении с начальным ориентиром 18,45% годовых. Объем вырос с 10 млрд руб. до 15 млрд руб.

Выпустил новый флоатер Аэрофл2Б01 Аэрофлот: купон КС + 240 бп против начального ориентира КС + 275 бп, увеличили объем с 20-30 млрд руб. до 45 млрд руб. Закрытие пятницы: 99,84%.

Удержался выше номинала, 100,32%, новый выпуск РЖД, РЖД 1Р-42R: снизили купон до 17,4% годовых при начальном ориентире 17,6% годовых.

Доразместил облигации Магнит5P03 Магнит, 1 сделка по 100,5%, рынок закрылся на уровне 100,28%.

Вышел на торги свежий выпуск МТС, МТС 2P-10: купон 19,25% годовых при начальном ориентире 20% годовых, срок 5 лет с офертой через 1 год и 3 месяца, объем вырос с 10 млрд руб. до 15 млрд руб. Цена пятницы: 99,9%.

Торгуется на уровне 100,5% новый МаниМен, МаниМен2П1: купон 25,5% годовых в сравнении с начальным ориентиром 26% годовых, увеличили объем с 500 млн руб. до 1,4 млрд руб.

Разместили выпуск СПРИНТ Б1 С-Принт: купон 32% годовых, объем 150 млн руб., колл-опционы и амортизация. Пришел на отметку 100,76% в пятницу.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Подросла доходность ПолиплП2Б3 на фоне аукциона невиданной щедрости: доразмещали выпуск по номиналу при рыночных котировках 104,2-107,6% в дату книги, флипперы разгружали позиции после технического размещения. Выкупили новый ГазКап1Р12 в евро: доходность опустилась ниже соседних выпусков, цена ушла выше 102%.

Вышел на торги новый долларовый Акрон, Акрон Б1P8: поставили купон 7,95% годовых при начальном ориентире 8,75% годовых, закрыл пятницу на уровне 101,4%.

Собрали заявки по долларовой АЛРОСе: купон 6,7% годовых при начальном ориентире 8,25% годовых, увеличили объем с $150 млн до $350 млн, техническое размещение 29 апреля, подозрительный оптимизм или... клубная сделка.

Готовит довыпуску долларового выпуска НорНикБ1P8 Норникель на 29 апреля. Начальный ориентир по цене: 101% при рынке около 103% до анонса доразмещения.

Акции

Индекс МосБиржи ускорил рост: +4,6% за неделю, закрылся выше отметки 3000 пунктов. Показали плюс все субиндексы. Лидировали стройка и транспорт: +9,4% и +5,1%. Не таким ужасным оказался годовой отчет ГК Самолет, надеюсь добраться до разбора на следующей неделе. В аутсайдерах потребсектор и нефтехимия: +0,8% и +1,5%.

Оживились американские S&P 500 и NASDAQ: +4,6% и +6,7%, рынки перешли в режим дискотеки. Добавили оптимизма противоречивые сообщения о торговых переговорах по пошлинам между Китаем и США. Доходность десятилетних US Treasuries держится около 4,3% годовых.

Слабо изменился китайский SSE Composite: +0,6% по итогам недели. Снова оставлю без комментариев: небольшое движение, не попадалось значимых новостей.

Драгметаллы

Притихли драгметаллы: серебро показало лучший недельный результат, +1,8%, небольшой минус у золота и платины, палладий потерял 2,6%.

Выглядит логично пауза по золоту после похода на $3500: рынок испугался своей смелости, время проторговать достигнутые уровни. Добавить эффекта могли новости по смягчению тарифного противостояния между Китаем и США.

Криптовалюты

Оживился криптовалютный рынок: BTC вырос на 12,2%, подбирается к $95k, ETH прибавил 12,4%, прошел вверх $1,8k.

Получил рекордный нетто-приток с января ETF BlackRock iShares Bitcoin: +$643,2 млн. Американская КЦБ оштрафовала PGI Global и её основателя за создание криптопирамиды, ведет переговоры с Сальвадором по созданию экспериментальной межгосударственной песочницы для цифровых активов.

Резко ускорились притоки в фонды BTC: $3,1 млрд против $15,9 млн неделей ранее. Развернулась динамика в ETH после 8 недель оттоков: +$157,1 млн против -$32,2 млн на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик прервал серию коррекций: +0,3% за неделю. Результат с начала года: +3,8% в сравнении с инфляцией +3,08%.

Вышла последняя порция данных от московского Росреестра за март: ДДУ в разрезе ипотеки без разделения на квартиры и коммерческую недвижимость. Количество ипотечных договоров на первичке сократилось на 7,9% к февралю, 34,6% к марту 2024 года и 37,9% к марту 2023 года. Не сильно лучше квартальные данные: -14,1% к 4 кварталу 2024 года, -24% и -22,9% к 1 кварталу 2024 и 2025 года. Подросла доля ипотеки в общем числе сделок, что может говорить про ограниченную динамику рассрочек.

Опубликовали заметку о перспективах ипотеки после снижения ставок на портале IRN.ru. Дает широкий простор для дискуссий житейская логика без статистики и моделей. Основные аргументы слабой динамики ипотеки:

- Медленное и осторожное снижение ставок, что не даст быстро перейти от сберегательной к потребительской модели.

- Осторожный подход банков к выдаче ипотеки с низким первоначальным взносом.

- Вклады будут предпочитать недвижимости до ставки 10% годовых.

Звучит логично, не готов утверждать, что текущая динамика на рынке жилья подтверждает тезисы: без модели и статистической оценки можно говорить взаимосвязи между любыми осмысленными утверждениями и данными рынка.

Добавлю несолько контраргументов, тоже с минимумом цифр:

- Высокие ставки характерны для коротких вкладов, ипотека – долгоиграющая история. Получился близкий результат по индексу ключевой ставки и индексу недвижимости ДомКлин с октября 2018 года. Недвижимость требует дополнительных расходов, при этом не учитывал в оценке рентный доход.

Согласен, подогнал даты: показываю, что утверждение небесспорно. Предполагаю, что переворот из вкладов в недвижимость с операционной точки зрения будет посложнее в сравнении с заменой флоатеров на фикс. - Не стал бы игнорировать фразу из пресс-релиза Банка России и помнить про состоявшийся рост доходов:

рост доходов позволяет населению одновременно наращивать сбережения и потребление

- Обеспеченность жильем в России все еще отстает от отдельных европейских стран и Китая. Демографическая пауза смягчает проблему, но жилищный фонд стареет.

Смысл контраргументов – показать, что есть и другая логика.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.