Продолжает занимать Ростелеком: облигации серии 001Р-16R на 10 млрд руб. сроком 2 года с фиксированным ежемесячным купоном. Книга 17 апреля. Свежая отчетность по итогам 2024 года и оценка нового выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Ростелеком

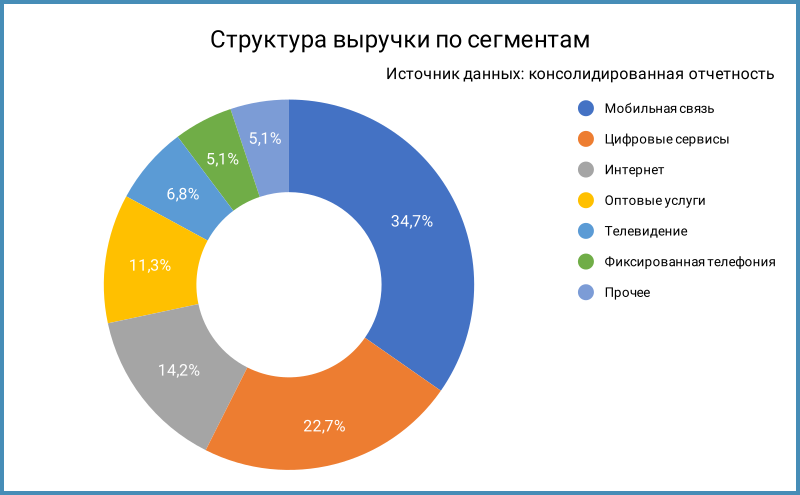

Компания предоставляет высокоскоростной доступ в интернет, услуги платного телевидения под брендами Wink и more.tv, мобильной и фиксированной связи, дата-центров и облачной инфраструктуры, сервисы для компаний и госорганов. Доля в выручке мобильной связи и цифровых сервисов выросла до 57,4% в сравнении с 55,2% в 2023 году.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом:

- Выручка отстает от операционных расходов: +10,2% в сравнении с +11,4%.

- Финансовые расходы увеличились на 68,3% при росте долга на 17,2% из-за роста ставок. Компания увеличила долю облигаций в структуре фондирования: 51,6% против 41,8% на конец 3 квартала 2024 года, часть бумаг размещали в период низких ставок, что сдерживает рост финансовых расходов.

- Чистая прибыль снизилась на 43,2% на фоне роста финансовых расходов.

- Увеличилась на 7,2% OIBDA, сократилась с 39,1% до 38% рентабельность по OIBDA.

- Незначительно выросла долговая нагрузка, отношение чистый долг/OIBDA: 2,3. Снижается коэффициент покрытия процентов, OIBDA/%. Компания генерирует положительный чистый операционный денежный поток, цифра выросла в сравнении с 2023 годом.

Кредитные рейтинги: AA+(RU) от АКРА, AAA.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: Ростелеком

На бирже торгуются 28 выпусков на 351,5 млрд руб.: классика с фиксированными купонами и КС-флоатеры. Размещали свежие выпуски в феврале и марте, принесли по оферте 2,5 млрд руб. Ростел1P4R в марте: новый купон выглядит рыночным.

Осталось погасить и выкупить по оферте 110 млрд руб. в 2025 году, консервативная оценка. Сумма может оказаться ниже на 20 млрд руб., если осталось меньше бумаг после старых оферт. Впереди достаточный объем новых выпусков, чтобы рефинансировать долг.

Оценка выпуска: Ростелеком

Средний кредитный спред по отдельным выпускам Ростелекома с дюрацией 1+ лет: 182 бп на закрытии 14 апреля и 126 бп за 6 месяцев. Средний спред по старым выпускам получился отрицательным, логичнее выглядит диапазон 220-250 бп. Внутри диапазона AAA-AA+, ближе к AAA, оптимистично.

Привожу для сравнения данные по отдельным облигациям МТС, рейтинги ruAAA от Эксперт РА, AAA(RU) от АКРА и AAA.ru от НКР. Ниже рейтинги у Вымпелкома и ЭР-Телеком Холдинга, выглядит клубным единственный длинный фикс Мегафона, Мегафон2P2.

Ростелеком торгуется немного уже в сравнении с бумагами МТС, сказывается эффект АФК Системы. Выглядит рыночной оценка 220-250 бп для Ростелекома.

Итоги

Откроют книгу по облигациям 001Р-16R объемом 10 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 17 апреля. Техническое размещение 22 апреля. Информация по данным bonds.finam.ru.

Начальный ориентир по доходности: КБД на сроке 2 года + 325 бп, что соответствует купону 18,6% годовых, доходности к погашению 20,27% годовых, дюрации 1,7 лет и спреду 294 бп к кривой ОФЗ. Спред уже оценки 314 бп для группы AA+, шире диапазона 220-250 бп по старым выпускам. Свежие РостелP14R и РостелP15R торгуются на уровне 220-230 бп. Начальный ориентир дает небольшую премию, посмотрим на итоговый уровень купона: 18% годовых приводит новый выпуск к рыночному уровню, становится конкурентом РостелP15R с близкой дюрацией и спредом, но большим купоном.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: