Банк России 25 апреля 2025 года оставил ключевую ставку без изменений: 21%, смягчил сигнал от умеренно-жесткого до нейтрального, опять без сюрпризов. Кратко поделился мыслями по итогам пресс-релиза в пятничной заметке. Больше цифр, первая реакция рынка и результаты пресс-конференции, которая удивила, далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Инфляционное давление продолжает снижаться, хотя и остается высоким

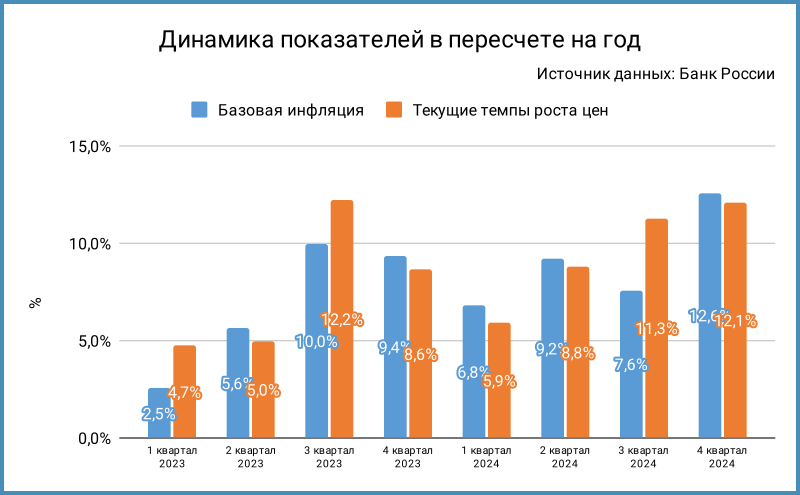

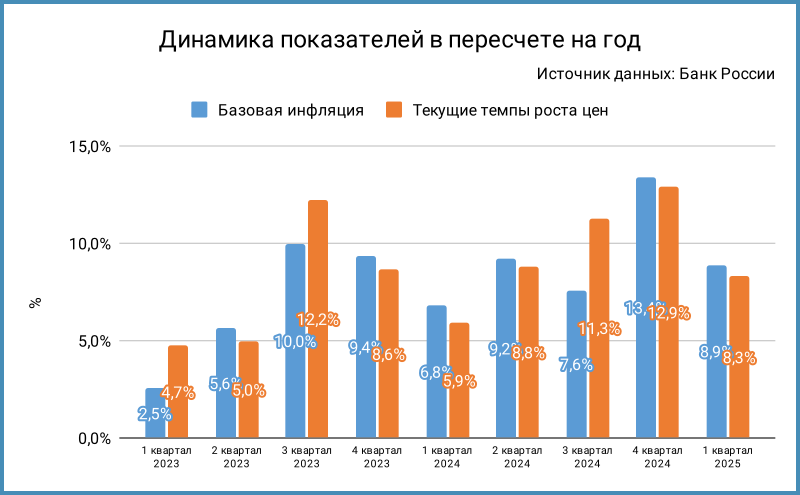

Пишут про снижение 2 пресс-релиза подряд, оптимистично [комментарий автора]. - Лучше ситуация с текущим ростом цен и базовой инфляцией: 8,3% и 8,9% в 1 квартале 2025 года в сравнении с 12,9% и 13,4% в 4 квартале 2024 года. Все еще высоко, но стало полегче.

- Годовая инфляция ускорилась до 10,3% по оценке на 21 апреля.

Близкая цифра по итогам мартовского заседания: 10,2%. - Инфляционные ожидания граждан, бизнеса и участников финансового рынка существенно не изменились, сохраняются на повышенном уровне.

Увеличились на 0,2% в апреле, Банк России не обращает внимание на такое небольшое изменение.

- Все еще остается жестким рынок труда, безработица на исторических минимумах, но... по данным опросов сокращается доля предприятий с дефицитом кадров во многих регионах, уменьшается спрос на рабочую силу в отдельных отраслях, переток в другие секторы.

Остается высоким и опережает производительность труда рост зарплат, но... компании планируют более умеренные индексации в 2025 году по данным опросов.

Забрезжила надежда, осталось увидеть результат в статистике. - Кредитная активность остается сдержанной в рознице и корпоративном сегментах.

Ускорение корпоративного кредита в марте списали на снижение бюджетного импульса. - Остается значительным отклонение экономики вверх от траектории сбалансированного роста, но... по оперативным данным экономика постепенно возвращается к траектории сбалансированного роста.

Когда отклонение станет менее значительным? - Ваделили курсовой эффект в отдельный проинфляционный фактор.

- Оставили в сигнале устойчивость и скорость снижения инфляции и инфляционных ожиданий, убрали явную фразу про возможность повышения ключа. Сигнал выглядит стал скорее нейтральным. Среднесрочный сценарий не исключает роста или снижения ставки.

- Снова много скопировали из прошлого пресс-релиза.

Среднесрочный прогноз

Выпустили новый среднесрочный прогноз. Отличий немного в части инфляции и ключа:

- Не изменилась оценка инфляции и ключа на 2026 и 2027 год.

- Косметическое изменение средней инфляции на 2025 год: 9-9,6% против 9,1-9,8%.

- Средний ключ до конца 2025 года: 18,8-21,8%, что не исключает повышения ключа до 22% в июне или снижения до 18% к июлю.

- Пересмотрели оценку по нефти на 2025 год: с $65 до $60.

Появляется вопрос к оценке дезинфляционности бюджета и ситуации с курсом.

Пресс-конференция

Снова выглядела довольной Эльвира Набиуллина, был насторожен и сосредоточен Алексей Заботкин, хитро улыбнулся в конце.

Любопытные тезисы пресс-конференции:

- Сложился широкий консенсус по сохранению ставки, обсуждали только сигнал.

- Возможно повышение или понижение ставки в дальнейшем, но вероятность повышения ставки снизилась по сравнению с предыдущим заседанием.

При снижении ключа могут сохраняться жесткие ДКУ, когда одновременно уменьшаются инфляционные ожидания. - Объяснили слабую инфляцию в непродовольственных товарах более быстрой реакцией на выскую ставку: товары длительного пользования покупают в кредит, ставки выросли, берут меньше кредитов, спрос упал, инфляция замедлилась.

Вспоминаем про курс и появляется вопрос: где курица и где яйцо? Рубль крепнет из-за снижения спроса на товары длительного пользования или... инфляция на непродовольственные товары – в большей степени следствие крепкого рубля. - Ушли от прямого ответа на меру устойчивости снижения инфляции. Снова вспомнили весь набор факторов, который может привести к снижению ключа: устойчивое снижение текущей инфляции, устойчивое снижение инфляционных ожиданий, замедление потребительской активности и потребительского кредитования, снижение напряженности на рынке труда, отсутствие проинфляционных шоков со стороны бюджета или внешних условий.

Многие процессы сейчас выглядят более устойчивыми в сравнении с прошлым заседанием.

Неявный намек, что для снижения ключа должен отработать больший набор факторов, скорость и устойчивость больше относятся к возможности роста ставки. Немного странно, что опять сузили кредитование только розницей: Алексей Заботкин говорил про общую динамику кредитования на одном из прошлых заседаний.

Обсуждали на эфире результаты пресс-конференции. Соглашусь с коллегами: возможно, одна из мер устойчивости – равномерное замедление темпов роста по всем группам товаров в корзине. Польза дискуссии очевидна. - Много внимания уделили курсу рубля:

Указ о репатриации и продаже валютной выручки не влияет на динамику курс рубля, экспортеры продавали до 85% выручки в 2024 году, 90% в январе-феврале 2025 года, больше нормативов.

Стала относить большую часть укрепления рубля на устойчивые факторы Эльвира Набиуллина, осторожнее высказался Алексей Заботкин.

Привел к неожиданному ответу вопрос Наталии Трушиной, МК: "Пора ли покупать валюту?" Эльвира Набиуллина рекомендовала ориентироваться на здравый смысл, похвалила граждан за рациональность и контрциклическое поведение на валютном рынке.

Алексей Заботкин уделил внимание ребалансировке портфелей российских инвесторов в пользу рублевых инструментов как источник потока капиталов для поддержки рубля.

Основной канал влияния на российскую экономику текущих торговых конфликтов и ситуации в мировой экономике – курс рубля, проинфляционный эффект. Ухудшение внешних условий и ослабление курса могут привести к более жесткой ДКП.

Рубль будет непрерывно ослабляться, если инфляция в России будет выше в сравнении с другими странами.

Укрепление рубля – часть процесса дезинфляции.

Уравняли инфляцию и курс, остался вопрос курицы и яйца. Было время, когда Банк России активно сопротивлялся такой логике.

Контрцикличность поведения на валютном рынке рациональная => пора покупать?... Другая стратегия у Алексея Заботкина. - Нелогично сравнивать ситуацию с инфляцией России с США, Европой или Китаем: другие уровни и ситуация, Китай борется с риском дефляции.

Напомнили про ставки в США и Испании в 1970-1980 годы: 20% и выше 30% в периоды высокой инфляции. Важны заякоренные инфляционные ожидания, когда краткосрочный рост цен слабо влияет на спрос и не разгоняет цены. - Прошли пик по текущей инфляции в 4 квартале. Оценили, что максимум инфляции г/г придется на май. Возможно повышение инфляции в июле из-за индексации тарифов ЖКХ.

Вспоминается 2024 год... Смирились с ЖКХ. - Высокий ключ – рецептурный препарат от инфляции. Недостаточная дозировка может усугубить состояние. Назначенный курс надо довести до конца, чтобы избежать рецидивов.

Тайд или кипячение? - Целевое значение инфляции 4% не зависит от структуры экономики. В перспективе целевое значение может измениться, но только в сторону снижения.

- Пока не беспокоит динамика корпоративного кредитования: ожидаемо, повлияли бюджетные потоки начала года на прошлые цифры.

Итоги

Банк России пришел в зону комфорта: инфляция не ускоряется и пытается тормозить, экономика функционирует, можно не торопиться и наблюдать за пациентом. Курс рубля стал неожиданно важной переменной, если сравнивать с риторикой прошлых пресс-конференций за исключением марта. Странно, что регулятор продолжает оценивать бюджет как дезинфляционный с учетом снижения прогноза по цене нефти: чем закрывать недобор по нефтегазу?

Что поменялось для рынка:

- Банк России сохраняет осторожность, но добавил толику оптимизма: ушла фраза про повышение ключа из сигнала, снизилась вероятность роста ставки по оценке Эльвиры Набиуллиной. Снижение ключа не эквивалентно смягчению ДКУ: условия могут оставаться жесткими, может появиться пространство для движения вниз.

- Слабо изменился среднесрочный прогноз, не заметил дополнительной жесткости.

Динамика рынка относительно мартовского заседания:

- Выросли доходности кривой ОФЗ на дюрации 0,5+ лет.

- Индексы ОФЗ Закрылись в минусе относительно мартовского заседания Банка России за исключением коротких бумаг.

- Потеряли 2,6-5% классические ОФЗ с дюрацией 5,4+ лет, доходности 15,3-15,9% годовых.

- Сползли флоатеры за исключением ОФЗ 29027. Наблюдение сторонникам тезиса продажи флоатеров против фикс на развороте: подешевели оба класса госбумаг.

- Линкеры обвалились на 2,8-5,6%: двигались быстрее классики, росли быстрее доходности, сократилась вмененная инфляция.

Посмотрим, что скажут рынки на следующей неделе. Не удивлюсь легкому оптимизму. Наблюдаем за инфляцией, макростатистикой и... курсом рубля, которые могут изменить диспозицию. Фактор дополнительной нестабильности – геополитика.

Налоговый вычет по вкладам в 2025 году остается прежним: 210 тыс. руб.

Резюме обсуждения ключевой ставки опубликуют 12 мая. Следующее заседание 6 июня.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

Запись эфира с обсуждением итогов пресс-конференции:

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: ключ без потолка [октябрь 2024]