ПКБ готовит 2 выпуска: облигации серии 001Р-07 объемом 1 млрд руб. на 3 года с колл-опционом через 1,5 года, амортизацией и фиксированным ежемесячным купоном, бумаги серии 001Р-08 объемом 2 млрд руб. на 3,5 года с амортизацией и ежемесячным купоном, который привязан к КС. Книги 22 апреля. Последний раз размещали КС-флоатер в ноябре 2024 года. Годовая отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ПКБ

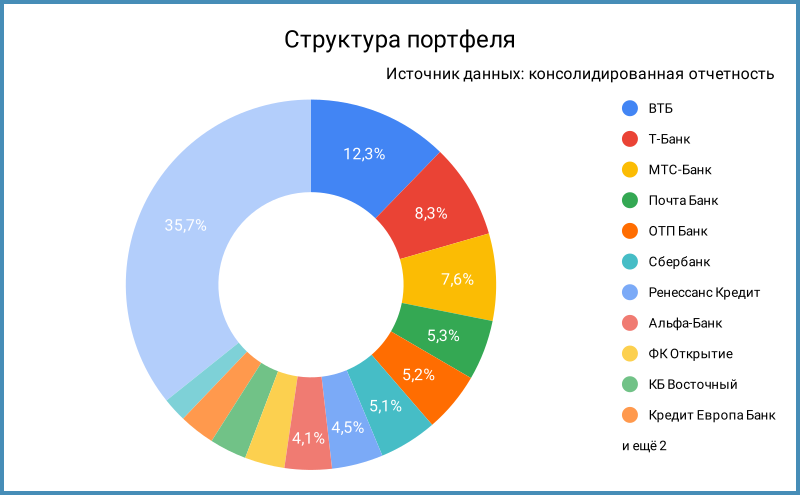

Компания покупает портфели у банков и микрофинансовых компаний в рамках принудительного и добровольного взыскания: коллекторы. В капитале участвовали Baring Vostok и фонд ДаВинчи. Компания начинала подготовку к IPO в 2021 году, российские инвесторы выкупили долю Braing Vostok в 2023 году. Выглядит достаточно диверсифицированным портфель: максимальная доля одного продавца не превышает 12,3%.

Компания является по сути финансовой, трансформировал отчетность ближе к формату банков и лизингов: вынес в начало процентные доходы и расходы, поставил вместо резервов доходы/расходы от обесценения и превышения сборов, учел как RM, Recovery Margin, вместо COR, стоимости риска, агентское вознаграждение пошло в чистый комиссионный доход. Пока остановился на такой логике. Привожу данные из консолидированной отчетности за 2024 год в сравнении 2023 годом, данных компании и рейтингового отчета НКР:

- Динамика процентных доходов значительно отставала от процентных расходов: +49% против +175,6%. Сказались высокие ставки, наращивание портфеля на 44,3%, завершение истории с выкупом компании у Baring Vostok: забрали депозит 7,5 млрд руб., выплатили 15,3 млрд руб. дивидендов, что отразилось на капитале и остатке нераспределенной прибыли. Планируют направлять на дивиденды не более 70% чистой прибыли в будущем. Не удивлюсь выходу на IPO: начинали подготовку в 2021 году.

Процентные доходы в абсолютном выражении в 6,8 раз превышают процентные расходы: запас есть, чистые процентные доходы увеличились на 39,1%.Выросли с 0,4 млрд руб. до 1,4 млрд руб., в 3,5 раза, госпошлины и иные налоги.

Сказались повышение пошлин, рост масштабов бизнеса и активное просуживание долгов. Цена банковских портфелей снизилась после роста пошлин, что поддержало экономику коллекторов, но посмотрим на результаты 1 полугодия 2025 года. - Немного замедлились динамика по допдоходам от превышения сборов и обесценения: +13,8% в 2024 году против +48% в 2023 году.

- ЧОД, чистые операционные доходы, выросли на 25,5%.

- Ускорилась динамика операционных расходов: +38,9%.

- Чистая прибыль выросла на 21,4% по итогам года.

- Увеличилась с 0,4 до 1,2 долговая нагрузка, отношение чистый долг/капитал: вырос в 2 раза чистый долг, сократился на 42,4% капитал из-за выплаты дивидендов. Финансовое плечо пока не выглядит значительным. Компания рассчитывает оставаться ниже уровня 1,5.

Облигации занимают 55% в струткуре фондирования, часть выпусков выходила с фиксированными купонами по старым ставкам, но свежие облигации пришлось размещать дороже. Немного улучшает ситуацию амортизация, снизятся расходы по 2 КС-флоатерам при снижении ключа, увеличатся при росте. Диапазон ставок по банковским кредитам: 24,8-26% годовых. - Получилось удержать рентабельность активов выше 32% по итогам года, выросла чистая процентная маржа, немного сократилась RM. Оценки по балансовой стоимости портфеля из отчетности. Остается невысоким CIR, отношение операционных расходов к операционной прибыли.

Кредитные рейтинги: ruA- от Эксперт РА и A.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: ПКБ

На бирже торгуются 5 выпусков на 6,8 млрд руб.: бумаги с амортизацией, 3 классических облигации с фиксированными купонами и 2 КС-флоатера.

Компания комфортно проходит 2025 год: амортизируются и гасятся облигации на 0,8 млрд руб. Пик погашений приходится на 2027 год: 3,1 млрд руб. по старым облигациям. Новые выпуски добавляют платежи в 2027 и 2028 году.

Оценка выпусков: ПКБ

Средний кредитный спред по старым выпускам ПКБ: 543-564 бп. Широко торгуется ПКБ 1Р-04: спред 682-724 бп. Значения уже оценки по рейтинговой группе A-, ближе к уровню AA-.

Выбрал для сравнения облигации отдельных финансовых компаний:

- Интерлизинг, который купил Практику ЛК, лизинговая компания, ruA от Эксперт РА.

- Элемент Лизинг, лизинговая компания, A(RU) от АКРА и ruA от Эксперт РА.

- МФК Мани Мен, микрофинансовая компания группы IDF Eurasia, ruBBB- от Эксперт РА.

Лизинги торгуются в широком диапазоне относительно своей рейтинговой группы: сказываются ликвидность и особенности каждого эмитента, Интерлизинг стоит шире, Элемент Лизинг уже. Заметна тенденция к слабой корреляции спреда с рейтингом за пределами BBB. Оценка спреда через кривую лизингов, микрофинансовых и коллекторских компаний: 1060 бп.

Отобрал отдельные КС-флоатеры финансовых компаний. Старые выпуски ПКБ торгуются с премией 538-678 бп к КС, похожие уровни у Интерлизинга, немного дороже торгуется Экспобанк. Оценка средней премии: 605 бп.

Оценка премии через КС-кривую финансовых компаний: КС + 710 бп.

Итоги

Откроют книгу по выпускам 001Р-07 на 1 млрд руб. и 001Р-08 на 2 млрд руб. 22 апреля. Техническое размещение 25 апреля. Информация по данным bonds.finam.ru. Параметры выпусков:

- 001Р-07: объем 1 млрд руб. срок 3 года с колл-опционом через 1,5 года, амортизация, фиксированный ежемесячный купон, начальный ориентир 25% годовых.

- 001Р-08: объем 2 млрд руб. срок 3,5 года, амортизация, ежемесячный купон, который привязан к КС, начальный ориентир КС + 400 бп.

Начальный ориентир купона по выпуску 001Р-08: КС + 400 бп в сравнении с оценкой КС + 710 бп через КС-кривую и средней КС + 605 бп по отдельным бумагам финансовых компаний. Допускаю, что интерес к выпуску могут проявить отдельные крупные инвесторы, что транслируется в оценку.

Начальный ориентир купона по выпуску 001Р-07: 25% годовых, что соответствует доходности к погашению 28,07% годовых, дюрации 2 года и спреду 1100 бп к кривой ОФЗ. Спред к дате колл-опциона: 997 бп. Шире старых выпусков ПКБ, оценки по рейтинговой группе A- и оценки через кривую лизингов, коллекторских и микрофинансовых компаний. Есть запас на снижение купона при сохранении премии к рынку.

Сделал оценку спредов для разного уровня купона по выпуску 001Р-07. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: