Дебют на облигационном рынке, начинают с КС-флоатера, сразу по-взрослому: облигации серии 001Р-01 на 30 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС. Книга 16 апреля. Отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

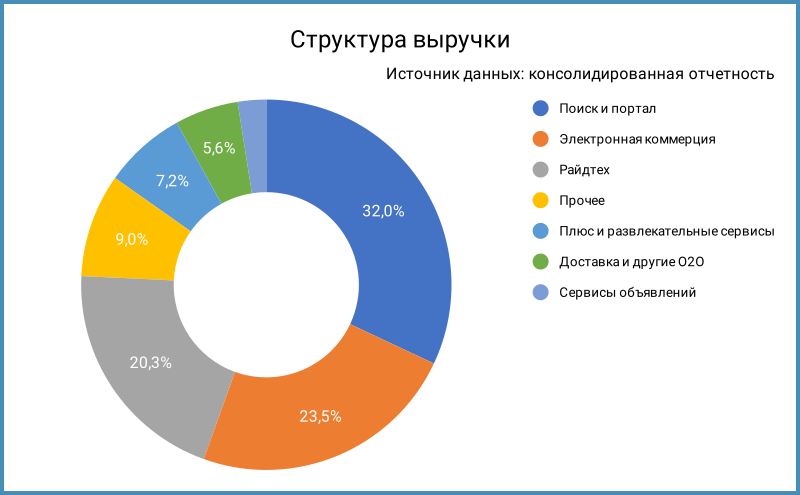

Эмитент: Яндекс

Российский Гугл в сегменте ИТ: создали широкую экосистему сервисов от классического поиска и интернет-рекламы до доставки, маркетплейса, шеринга, предлагают облачные услуги для B2B. Направления поиска и рекламы, электронной коммерции, такси и шерингов генерируют 75,8% выручки. Перечислю все 7 сегментов по данным отчетности:

- Поиск и портал: онлайн-реклама, поиск, геосервисы, браузер и т.д.

- Электронная коммерция: Яндекс Маркет, Яндекс Лавка, Яндекс Еда и Деливери.

- Райдтех: онлайн-заказ такси, в том числе технологии для зарубежны рынков, Яндекс Драйв, аренда самокатов и т.д.

- Доставка и другие О2О: Яндекс Доставка, Яндекс Заправки и т.д.

- Плюс и развлекательные сервисы: Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Книги, Яндекс Афиша, Плюс Студия.

- Сервисы объявлений: Авто.ру, Яндекс Недвижимость, Яндекс Аренда, Яндекс Путешествия.

Положительную EBITDA обеспечили направления: Поиск и портал, Райдтех, чуть выше нуля Плюс и развлекательные сервисы. Убыточные сегменты отъели ~40% EBITDA.

Выпустили годовую отчетность, это уже новый Яндекс: не совсем корректно сравнивать показатели 2024-2023 года и более ранние цифры, прошло разделение бизнесов, другая логика расчетов. Рассчитал OIBDA единообразно, без учета подхода компании к оценке показателя EBITDA. Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Выручка росла медленнее операционных расходов, которые творчески поделил на стандартные компоненты. Результат: -19,3% операционная прибыль.

- Увеличились в 2,1 раза финансовые расходы на фоне роста долга в 1,8 раз. Компания успела набрать долгов, высокие ставки увеличили процентные платежи. Компания генерирует положительный чистый операционный денежный поток.

- Сократилась на 79,4% чистая прибыль.

- Слабо изменилась OIBDA, снизилась с 14,2% до 10,5% рентабельность по OIBDA. Компания рассчитывает EBITDA по другому алгоритму, оценили рост в 56,1%.

- Не изменилась долговая нагрузка, отношение чистый долг/OIBDA: 1,1.

- АКРА ожидает рост долговой нагрузки и сохранение высокой рентабельности. Риски для рейтинга: увеличение дивидендных выплат за счет долга, сокращение рентабельности и коэффициента покрытия процентов.

Кредитные рейтинги: AAA(RU) от АКРА и ruAAA от Эксперт РА со стабильными прогнозами.

Оценка выпуска: Яндекс

Компания дебютирует на рынке, нет старых выпусков для сравнения, перейду сразу к оценке через бумаги конкурентов.

Собрал отдельные КС-флоатеры ИТ-компаний: только телекомы и Группа Позитив. Диапазон премий к КС для групп AAA – AA+: 192-369 бп. Логично исключить МТС: давит АФК Система. Получается диапазон 192-270 бп.

Оценка премии через КС-кривую нефинансовых компаний без учета инфраструктуры и стройки: КС + 230 бп.

Итоги

Откроют книгу по облигациям серии 001Р-01 объемом 30 млрд руб., сроком 2 года с ежемесячным купоном, который привязан к КС, 16 апреля. Техническое размещение 21 апреля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 190 бп, меньше оценки через КС-кривую, ниже диапазона по телеком-компаниям. Мегафон собирал книгу по 2 флоатерам 14 апреля, стартовали с КС + 200 бп, закончили на КС + 180 бп. Не удивлюсь снижению купона по Яндексу: дебют, высокий кредитный рейтинг, свободные лимиты, инвесторы могут агрессивно побороться за облигации компании. Получается сентиментальная история: выходят по нижней границе рынка, остается настроение рынка.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: