Низкие ставки в валюте продолжают привлекать эмитентов: АЛРОСА готовит квазидолларовыый выпуск серии 001Р-03 на $150 млн сроком 1 год с фиксированным ежемесячным купоном, книга 25 апреля. Посмотрю отчетность по году и сделаю оценку выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: АЛРОСА

Крупнейший мировой производитель алмазов: обеспечивает 31% мировой и 90% российской добычи. Основные активы находятся в Республике Саха (Якутия) и Архангельской области. Государству принадлежит 33% компании: 25% Республике Саха и 8% улусам Республики Саха, +1 ступень к оценке собственной кредитоспособности по данным Эксперт РА. Использовал информацию из отчета агентства.

Акции компании торгуются на МосБирже под тикером ALRS. Результат с начала года: -11,2%.

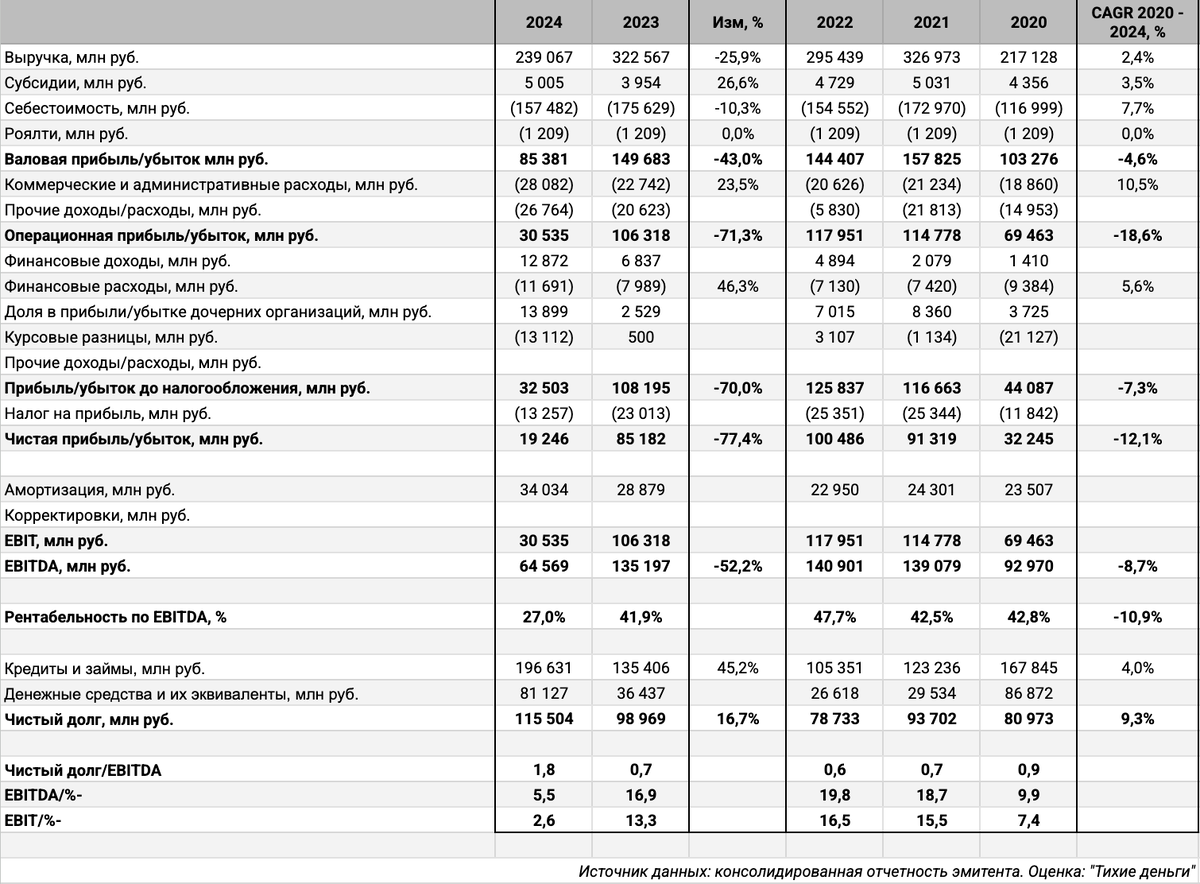

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом, выделил курсовые разницы из финансовых доходов и расходов:

- Выручка снизилась на 25,9%, себестоимость сократилась меньше: -10,3%. Выросли на 23,5% коммерческие и административные расходы. Итог: падение операционной прибыли на 71,3%.

- Выросли на 46,3% финансовые расходы за вычетом курсовых разниц при росте долга на 45,2%. Долларовые бумаги занимают 44,2% в структуре фондирования, что ведет к высокой волатильности курсовых разниц. Свежие КС-флоатеры, которые выпустили в конце 2023 года: 37,4%. Увидим рост процентных расходов в полугодовой отчетности. Группа капитализирует часть процентных расходов, что отразится в будущей себестоимости.

- Упала на 77,4% чистая прибыль, основную роль сыграло снижение операционных расходов.

- Сократилась на 52,2% EBITDA, снизилась с 41,9% до 27% рентабельность по EBITDA.

- Увеличилась с 0,7 до 1,8 долговая нагрузка, отношение чистый долг/EBITDA. Снизились коэффициенты покрытия процентов, рассчитываю консервативно без учета финансовых доходов. Остается высоким чистый операционный денежный поток: 41,3 млрд руб. в сравнении с 65,9 млрд руб.

- Очередной пример компании, которая меньше страдает от высоких ставок: основная проблема в падении выручки и росте затрат.

Кредитные рейтинги: ruAAA от Эксперт РА и AAA(RU) от АКРА со стабильными прогнозами.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: АЛРОСА

На бирже торгуются 7 рублевых выпусков на 95 млрд руб. и 1 долларовый замещающий на $198,4 млн.

Впереди оферты на 25 млрд руб. в 2025 году, гасится флоатер АЛРОСА1Р2 на 25 млрд руб. в 2026 году. Максимум выплат приходится на 2028 год: флоатер АЛРОСА1Р1 на 45 млрд руб. Новый выпуск добавляет 12 млрд руб. в 2026 году, итог зависит от курса рубля.

Оценка выпуска: АЛРОСА

На бирже не торгуются единственный замещающий выпуск АЛРОCЗ027Д: доходность к погашению 6,4% годовых, спред к суверенной кривой 67 бп по итогам торгов 21 апреля. На рынке достаточно квазидолларовых бумаг нефинансовых компаний с рейтингом AAA, максимальные уровни доходности и спреда у Газпрома: 7,5% годовых и 112 бп.

Лёгкий ажиотаж на рынке замещаек вывел доходности по высокорейтинговым бумагам близко к суверенной кривой, получается нулевой спред при оценке через рейтинговую кривую.

Итоги

Откроют книгу по облигациям 001Р-03 объемом $150 млн на 1 год с ежемесячным фиксированным купоном 25 апреля. Номинал бумаги: $100. Техническое размещение 29 апреля, ЛДВ мимо. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 8,25% годовых, что соответствует доходности к погашению 8,57% годовых, дюрации 1 год и спреду 347 бп к долларовой кривой. Широко в сравнении с оценкой через рейтинговую кривую и спредом 112 бп по свежему ГазКап3P13. Расстраивает короткий срок: бумага не попадет под ЛДВ, остается вариант с ИИС. Странный выпуск, возможно уже понятен спрос со стороны институционалов.

Сделал оценку доходности и спреда к суверенной кривой для разного уровня купона, остается сделать поправки в дату сбора заявок.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: