Краткий дайджест по рынкам и инструментам. Индекс RGBI не смог закрепиться выше 100 пунктов, корректировались корпоративные и высокодоходные выпуски. Сильнее расширялись спреды рейтинговой группы BB: похоже на последовательный уход от риска. Сокращается профицит банковской ликвидности. Выросла до 20% годовых ставка РЕПО с КСУ в юанях в пятницу, Банк России сократил лимит на своп-операции. Вышла свежая статистика от московского Росреестра: не все так плохо.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

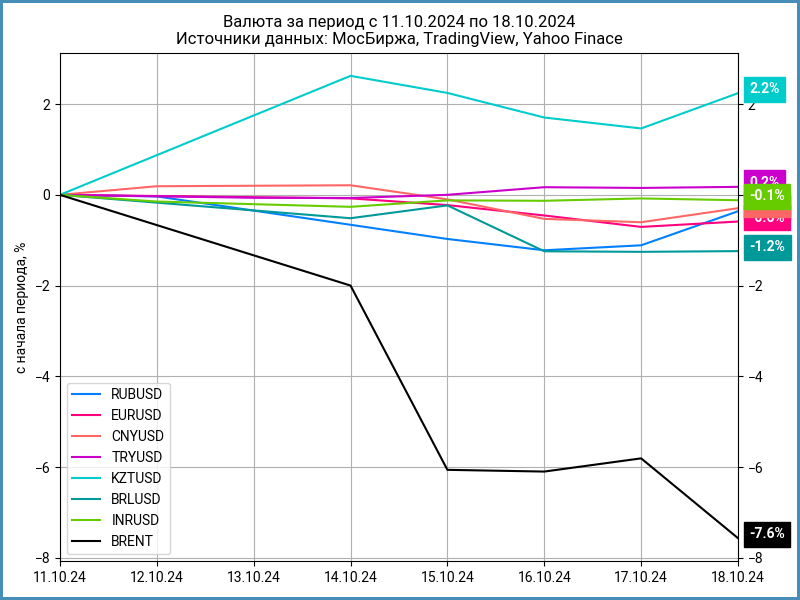

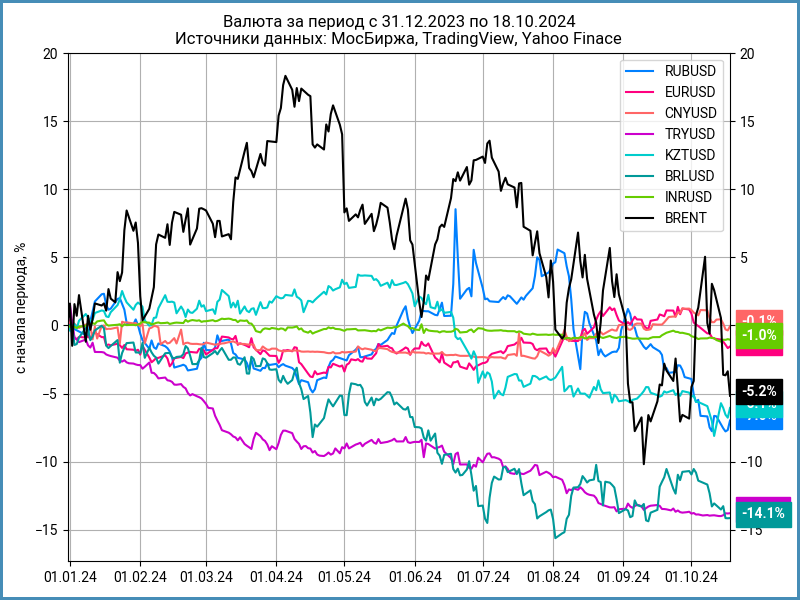

Валюта

Рубль снизился на 0,4% к доллару по итогам недели: курс 96,42 руб./$. Укрепился на 0,3% к юаню: с 13,48 руб./юань в сравнении с 13,46 руб./юань на прошлой неделе. Нефть Brent потеряла 7,6%, приближается к $73.

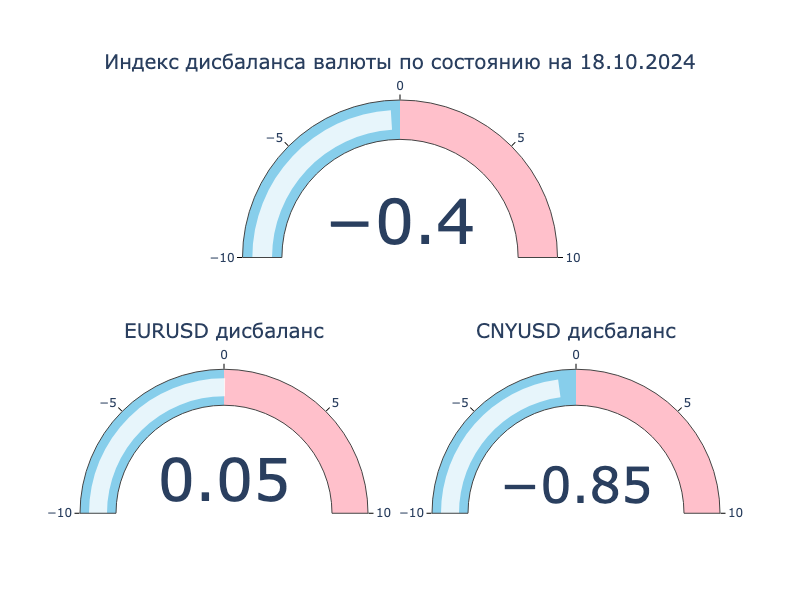

Усилился дисбаланс по юаню: китайская валюта торгуется на 0,85% дешевле к доллару США на российском рынке в сравнении с офшорным.

Недельный диапазон ставки РЕПО с КСУ в юанях: 3,97-20% годовых, закрытие пятницы на уровне 20% годовых. Близко торгуются валютные свопы. Стабилизация оказалась временной. Сократился до 14,4 млрд юаней объем операций валютный своп Банка России. Регулятор сократил с 30 млрд юаней до 25 млрд юаней лимит по своп-операциям с 15 октября по данным агентства Интерфакс. Закончились лицензии OFAC, которые разрешали отдельные операции с группой МосБиржи. Биржа попадает под полноценные блокирующие санкции. Это пока не сказалось на объеме операций РЕПО с КСУ в юанях. Посмотрим на динамику.

Облигации

Вырос индекс RGBI: +0,1% за неделю, поднимался выше 100 пунктов, закрыл пятницу на отметке 99,99 пунктов. На месте длинные ОФЗ, выросли на 0,2% ОФЗ с дюрацией 1-3 года. Снижались корпоративные и высокодоходные выпуски: -0,3% и -0,8%. Потеряли 0,1% флоатеры. В плюсе линкеры с учетом индексации номинала: +1,2%. Слабо изменились доходности кривой ОФЗ.

Лучше прошел аукцион Минфина: привлекли 33,6 млрд руб. против 5 млрд руб. неделей ранее. Минфин размещал только бумаги с фиксированным купоном: надеялся на поддержку от погашения погашение ОФЗ 26222 на 350 млрд руб. Рынок не был готов переложить весь объем, предпочел выпуск покороче: ОФЗ 26242.

Недельная инфляция снова замедлилась: +0,12% за неделю или +6,5% в пересчете на год в сравнении с +0,14% и +7,6% на прошлой неделе. Результат без учета авиа в пересчете на год: +7,3% в сравнении с +7,1% неделей ранее. Цифра не дает поводов для роста или падения.

Выделились в недельной динамике выпуски ОФЗ 26242, ОФЗ 26245 и ОФЗ 26230: -0,8%, +5,7%, -0,8%. ОФЗ 26245 ушел по доходности ниже 15,5% годовых, соседи торгуются в диапазоне 16,7-17% годовых. Корректировались длинные флоатеры, подорожал на 0,3% ОФЗ 29019: логичен интерес к бумагам с меньшими сроками погашения на фоне слабой динамики длинных выпусков. Падали длинные линкеры ОФЗ 52004 и ОФЗ 52005: -1,6-1,7%, вмененная инфляция снизилась до 7,6-7,8%. Подошла к 11,3% годовых доходность короткого ОФЗ 52002, вмененная инфляция 6,9%.

Значения RUSFAR и RUONIA: 18,82% годовых и 18,8% годовых. Профицит банковской ликвидности: 21 млрд руб. в сравнении с 99 млрд руб. на прошлой неделе.

Немного сузился спред группы AAA, расширялись спреды в остальных рейтинговых группах. Максимальное движение прошло в BB: спред расширился с 1196 бп до 1782 бп, доходность к погашению подходит к 40% годовых. Логично выглядит уход от риска: есть вопросы к способности низкорейтинговых эмитентов пережить долгий период высоких ставок.

Закрыл неделю на уровне 99,98% новый флоатер АЛРОСА, АЛРОСА1Р2: поставили купон КС + 114 бп при начальном ориентире КС + 120 бп, объем увеличили с 20 млрд руб. до 25 млрд руб.

Бодро укатился под номинал Эталон, ЭталонФин2: 99,11%, купон КС + 300 бп в сравнении с начальным ориентиром КС + 330 бп, подняли объем с 5 млрд руб. до 8 млрд руб.

Вяло стартовал Мегафон, Мегафон2P7: цена пятницы 99,9%. Снизили купон на книге с начального ориентира КС + 140 бп до КС + 130 бп. Увеличили объем с 10 млрд руб. до 11 млрд руб.

Слабо выступил Делимобиль, КарРус 1P4: закрыл неделю на отметке 99,34%. Поставили купон КС + 300 бп в сравнении с начальным ориентиром КС + 350 бп, подняли объем с 2 млрд руб. до 3,5 млрд руб.

Задал новый ориентир для финансовых КС-флоатеров Промсвязьбанк, ПСБ 3P-09: закончил первый день на уровне 99,9%. Поставили финальный купон на этапе сбора заявок КС + 150 бп при начальном ориентире КС + 165 бп, увеличили объем с 10 млрд руб. до 17 млрд руб.

Закрыл книгу с купоном КС + 125 бп Атомэнергопром. Начальный ориентир: КС + 130 бп. Техническое размещение 23 октября.

Собрал заявки ДОМ.РФ: снизили купон с начального ориентира КС + 140 бп до КС + 125 бп. Техническое размещение 22 октября.

Впереди выпуски: ВсеИнструменты, Совкомбанк, Акрон, КАМАЗ, АРЕНЗА-ПРО, Ростелеком, ВТБ Лизинг, ГТЛК, ДельтаЛизинг. Добавлю описания на отдельную страницу в Дзен, поставлю ссылки на разборы по мере публикации.

Замещающие облигации

Выросла доходность замещающих долларовых бумаг ПИК К 1Р5, двигались разнонаправленно бумаги с дюрацией 1-3 года, снизилась доходность ГТЛК ЗО25Д: торгуется на уровне 20% годовых, близко к уровню рублевых ОФЗ. Ушла выше 14% годовых доходность к погашению МКБ ЗО26-1 в евро, снизилась по коротким выпускам Газпрома.

Размещает дополнительный выпуск бессрочных долларовых замещающих бумаг Альфа-Банк, планируемый объем: $111 млн.

Акции

Не смог удержаться в плюсе индекс МосБиржи: -0,1% по итогам недели. Показали максимальный рост транспорт и финансы: +1,2% и +0,6%. Потребсектор и телекомы на последнем месте: -0,9% и -1,3%.

Озон Фармацевтика разместила акции по верхней границе: 35 руб./акцию на сумму 3,45 млрд руб. с учетом стабилизационного пакета 0,45 млрд руб. Институциональные инвесторы получили 47% выпуска, розничные – 53%. Аллокация для розницы: 11%. Торги на МосБирже стартовали 17 октября под тикером OZPH. Бумага ушла под номинал, закрыла неделю на уровне 33,6 руб. или -4% к цене IPO. Объем торгов за первые 2 дня торгов: 1,5 млрд руб. или 43,5% от объема IPO. Непонятно, обиделись институционалы из-за маленькой аллокации или не удержались от продаж розничные инвесторы, когда не случилось большого роста. Теория теорией, но рынок пока не оценил бумагу дорого.

Очередная неделя с похожими результатами для S&P 500 и NASDAQ: +0,9% и +0,8%. Очередное обновление исторических максимумов у S&P 500, подходит к пикам NASDAQ. Рынок воспринял с оптимизмом данные Netflix и Apple. Доходность десятилетних US Treasuries осталась на уровне 4,1% годовых.

Китайский SSE Composite вырос на 1,4% по итогам недели и 9,6% с начала года. Китайский центробанк запустил механизм для фондирования покупок акций на 800 млрд юаней, сообщил о вероятном смягчении требований к резервам для коммерческих банков.

Драгметаллы

Набирает темпы серебро: +4,8% за неделю, обгоняет золото на 6,9% с начала года. Золото подорожало на 2,1%, платина прибавила 3,1%, палладий вырос на 1,5%. Серебро торгуется в середине диапазона 2016-2023 года, если смотреть на отношение цены к золоту. Уровни были выше в 2004-2007 году и 2009-2015 году. Другая ситуация с палладием: идет близко к нижней границе диапазона 2004-2017 года, выглядит аномальным период с 2017 по 2023 год.

Золото вышло на новый историческим максимум, закрыло неделю выше уровня $2700 на фоне роста неопределенности с выборами в США, ситуации на Ближнем Востоке и ожиданий очередного снижения ставок мировыми центробанками.

Криптовалюты

Ускорили рост BTC и ETH: +9,6% и +8,4% за неделю. BTC закрывал неделю на отметке $68,4k, ETH превысил $2,6k.

Рынок криптовалют все больше интегрируется в классические финансы: Grayscale направил заявление в американскую КЦБ на конвертацию мультикриптовалютного фонда в классический ETF.

Ускорился нетто-приток в фонды BTC: $2,1 млрд против $309 млн на прошлой неделе. Похожая картина с ETH: пришло $79 млн в сравнении с оттоком $5 млн неделей ранее. Данные SoSoValue.

Недвижимость

Никак не выберет направление индекс недвижимости ДомКлик: +0,5% после -0,7% на прошлой неделе. Результат с начала года: +4,8% в сравнении с инфляцией +6,1%, наметилось отставание.

Московский Росреестр опубликовал свежий блок статистики. Данные по сделкам на вторичном рынке жилья: 11393 в сентябре или +2% к августу, на уровне мая-июня 2024 года. Сентябрь 2024 года оказался на 32,9% ниже уровня сентября 2023 года и на 9,9% выше сентября 2022 года.

Стабилизируется ситуация с ипотекой: +0,9% к августу. Результат за 9 месяцев снизился на 15,5% относительно аналогичного периода 2023 года, вырос на 12% в сравнении с январем-сентябрем 2022 года.

Удивил первичный рынок: выросло на 17,3% количество договоров долевого участия, ДДУ, относительно уровня августа. Показатель снизился на 44,7% к сентябрю 2023 года, на 3,1% к сентябрю 2022 года. Сегмент жилой недвижимости: +27,1% к августу, -53,2% к сентябрю 2023 года, -17% к сентябрю 2022 года. Уровни осени 2023 года менее показательны: росло количество сделок на фоне повышения ставок. Нежилые помещения: +3,8% к августу, -21% к сентябрю 2023 года и +35% к сентябрю 2022 года.

Осталось посмотреть на статистику ДДУ с учетом ипотеки. Пока динамика показывает, что рынок справляется с новыми ипотечными ставками и сокращением льготных программ.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

КС – ключевая ставка Банка России.