Выходит на IPO Озон Фармацевтика, не путаем с маркетплейсом ОЗОН. Собирают заявки с 11 по 16 октября. Начало торгов на МосБирже под тикером OZPH планируют на 17 октября.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Озон Фармацевтика

Группа разрабатывает и производит медицинские препараты с акцентом на сегмент дженериков, который получил импульс для роста с 2022 года. Дополнительная точка роста для бизнеса – окончание сроков патентной защиты для оригинальных препаратов. Компания занимает 1 место по объему продаж дженериков в России в деньгах по данным презентации для инвесторов. Доля небрендированных дженериков в валовой выручке: 84%. Розница генерирует 80%, остальное – госзакупки. Положительный фактор.

Отчетность консолидирует 11 компаний:

- ОЗОН: фармацевтическое производство.

- Озон Фарм: фармацевтическое производство.

- Озон Хелскеа: ИТ.

- Озон Хелскеа РУС: ИТ.

- РИФ: регистрация препаратов.

- Мабскейл: разработка и производство лекарственных препаратов.

- Озон Медика: производство противоопухолевых препаратов и иммуномодуляторов.

- Управляющая компания: бухгалтерия и юридические услуги.

- Атолл: регистрация препаратов.

- Коралл: аренда недвижимости.

- Трейдсервис: регистрация товарных знаков.

Готовились к IPO и активно структурировали бизнес: взяли под контроль в 1 квартале 2024 года Мабскейл, Озон Медика, Управляющую компанию, Атолл, Коралл и Трейдсервис. Переоценка ушла в капитал.

Бенефициар группы: Павел Алексенко с долей 44%.

Кредитный рейтинг... не найден.

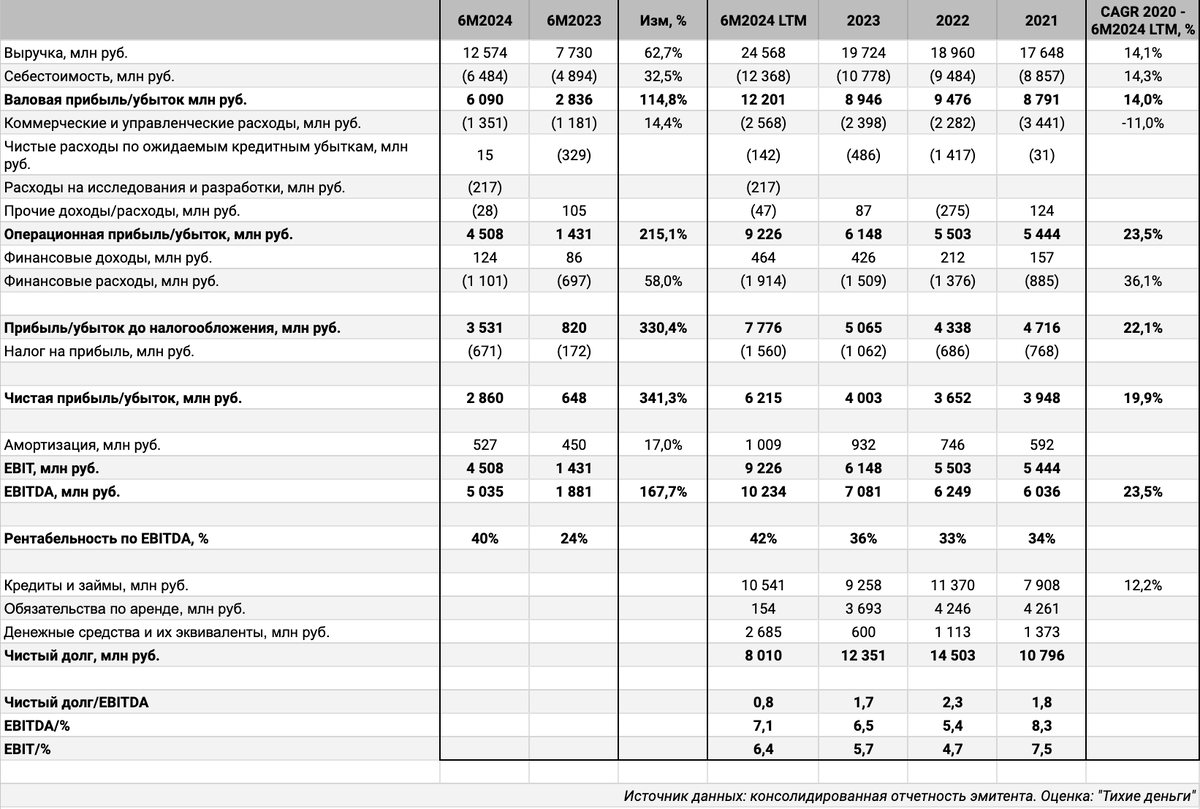

Опубликовали презентацию к IPO и консолидированную отчетность. Цифры и динамика 1 полугодия 2024 года относительно аналогичного периода 2023 года:

- Выручка росла быстрее себестоимости: +62,7% в сравнении с +32,5%. Хуже среднегодовая динамика за 2,5 года: +14,1% против +14,3%. Оказался неудачным 2023 год: выручка увеличилась на 4%, себестоимость выросла на 13,6%.

- Медленно растут коммерческие и управленческие расходы: +14,4% и -11% в среднем за 2,5 года. Снижались в 2022 году: -33,7%.

- Выросла в 4,4 раза чистая прибыль. Скромнее среднегодовая динамика: +19,9%. Основной рост начался в 2024 году.

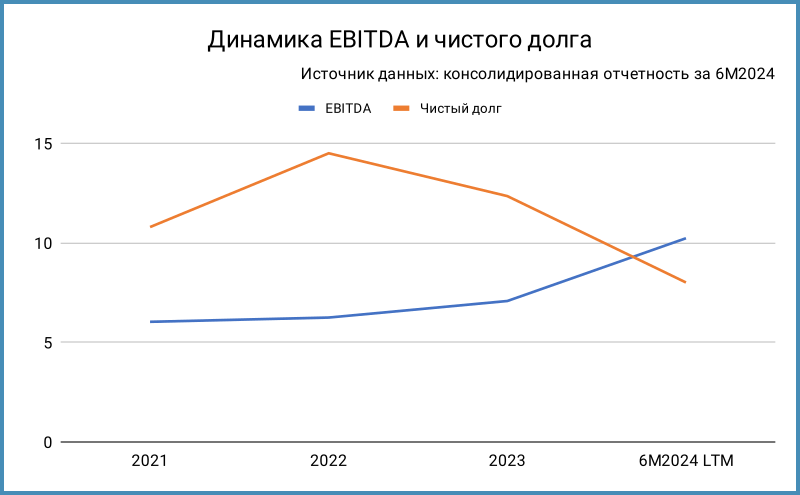

- Увеличилась в 2,7 EBITDA. Среднегодовая динамика EBITDA LTM: +23,5%.

- Диапазон рентабельности по EBITDA: 40-42%, если смотреть на квартальные и LTM цифры.

- Компания аккуратно подходит к долговому финансированию. Долг вырос на 13,9% относительно конца 2023 года, среднегодовые темпы составили +12,2%.

- Сократилось отношение чистый долг/EBITDA: 0,8 в сравнении с 1,7 по итогам 2023 года. Высокие коэффициенты покрытия процентов через EBITDA и EBIT.

- Динамика чистых операционных потоков: +2,8 млрд руб. в 2021 году, -1 млрд руб. в 2022 году, +4,7 млрд руб. в 2023 году и +7,6 млрд руб. LTM

- Доля кредитов в фондировании: 83,4%. Это отразилось в динамике финансовых расходов: +58% на фоне роста ставок. Облигации занимают 15,9% в структуре долга: Озон 1Р01 на 1 млрд руб. с купоном 13% годовых и Озон 1Р02 на 0,7 млрд руб. с купоном 13% годовых. Оценка средней ставки фондирования по 1 полугодию: 20,9% годовых.

- Не коррелируют динамика EBITDA и чистого долга: рост бизнеса ускорился после 2022 года, компания смогла монетизировать ситуацию без привлечения долгового финансирования.

LTM - last twelve months, расчет за 12 месяцев

Оценка диапазона и условия IPO

Установили диапазон: 30-35 руб./акцию, что соответствует капитализации 30-35 млрд руб. при количестве 1 млрд акций без учета новых бумаг. Дополнительно выпускают 10% или 100 млн акций. Планируют привлечь 3-3,5 млрд руб. Формат сделки: cash in, деньги поступают в компанию. Оставляют до 15% от объема размещения на стабилизацию цены после IPO.

Собирают заявки с 11 по 16 октября, старт торгов на МосБирже 17 октября, тикер OZPH. Снова непонятно с аллокацией: рознице дадут не менее 1 лота и отсекут инвесторов с количеством заявок больше 10, поработают отдельно с институционалами.

Диапазон IPO соответствует P/E LTM 5,3-6,2 и P/S LTM 1,3–1,6 по данным отчетности за 6 месяцев 2024 года. Оценка EV/EBITDA: 3,7-4,2. Рассчитал текущие значения метрик. Ближайший конкурент по объему выручки: Промомед, PRMD. Выручка LTM и чистая прибыль LTM Промомеда по полугодию меньше в 1,4 раза и 2,5 раза. Добавил к сравнению Артген Биотех, бывший ИСКЧ, и Фармсинтез: выручка LTM меньше в 16,5 и 64,8 раз, немного другой сегмент у Артгена, генерирует убытки Фармсинтез. Любопытная картина с капитализацией, если сравнивать Озон Фармацевтика и Промомед с учетом рентабельности бизнеса, объемов выручки и чистой прибыли.

Редкая ситуация, когда компания выходит на IPO с метриками ниже российских и зарубежных конкурентов.

Итоги

Есть ощущение, что рынок IPO меняется или компания удачно подготовилась к IPO с точки зрения структуры бизнеса и отчетности. Не дает полноценно оценить динамику небольшой период отчетности. В текущей ситуации не вижу смысла подробно оценивать прошлое: изменилась ситуация на фармрынке.

Настораживают расходы на исследования и разработку. Некритично, если компания не выделяла эту статью расходов ранее. Выше риск, если сдвигается фокус с дженериков: может забуксовать бизнес-модель.

Компания анонсировала критерии выплаты дивидендов для разных соотношений чистый долг/EBITDA:

- 0x – не менее 50% чистой прибыли, но не более 100% свободного денежного потока.

- 0x - 1x – не менее 35% чистой прибыли, но не более 100% свободного денежного потока.

- 1x - 2x – не менее 25% чистой прибыли.

- 2x - 3x – не менее 15% чистой прибыли.

- более 3x – не выплачиваются.

Не возникает вопросов к метрикам: текущие цифры ниже с большим запасом относительно конкурентов. Отличается от ситуации с Промомедом: отдельные показатели были ближе к рынку.

Увидим, что скажет рынок после открытия торгов и удержит ли компания текущую планку по рентабельности и чистой прибыли. Отдельный вопрос с аллокацией: допускаю высокий интерес со стороны институционалов. Логично оставить в тонусе институты, чтобы оставить пространство для покупок. Остается найти баланс.

P.S. Теоретические оценки и рынок не обязаны коррелировать.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.

P/E – Price-to-Earnings, отношение цены акции к прибыли на акцию.

P/S – Price-to-Sales, отношение рыночной капитализации компании к выручке.

EV/EBITDA – Enterprise-Value-to-EBITDA, отношение стоимости компании к EBITDA.