Приветствую вас на моем канале. Вчера списался очередной платеж по ипотеке. Уже 10-ый. Впереди еще 350 платежей. Еще 35 раз по 10. К 68 годам я должен расплатиться 😉 Но как же сочетается ипотека с моим желанием жить на проценты с капитала? Ведь сейчас большую часть пассивного дохода съедает та самая ипотека.

Но прежде чем приступить к моему сегодняшнему повествованию, позвольте мне порекомендовать вам телеграм-канал одного интереснейшего автора

У него тоже есть ипотека. Но он утверждает, что это его единственный кредит. У меня есть еще долги по кредитным картам. И не вся сумма долга у меня, это кредитная карусель. Так что автор представленного канала, в этом плане более грамотно распоряжается своими финансами. Но и я свои долги перед кредитками планирую скоро закрыть. Оставлю только каруселинг.

Вы пока подписывайтесь на его канал, а я пока продолжу 😉

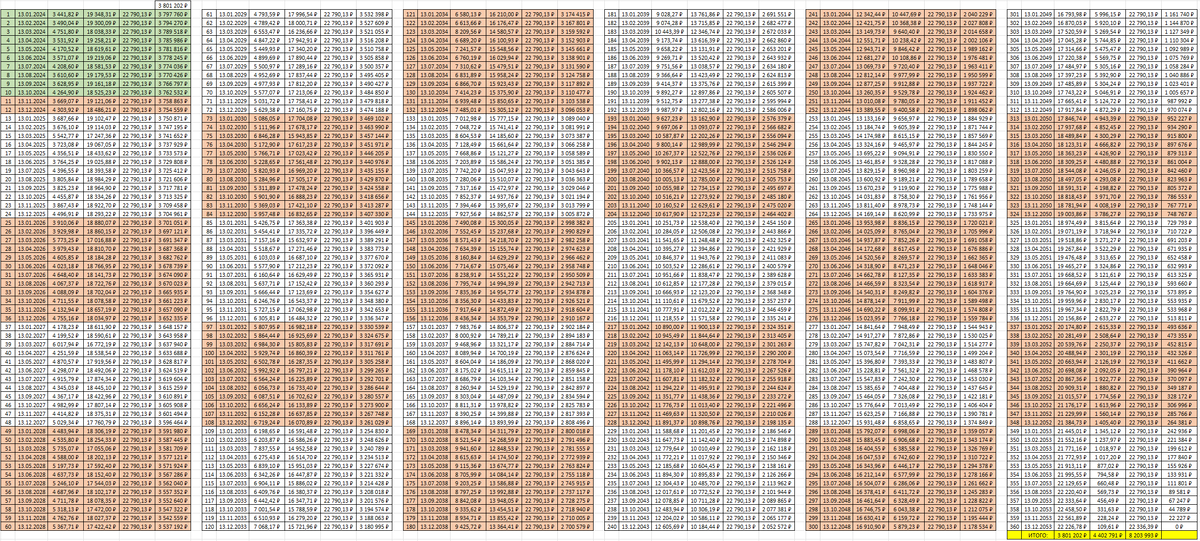

Чтобы понять масштаб проблемы, показываю полный список платежей по ипотеке.

Зеленым отмечены, уже сделанные платежи. Десять месяцев ипотеки позади. Если поделить 10 на 360 и умножить на 100%, то получается, что я прошел лишь 2,78% из этого квеста.

Напомню для тех, кто на моем канале впервые, что моя основная финансовая цель в жизни, это перестать работать по найму, и начать жить на проценты от моего капитала. Уже сейчас мой суммарный пассивный доход составляет порядка 38 000 рублей в месяц. А если учесть доходы от кредитной карусели, то уже около 42 000 рублей в месяц.

Вроде неплохо. Увеличить бы этот показатель в два раза, и можно уже увольняться с наемной работы. Можно перейти на подработки и шабашки, типа ведения данного канала, и тому подобного творчества. Но тут все портит ипотека. Ведь она составляет 22 790 рублей в месяц. А значит, большая часть моего пассивного дохода уходит на нее.

Да, все именно так. И самое интересное, что досрочно я ее гасить не собираюсь. Так как ипотека у меня льготная, взяли мы ее всего под 6% годовых. Поэтому гасить ее досрочно нет никакого экономического смысла. Только если ставка в банках опустится ниже 6%. А это случится еще очень не скоро, если вообще когда-то случиться.

Ну как же мне тогда быть? А никак. Просто увеличивать свой капитал, с учетом этого ипотечного платежа. Благо, этот платеж фиксированный, а инфляцию никто пока не отменял. И если сейчас мой платеж по ипотеке составляет чуть более половины моего пассивного дохода, то со временем, это соотношение само по себе будет меняться в мою пользу. Только благодаря инфляции и росту моего капитала.

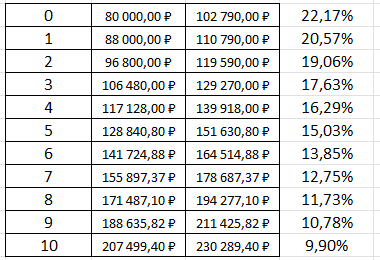

Ну вот давайте на простом примере. Сейчас нам хватает на жизнь порядка 60 000 рублей в месяц. Но хотелось бы иметь доход в 80 000 рублей. Про запас. Если вдруг понадобится чуть больше денег, чем обычно. Ну а если не понадобятся, можно излишки реинвестировать обратно в капитал. Ну и прибавим наши 22 790 рублей. Т.е. на сегодня мне необходим пассивный доход в размере 102 790 рублей в месяц. Из него ипотечный платеж составляет 22,17%.

Но это сейчас. В текущий момент. Но если учесть инфляцию, пусть она будет 10% в год (хотя ощущается она сейчас повыше), то уже через год мне на жизнь будет нужно 66 000 рублей, а с учетом запаса 88 000 рублей. Но ипотечный платеж остается неизменным, и через год и через 10 лет. Переваляем его к общей сумме. Через год мне будет необходим пассивный доход в размере 110 790 рублей. Из него ипотечный платеж уже составляет 20,57%.

И если продолжить эту тенденцию лет на 10, то там процент снизиться еще более значительно. Специально прикинул в табличке. Через 10 лет доля ипотечного платежа в моей корзине расходов должна будет составлять уже менее 10%, и продолжит падать.

И это только на интервале 10 лет, и это при инфляции всего 10% в год. На большем сроке, и при более высокой инфляции, ипотечный платеж будет уже почти еле заметен в общей сумме расходов.

Да, ипотека вынуждает меня зарабатывать более большой капитал, в сравнении с ситуацией, в которой у меня не было бы ипотеки. Но покупка своего жилья, это вынужденная мера. Так как наследства в виде квартир мы пока никакого не получали. Квартир нам никто не дарил. А жить нам с семьей где-то нужно. И лучше всего это делать в своем жилье, откуда нас никто не может попросить съехать.

Конечно, хотелось бы перестать работать к моим 40-ка годам. Это было бы просто идеально. Но 40 лет мне исполнится через год и 11 дней. А это очень короткий срок для удвоения капитала. Возможно, придется поработать еще год или два. Но если и другие варианты. Но об это напишу как-нибудь в другой раз.

А на этом я буду закругляться. Не забывайте подписаться на спонсора данной публикации. Всем спасибо за внимание. И до новых встреч 🖐️