Ах уж эта EBITDA, как же она умеет «замылить» глаза на долговом рынке, в секторе экономики, который живёт исключительно за счёт кредита.

Кто не знает, почти матерное слово означает прибыль ДО вычета обязательных платежей (налогов и сумм по обслуживанию долга, проще говоря, процентов по кредитам).

Ну, то есть выручка есть, затраты понесены, маржа сумасшедшая, но вот выплатил проценты, вдруг, хопа, ушёл в «минус».

Меня удивляет удивление Сбербанка, который удивился удивительному обстоятельству. Оказывается у Самолёт, погрязшего в долгах, проценты по кредитам съели почти всю прибыль.

Удивительно, как Сбер не заметил в отчётности за 2023-й год удивительный факт, - выросший в удивительные 10 раз!!! (с 20 до 200 млрд.руб.) чистый долг не покрытый средствами дольщиков

Неудивительно, что банк пропустил сущую мелочь, а сейчас делает удивлённое лицо, хлоп-хлоп моргает глазками.

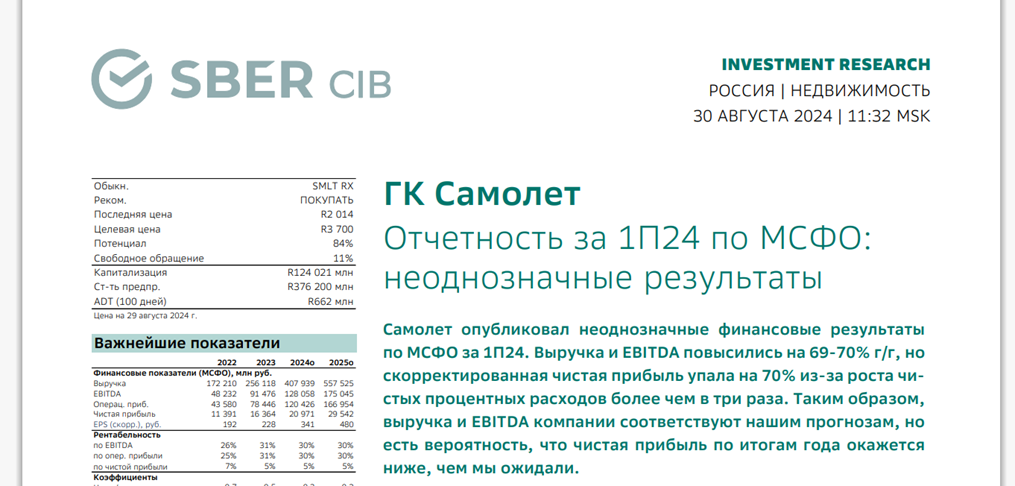

В своём обзоре от 30 августа, он назвал опубликованную застройщиком отчётность по МСФО «неоднозначной».

«Мы считаем результаты неоднозначными. Выручка и EBITDA компании пока подтверждают наши ожидания (соответственно 42% и 45% от годового прогноза), однако чистая прибыль значительно отстает (за 1П24 она составила только 11% нашего прогноза на весь год)».

Слушайте, не стройте из себя «целочку» чтобы потом не бить себя по щечкам, причитая «ах, как же так вышло».

Сбер, когда писали текст, смотрели цифры в открытом доступе?

Компания не предоставила новый прогноз показателей на 2024 г. – мы ожидали, что обновленные прогнозы на весь год будут даны в августе после отчетности по МСФО за 1П24. Как следует из комментариев службы по связям с инвесторами, актуальные прогнозы появятся ближе к публикации результатов за 9М24. Тем не менее на презентации очередного выпуска облигаций в июле компания давала новый прогноз по продажам в натуральном выражении – менее 2 млн кв. м (что сопоставимо с нашим прогнозом, но меньше первоначального прогноза компании – 2,7 млн кв. м).

Ну, то есть, первоначальные планы озвученные в марте, что №1 удастся продать в этом году 2,7 млн. м2 жилья, мило забываем, но на обновленном (июльском) прогнозе – 2 млн. м2 квадратов за этот год, стоим. От убеждения, что будет исполнен, не отступаем.

Ау! «Зелёный» банк, смотрели операционные показатели «голубого» застройщика за 1-е полугодие?

Продано 780 тыс. м2 жилой недвижимости.

Таки уверены, что во 2-м полугодии…

Во 2-м полугодии!

ВО 2-М ПОЛУГОДИИ!!!

Самолёт удастся «растолкать» 1,22 млн. квадратов жилья?!

Случаем не «ку-ку»?!

Сами же потом обзовёте результаты «неоднозначными», ах, дескать «не шмогла!».

Ну да, ладно.

Главная сенсация!

Втихаря Самолёт распродаётся на корню.

За 1П24 компания продала 3,3 млн шт. собственных акций, или более 5,5% от акций в обращении, на сумму 11,1 млрд руб. (около 3 300 руб. за акцию)….

В результате после продажи на балансе осталось 152 тыс. акций. Мы ожидаем комментариев о том, кому эти акции были проданы. В целом такая продажа противоречит планам выкупить в 2024 году собственные акции на сумму 10 млрд руб.

Вот так дела, вместо обещанного до конца года кэшбэка (выкупа на рынке собственных акций), компания (есть имена, фамилии собственников) их сбрасывает, выходя в кэш.

Не с этим ли связано дикое падение котировок ценных бумаг застройщика за август (-31%). Фондовый рынок -11%, ПИК -15%.

Август – это 2-е полугодие, отчётность появится не скоро, происходящее сейчас покрыто «мраком».

Однако обвал котировок - неоспоримый факт. Не избавляется ли в эту минуту кто-то из собственников от своих долей в слабо приспособленной к полёту, как выяснилось, конструкции – утюга с крылышками, который представляет из себя Самолёт. За любые деньги!

Типа, массовая распродажа.

Непрерывная черная пятница весь этот год.

Финальный аккорд.

Когда товар с прилавков сметут, персонал разойдётся.

На двери повесят амбарный замок...

⤵️

◾