На западе уже давно развито движение F.I.R.E. - financial independence, retire early - финансовая независимость и ранний выход на пенсию. Но Запад - это Запад, мы же живем в России, поэтому предлагаю взглянуть на эту стратегию с учетом ситуации на нашем фондовом рынке, да и не только на нем.

Про F.I.R.E простыми словами

Последователи классического движения F.I.R.E откладывают деньги, что бы накопить определенную сумму к моменту раннего выхода на пенсию. Далее они могут снимать 4% от капитала каждый год и проедать эти деньги. Считается, что со временем активы будут приносить какой-то доход, человек будет снимать 4%, а в результате баланс портфеля будет все равно расти. Могут быть года когда баланс просядет, но это скорее исключение из практики. То есть последователи движения F.I.R.E не должны будут остаться у разбитого корыта на старости.

Причем последователи движения просчитывали на сколько мог вырасти портфель в прошлом и сколько денег принес бы инвестору. То есть процент изъятия - 4% - это цифра, которая была взята не просто с потолка. Она так же в какой-то мере учитывает инфляцию на Западе и тот факт, что человек с каждым годом начинает тратить все больше и больше денег, что бы оплатить свои базовые потребности.

Но Запад - это Запад, там инфляция намного меньше, чем в России. Поэтому я и предлагаю посмотреть на наши цифры.

Депозиты

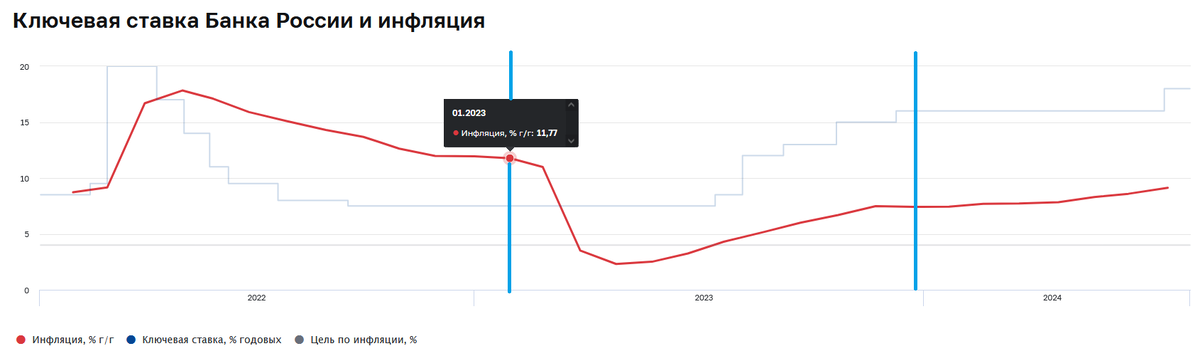

Одним из самых консервативных активов являются депозиты и последнее время инвесторы их очень полюбили. Им нравится гарантированный доход когда он превышает 15% годовых. Но тут я хочу напомнить про инфляцию. Предлагаю посмотреть на данные по официальной инфляции и ключевой ставке. В данном случае предлагаю считать, что ключевая ставка - это доходность инвестора по депозитам, хотя это не так, это просто допущение.

Ниже график с сайта ЦБ: инфляция и ключевая ставка. И если в 2022 года инфляция почти весь год обгоняла ключевую ставку, то в 2023 году с марта ключ став выше официальной инфляции. Причем депозиты стали примерно на 5-8% выше официальной инфляции.

Для справки: за последние 11 лет, примерно треть времени значение инфляции в процентах было выше, чем ключевая ставка.

Но беда в том, что когда мы говорим в целом про инфляцию, то это средняя температура по больнице. В среднем за 2023 год все подорожало на 12,85%, но есть много категорий товаров, которые выросли в цене на 13%, 20% и даже 60%. Я решила, что не буду их переписывать, а просто вставлю скриншот из таблички Росстата, которую я упорядочила по процентам. На трех картинках поместилось почти все, что подорожало больше чем на средний процент согласно официальным данным. Многое из этого подорожало больше, чем на ключевую ставку.

Начинаем считать. Допустим в вашем портфеле лежит миллион рублей. В 2023 году вы могли изъять 4% или 40000 рублей. К концу 2024 года этот портфель принес процентами 13% или (1 000 000 - 40 000) х 0.13 = 124 800 рублей. Значит можно изъять (1 000 000 - 40 000 + 124 800) х 0.04 = 43 342 рубля, что на 8.4% больше чем забирали в 2023 году! Но даже официальная инфляция за это время составила 12.85%! То есть при таком раскладе деньги снятые с депозита в 2024 году имеют меньшую покупательскую способность, чем в 2023 году. То есть надо либо сокращать траты, либо портфель будет проедаться.

Тогда встает вопрос сколько можно было изъять? 2% ? Тогда в 2024 года удастся изъять на 10.7% больше чем в 2023 году, но покупательская способность этих денег все равно будет меньше чем годом ранее. А если снимать на жизнь меньше 2%, то какой же запас денег надо иметь? Поэтому это конечно не вариант. Тут либо искать другие активы, либо снимать больше и не переживать, что портфель истощится, но это уже совсем другой подход.

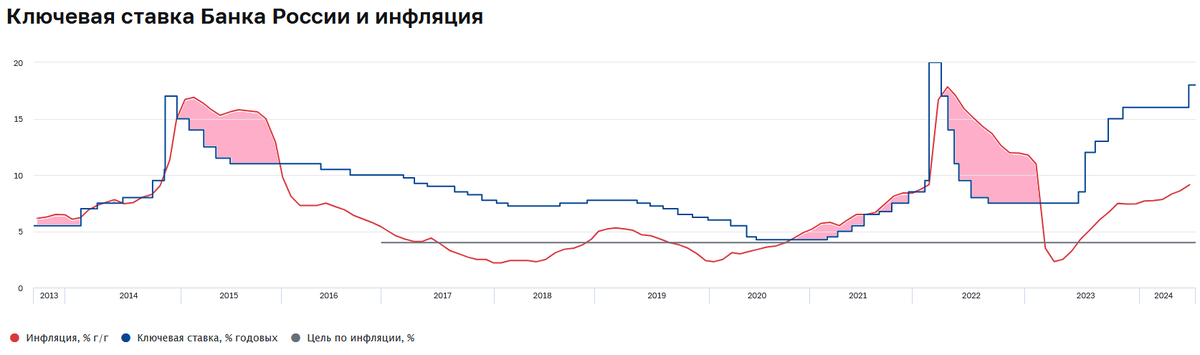

И тут вы можете сказать, что год на год не приходится. Но именно поэтом выше я вставила картинку как менялась ключевая ставка за 11 лет и инфляция. Пару таких лет с изъятием 4% и инвестиционный портфель обнулиться и прощаю FIRE, здравствуй JOB.

Облигации

Существует 3 типа облигаций которые отличаются друг от друга по своей сути:

- Линкеры - облигации с индексируемым номиналом на размер инфляции и небольшим купоном. Честно говоря я не хочу сегодня о них даже говорить потому, что официальная инфляция у нас всегда маленькая, поэтому индексация проходит не большая, потом вычитает НДФЛ 13%, доходность на руки оказывается меньше ключевой ставки ... То есть для таких облигаций расчет получится примерно таким же как для депозитов. Кстати большинство линкеров на нашем рынке - это ОФЗ;

- Флоатеры - Облигации с переменным купоном, обычно привязанным к ключевой ставке. Ставка вырастет, купон будет автоматически пересмотрен в большую сторону. Доход по таким активам заранее не известен, но можно его оценить по данным 2023 года. Если брать флоатеры с премией к ключевой ставке, то есть с купоном чей размер выше ключа на заранее объявленную величину, то доходность данных активов выходит чуть выше чем по депозиту. И в данном случае большую роль играет величина текущей ключевой ставки. Если ключевая ставка 16%, а НДФЛ 13%, то только с базы придется заплатить налог 0.16х0.13=2%. То есть если премия меньше 2%, то доходность флоатеров равна депозитной и можно просто посмотреть на предыдущий расчет максимального процента изъятия для вкладов. Если ключевая ставка ниже и купон равен, допустим 5%(ключ)+2%(премия)=7%, то НДФЛ будет 0.65%+0.26%=0.91% и тут мы получаем доходность на руки выше чем по депозитам. Но это не про 2023 год, поэтому не буду продолжать расчет;

- Облигации с постоянным купоном. Классические облигации, покупаешь и сразу понимаешь какой доход получишь если будешь держать бумагу до погашения. Открываю свои публикации 2023 года, что бы посмотреть какие выпуски я брала и понимаю, что их доходность была ниже официальной инфляции, а значит опять же разговор можно не продолжать. В какой-то момент я брала даже В++ на чуть-чуть, так купон был 17%, вычитаем НДФЛ, остается 14,79%. Вот этот выпуск опередил официальную инфляцию, но в таких бумагах страшно долго сидеть, да и не официальную инфляцию они не обгоняют.

Облигации - это консервативные активы, но в 2023 году их доходность за вычетом налогов была ниже инфляции если не брать в расчет ВДО. Поэтому если бы инвестор изымал доход, то покупательная способность денег на счету падала бы...

Индекс Московской биржи

В 2023 году индекс Московской биржи очень хорошо подрос после большого падения в 2022. Поэтому тут цифры получаются красивые. За 2023 год индекс Московской биржи полной доходности прибавил 54.9%. И вот те, кто имел в конце 2022 года 1 миллион и мог тогда извлечь 4%, то есть 40к, в конце 2023 уже мог забрать 4% или 59136 рублей, что на 47% больше чем годом ранее. И вот если так смотреть, то никакая инфляция не страшна когда сидишь в акциях. Главное не вспоминать, что сейчас индекс Московской биржи полной доходности упал на 15% от максимума 2021 года.

И если бы я делала свой расчет не на год, а на 4, то вот что получила бы:

- Январь 2020 года старт эксперимента с 1000000 рублей, возможное изъятие 40к;

- Январь 2021 года рост портфеля на 13%, изъятие 45200 рублей, баланс после изъятия денег 1 084 800 рублей;

- Январь 2022 года рост портфеля на 14.5%, изъятие 49683 рубля, баланс 1 291 779,84 рублей;

- Январь 2023 года падение портфеля на 30%, изъятие 36169 рублей!!! Баланс портфеля 868 075 рублей.

- Январь 2024 года, рост портфеля на 54.9%, изъятие 53785 рублей, баланс счета 1 290 862 рублей.

За это время инфляция составила 37.88%. А сумма изъятия выросла всего на 34%! То есть и тут инфляция обхитрила инвесторов.

Но можно посчитать по-другому! Можно изымать только 40к проиндексированные на инфляцию, тогда:

- В 2021 году можно забрать 42240 рублей, а оставить 2960 рублей;

- В 2022 году надо забрать 46253 рубля, а оставить 3430 рублей;

- В 2023 году надо забрать 52220 рублей и вот тут денег не хватает даже с учетом накоплений в 2021 и 2022 году! В этот год можно забрать 36169 рублей;

- В 2024 году надо забрать 56606 рублей и тут нам опять не хватает, то совсем чуть-чуть;

- И самое печальное, что в 2025 году опять 4% от портфеля будет не хватать!

И тут вы можете мне сказать, что классический F.I.R.E должен пережить просадку на несколько лет. А я хочу ответить, что я вот не готова так рискнуть со своим пенсионным портфелем. Я не готова проверить работает ли классическая теория в современной России.

Мои предложения

В свое время я делала целую подборку статей сколько надо вкладывать денег в те или иные активы, что бы они приносили определенную сумму денег ежегодно. И вот тогда я прикидывала сколько надо реинвестировать в зависимости от того хорошо акции растут в цене или нет. То есть в принципе я уже давно предлагаю думать о том, что часть дохода надо реинвестировать даже на пенсии, без этого никуда.

И опять же я говорила о том, что хорошо на пенсии монетизировать свое хобби или иметь какую-то другую подработку. Дополнительный денежный поток никому не помешает.

Приглашаю вас подписываться на мой телеграмм-канал.