Единственный из свободно торгующихся сейчас на Мосбирже крупных продуктовых ритейлеров "Магнит" опубликовал консолидированную отчетность по МСФО за 2023 год. Компания безусловно достойная и интересная (да и по-настоящему близкая почти каждому из нас), так что давайте взглянем на её результаты.

👉Ранее я уже качественно "прожарил" годовые отчеты Сургутнефтегаза, ОВК, ПИКа, Газпрома, Самолёта, ЮГК, Позитив, Озон, АФК Система, ЭсЭфАй, ВУШ, X5 Retail Group, Сегежи, ЭН+ Груп, Транснефти, Инарктики, Совкомфлота, Газпромнефти, Новабев, М.Видео, Тинькофф, Лукойла, Русгидро, МТС, Полюса, Fix Price, Сбера, Ростелекома, Мечела, ВТБ, Роснефти, Юнипро, Яндекса, Норникеля, ММК и Северстали. Может и ещё кого-то, всех уже и не вспомнишь. Не забудьте поставить лайк - ведь я же стараюсь!

💼Я, как и многие, держу в своем портфеле акции Магнита. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку - как всегда, коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🛒ПАО «Магнит» — одна из ведущих розничных сетей в России наряду с X5 Retail Group. Основана в 1994 году в Краснодаре Сергеем Галицким, владевшим и управлявшим компанией до 2018 года. С 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова. К слову, А. Винокуров - это зять главы МИД РФ Сергея Лаврова, на минуточку.

Всего у компании свыше 29 тыс. торговых точек в 67 регионах России. Долгое время борется за первое место в секторе с X5 Group.

🏛️"Магнит" - старожил на Мосбирже, компания вышла на IPO ещё в апреле далекого 2006 года.

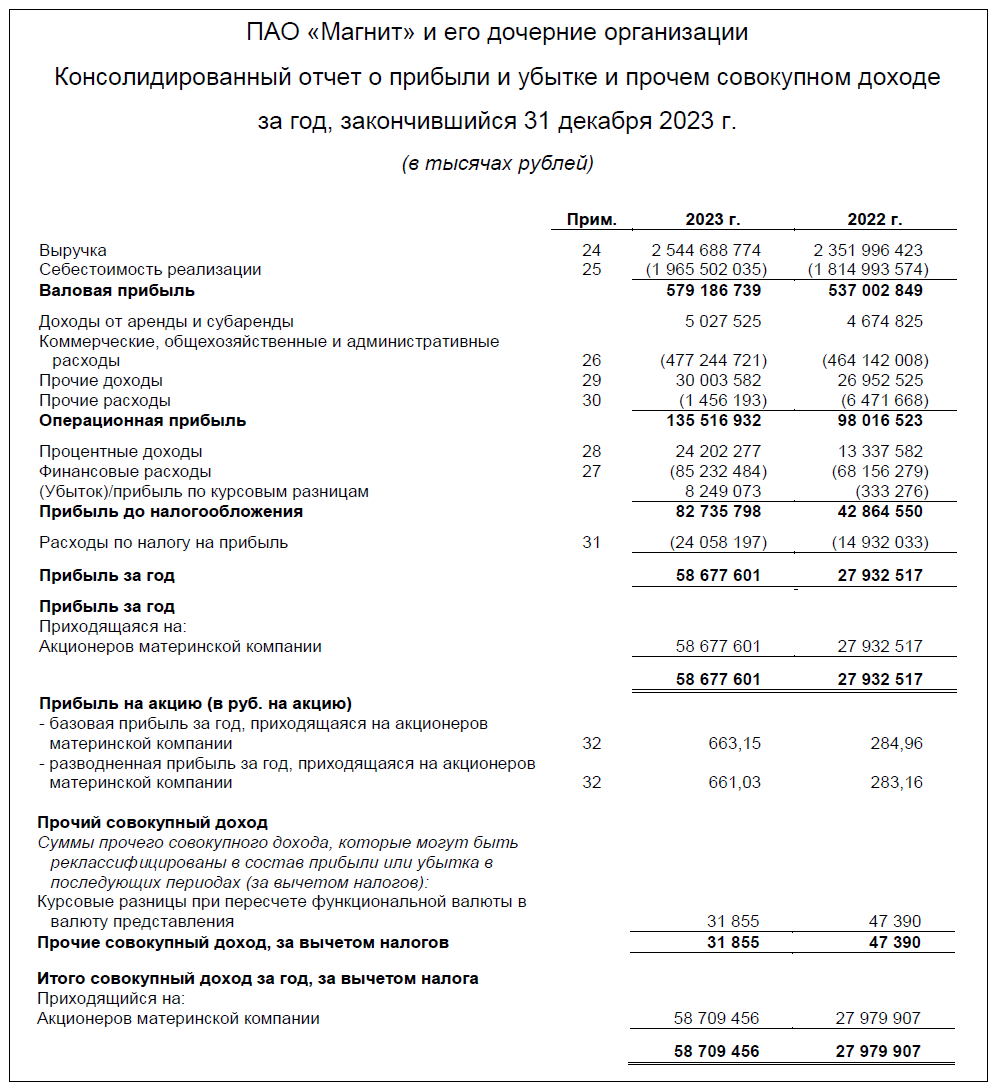

📊Основные результаты по МСФО:

● Выручка: 2,54 трлн ₽ (+8,2% г/г)

● EBITDA: 166,3 млрд ₽ (+3,6% г/г)

● Чистая прибыль: 58,7 млрд ₽ (+110,1% г/г)

● Чистый долг: 166,1 млрд ₽ (+57,6% г/г)

● Чистый долг / EBITDA: 1,0x (0,7х в 2022-м)

👉В 2023 году сеть открыла 1982 новых магазина. Общее число магазинов на 31 декабря 2023 года — 29 165.

👉В 4 квартале торговая площадь увеличилась на 159 тыс. кв. м. Общая торговая площадь составила 10 053 тыс. кв. м. (+6,1% год к году).

👉Компания объявила о смене генерального директора. Вместо Анны Мелешиной им стал Евгений Случевский, занимавший с 2022 г. должность директора по сельскохозяйственному и промышленному комплексу.

🎯Главное из отчета Магнита:

✅Общая выручка увеличилась на 8,2% - до 2,54 трлн ₽ по сравнению с 2,35 трлн ₽ годом ранее. Темпы роста чистой розничной выручки оказались выше — она достигла 2,51 трлн ₽ (+9,1%) на фоне роста сопоставимых продаж и расширении торговых площадей. Продуктовая инфляция позитивно отражается на выручке за счет роста среднего чека на 4,8%.

✅EBITDA выросла на 3,6% до 166 млрд ₽ за счет сдержанного роста коммерческих и административных расходов, а также удвоения процентных доходов. Рентабельность по EBITDA немного снизилась — с 10,9% до 10,6%, что связано с высокими инвестиционными расходами.

✅Чистая прибыль Магнита взлетела в 2,1 раза и достигла рекордных 58,7 млрд ₽ по сравнению с 27,9 млрд ₽ в 2022 г. Такая впечатляющая динамика обусловлена высокими объемами продаж и эффективным управлением операционными издержками. В результате рентабельность по чистой прибыли удвоилась — до 2,3% в сравнении с 1,2% в 2022-м.

🔻Чистый долг распух сразу на +57,6% и достиг 166 млрд ₽. Долг полностью рублёвый, что исключает потенциальное негативное влияние валютных курсов. Однако, высокие ставки привели к росту расходов на обслуживание долга на 25%, что давит на маржинальность. Впрочем, долговая нагрузка осталась на минимальном уровне — всего 1,0х.

💰Дивиденды Магнита

Компания в январе 2024 вернулась к дивидендам, выплатив их за 2022 г. Выплаты за 2023 год могут оказаться в 1,5–2 раза выше.

Дивполитика Магнита предполагает выплату дивов из чистой прибыли по РСБУ, однако целевого уровня нет. При этом уровень долговой нагрузки не должен превышать 1х. В 2023 году ритейлер заработал 98,3 млрд ₽ прибыли по РСБУ и получил 97,6 млрд ₽ доходов от дочерних организаций, что позволяет ожидать повышенных дивидендов.

🤑Консенсус-прогноз аналитиков предполагает дивы на уровне 860–980 ₽ на акцию, что даёт 10,2–11,6% дивдоходности. Магнит может дать рекомендацию по выплатам в ближайшие дни.

🛒Перспективы акций Магнита

Магнит показал достойные результаты как за 4 квартал, так и по итогам всего 2023 года. Хотя темпы роста выручки по-прежнему сильно отстают от главного конкурента - X5 показала рост более чем на 20%, в то время как Магнит - всего на 8%.

📈Акции находятся в растущем тренде уже год - с мая 2023. Учитывая позитивные ожидания по дивам и сильные финансовые показатели, я не жду какой-то сильной коррекции, хотя на мой взгляд весь позитив уже и так в цене.

💪Не вижу каких-либо проблем для Магнита на горизонте ближайших лет. Российский ритейл всё больше консолидируется, и самые крупные игроки — главные выгодоприобретатели. У "Магнита" высокие темпы роста при стабильной рентабельности. Инфляция по большей части будет традиционно перекладываться на покупателей.

🎯Также есть козырь в виде выкупленных у иностранцев акций. Магнит первым на Мосбирже объявил о выкупе своих бумаг у нерезидентов, в результате чего в 2023 г. сформировался квазиказначейский пакет акций в 29,3%. Он приобретён с дисконтом свыше 50% к рыночной цене и в будущем может быть использован для сделок слияния и поглощения, продан через SPO, погашен или использован в иных корпоративных целях.

💼На мой взгляд, акции Магнита остаются привлекательными для долгосрочных вложений как защитный актив с потенциалом роста и стабильными дивидендами. У меня есть 2 штучки в Сбере. Но докупать бумаги сейчас, когда они каких-то 8 месяцев назад стоили в 2 раза дешевле - честно говоря, душит жаба. А вот если произойдет общая коррекция, Магнит - один из обязательных кандидатов на увеличение доли в портфеле.

👉Присоединяйтесь к моему телеграм-каналу! Там все интересные посты публикуются в более удобном и сжатом виде.

❓А вы держите акции Магнита? Ждете повышенных дивидендов от компании?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб