АФК "Система" 8 апреля опубликовала консолидированную отчетность по МСФО (что это такое?) за 2023 год.

👉Ранее я уже качественно "прожарил" годовые отчеты ЭсЭфАй, ВУШ, X5 Retail Group, Сегежи, ЭН+ Груп, Транснефти, Инарктики, Совкомфлота, Газпромнефти, Новабев, М.Видео, Тинькофф, Лукойла, Позитива, Русгидро, МТС, Полюса, Fix Price, Сбера, Ростелекома, Мечела, ВТБ, Роснефти, Юнипро, Яндекса, Норникеля, ММК и Северстали. Может и ещё кого-то, всех уже и не вспомнишь. Не забудьте поставить лайк - ведь я же стараюсь!

💼Я держу позицию в акциях АФК, а также в МТС и конечно же в Сегеже 😎. Поэтому, разумеется, я тоже ждал выхода отчетности и внимательно ее изучил, чтобы как всегда представить вам основную выжимку - коротко и по делу.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

АФК Система - крупнейшая в России публичная инвестиционная компания. Была основана в 1993 году и начала свою деятельность с приобретения активов в области телекоммуникаций, электроники, туризма, торговли, строительства и недвижимости. За прошедшие годы инвестпортфель корпорации существенно увеличился.

В отличие от традиционных компаний, АФК Система не производит самостоятельно какие-либо товары и не оказывает услуги. Основной вид деятельности заключается в приобретении и управлении активами, а также их денежными потоками. Каждый из нас, частных инвесторов - немножко АФК Система на минималках 😎

Ключевые активы: МТС, Сегежа, Озон, Etalon Group, Медси, Агрохолдинг "Степь", Биннофарм.

⭐Кредитный рейтинг: ruAA- от ЭкспертРА, AA-(RU) от АКРА.

📊Основные результаты по МСФО:

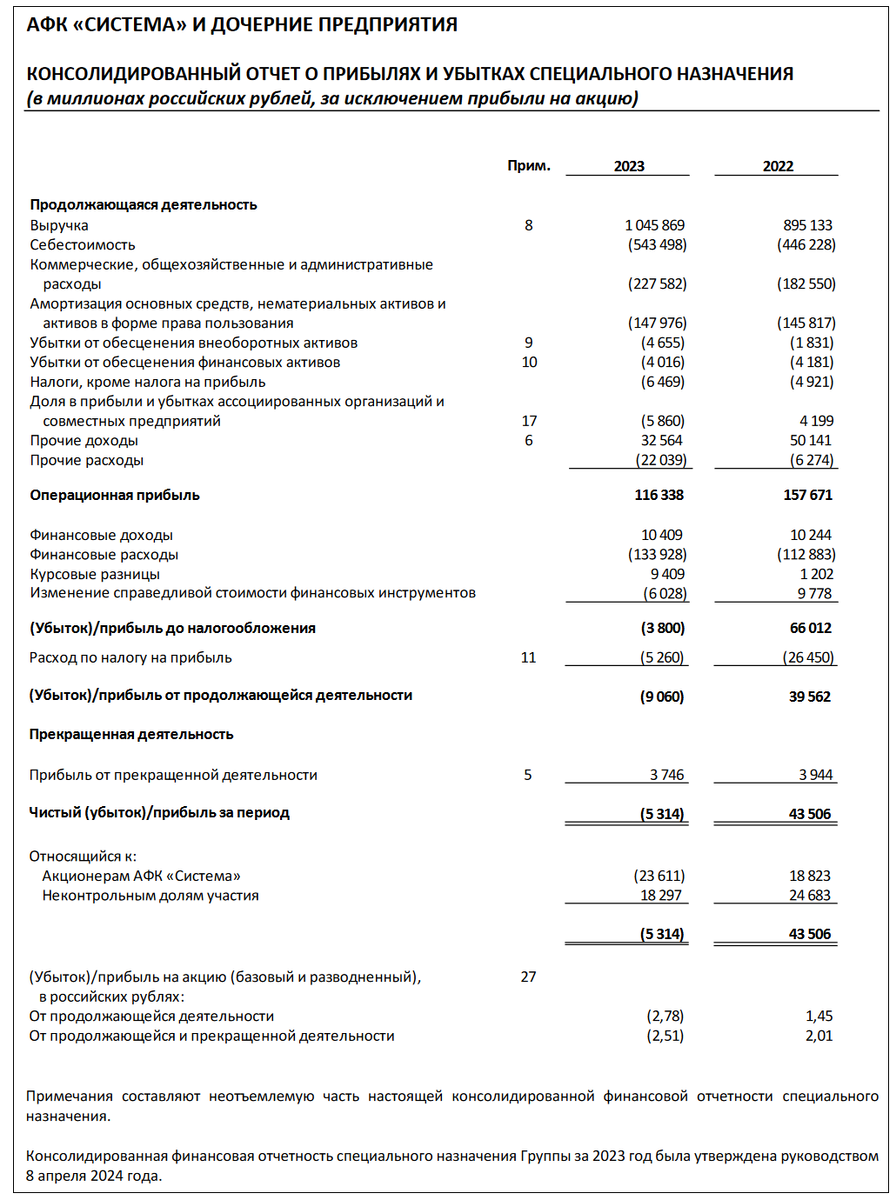

● Выручка: 1046 млрд руб. (+16,8% г/г)

● OIBDA: 266 млрд руб. (-12,7% г/г)

● Чистый убыток: -5,3 млрд руб. (в 2022 - прибыль 43,5 млрд)

● Чистый долг: 247,7 млрд руб. (+1% г/г)

● Чистый долг/OIBDA: 0,93х

● Капзатраты: 149,3 млрд руб.

👉Инвестиции корпцентра в 2023 году составили 35,8 млрд руб. и были направлены как в новые отрасли (косметическая, рыбопромышленная, гостиничная), так и на развитие текущих активов.

🎯Главное из отчета Системы:

✅Выручка превысила 1 трлн руб., увеличившись с 2022 года на 16,8%. Наибольший вклад в рост выручки оказали МТС, агрохолдинг "Степь", девелопер Etalon Group, а также Cosmos Hotel Group.

✅OIBDA составила 266,2 млрд руб., показатель сократился в годовом исчислении на 12,7%. На самом деле на OIBDA в 2022-2023 гг. повлияли результаты лесопромышленного актива за 2023 год и признание единоразовой прибыли от приобретения девелоперских активов в 2022 году. Без учета этих факторов OIBDA оценивается в 280,1 млрд рублей (рост на 3,1%).

🔻Система получила убыток в размере 5,3 млрд руб. против 43,5 млрд руб. прибыли годом ранее. В компании объясняют такой результат "консервативным подходом, применяемым группой при формировании резервов по финансовым вложениям". Без учета данного фактора получается даже прибыль 6,2 млрд руб.

👉Чистый долг остался на прежнем уровне (+1%). Он составляет 247,7 млрд руб., общий долг - 265,7 млрд руб., остаток денежных средств - 18 млрд руб. (тоже хочу себе такой остаток на карте - Сид).

💰Что с дивидендами?

Совет директоров AFKS одобрил дивполитику на 2024–2026 гг., в соответствии с которой для 2024 года целевой размер дивиденда - не менее 0,52 руб. на обыкновенную акцию (+27% к дивам 2023г.). В 2025-2026 гг. размер рекомендуемых дивидендов может быть увеличен ещё на 25%-50% по отношению к предыдущему году с учетом всех факторов, влияющих на финансовое положение корпорации.

🤑А при существенном сокращении долга Совет директоров может рекомендовать направить на выплату дивидендов даже до 50% от величины чистого денежного потока за отчетный год.

📈Перспективы АФК Система

🚀На ожиданиях хорошей отчетности и будущих IPO, акции Системы взлетели на 60% буквально за последние 4 месяца.

💎В 2024 году АФК намерена возобновить IPO непубличных активов. В планах вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм».

💎АФК ставит одной из своих целей на ближайшее время снижение долга. Это повышает шансы на то, что компания будет более щедрой в части выплаты дивидендов.

⛔Основные риски: рост ключевой ставки (что влияет на процентные платежи), колебание валютных курсов (от которых частично зависят результаты портфельных компаний и инвест-программа) и возможные новые санкции (затрагивающие важные для АФК потоки импорта и экспорта).

💼Я держу свою относительно небольшую позицию по акциям АФК, но увеличивать ее по текущим ценам не собираюсь. Считаю бумаги уже неадекватно перегретыми в моменте. Был бы не долгосрочником, а спекулянтом - точно фиксировал бы прибыль. Думаю, что по факту выхода отчетности логично увидеть хорошую коррекцию, а дальше котировки будут зависеть от общерыночного фона и новостей по IPO.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы держите акции АФК Система? Или, может быть, задумываетесь о покупке?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб