🔥Дождались! Национальное достояние - Газпром - наконец опубликовал полную отчетность по МСФО за 2023 год. Инвесторы без преувеличения офигели - всё не просто плохо, а прям плачевнее некуда. Даже закалённые последними годами держатели Газпрома не ожидали увидеть ТАКИЕ результаты😳

👉Ранее я уже качественно "прожарил" годовые отчеты ЮГК, Позитив, Озон, АФК Система, ЭсЭфАй, ВУШ, X5 Retail Group, Сегежи, ЭН+ Груп, Транснефти, Инарктики, Совкомфлота, Газпромнефти, Новабев, М.Видео, Тинькофф, Лукойла, Позитива, Русгидро, МТС, Полюса, Fix Price, Сбера, Ростелекома, Мечела, ВТБ, Роснефти, Юнипро, Яндекса, Норникеля, ММК и Северстали. Может и ещё кого-то, всех уже и не вспомнишь. Не забудьте поставить лайк - ведь я же стараюсь!

💼Я, как и абсолютное большинство российских инвесторов, держу в своем портфеле акции Газпрома. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку - как всегда, коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🔥ПАО "Газпром" – транснациональная газовая компания, крупнейший экспортёр газа в РФ. Вдаваться в детали нет смысла, Газпром не нуждается в представлении.

🤦♂️А вот в чём Газпром остро НУЖДАЕТСЯ, так это в налаживании бизнеса, сокращении триллионных долгов и срочном повышении эффективности. Отчет за 2023-й год это ярко показал.

📊Основные результаты по МСФО:

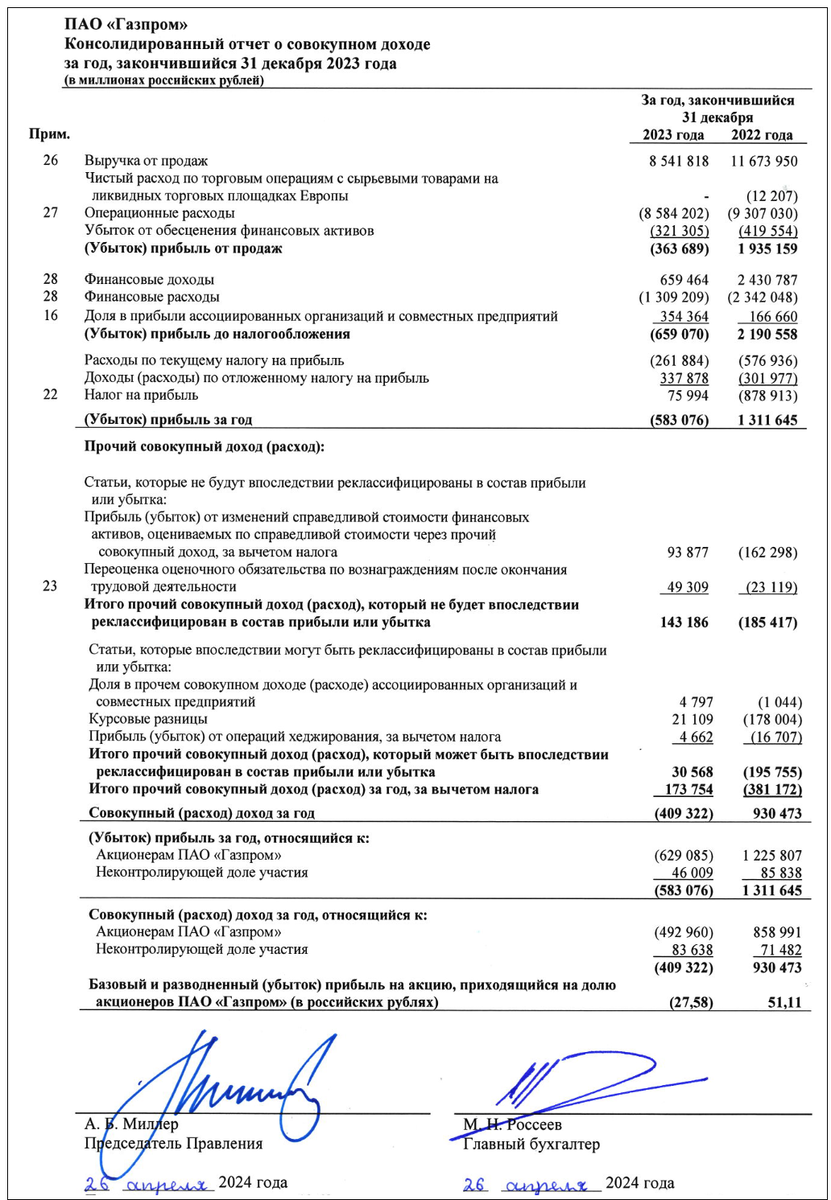

● Выручка: 8,54 трлн руб. (-26,8% г/г)

● EBITDA: 1,76 трлн руб. (-51,5% г/г)

● Чистый убыток: 629 млрд руб. (прибыль 1,23 трлн руб. в 2022)

● Чистый долг: 5,2 трлн руб. (+37% г/г)

● Чистый долг/ EBITDA: 2,96x (1,1x на конец 2022)

● Капзатраты (CAPEX): 3,12 трлн руб. (+9,7% г/г)

👉Консенсус-прогноз предполагал прибыль в районе 447 млрд руб., а минимальные ожидания по прибыли составляли около 30 млрд руб. Газпром снова сумел по-настоящему "удивить".

👉В отчете указано, что компания снизит инвестиции на 16% по сравнению с ранее запланированным уровнем.

👉Компания сообщила, что в марте 2024 года купила 27,5% в ООО «Сахалинская энергия» за ₽94,8 млрд. Сейчас она оценивает влияние сделки на отчетность.

🎯Главное из отчета Газпрома:

🔻Выручка снизилась до 8,5 трлн руб. на фоне 11,7 трлн руб. годом ранее. Причины - падение цен на газ и сокращение внешних поставок газа почти на 43%. Компания потеряла маржинальный европейский рынок — выручка от продаж упала с 7,7 трлн руб. до 4,4 трлн руб.

🔻EBITDA обвалилась в 2 раза: с 3,63 трлн до 1,76 трлн руб. Вместе со снижением объемов поставок и высокими капитальными расходами, ещё и заметно снизилась операционная эффективность. В результате рентабельность по EBITDA упала с 24% до жалких 7,2%.

🔻Газпром получил неожиданный чистый убыток более 600 млрд руб. по сравнению с чистой прибылью 1,23 трлн руб. в 2022 году. Причем убыток во 2-м полугодии составил 925 млрд руб., что в 4 раза (!!!) выше консенсус-прогнозов. Западные санкции больно ударили по бизнесу, а рекордно низкие цены на газ только усугубили ситуацию.

🔻Чистый долг увеличился более чем на треть. Процентные расходы выросли на 30,5% — на обслуживание долга теперь уходит 92 млрд руб. в год. Коэффициент чистый долг/ EBITDA на конец 2023 года составил 2,96х против 1,1х в 2022-м. Таким образом, уровень долговой нагрузки приближается к критическому, финансовое положение значительно ухудшилось.

💰Дивиденды Газпрома

Дивполитика предполагает выплаты не менее 50% от скорр. чистой прибыли по МСФО. При этом важный момент: чистый долг/ EBITDA не должен превышать 2,5х. В 2023 году достичь такого уровня долга не удалось, а значит компания вправе снизить размер выплат или полностью отказаться от дивидендов.

💸По прикидкам, скорректированная ЧП составляет ~725 млрд руб., что при 50% норме выплат даёт дивиденд в размере 15,3 руб. Но учитывая,что ковенанта нарушена, дивов почти наверняка не будет или они будут настолько мизерные, что всерьёз надеяться на них нет смысла.

🤔Перспективы акций Газпрома

Ну что, это жесть, товарищи. Таких откровенно xpeнoвыx результатов газовый гигант не показывал даже по итогам 2020 года, когда из-за пандемии значительно снизились и экспортные цены, и объемы реализации газа.

В конце 2023 года зампред правления Фамил Садыгов указывал, что компания ожидает «уверенные финансовые результаты» за 2023 год, хотя и не давал диапазона конкретных цифр. Что ж, в чём-то он не обманул - Газпром уверенно пробивает очередное дно👍

В последний раз Газпром фиксировал убыток 25 лет назад, по итогам дефолтных 1998–1999 годов. Тогда цены на нефть на мировых рынках были крайне низкими (большинство контрактов Газпрома действовали с нефтяной привязкой), а на внутреннем рынке был высок уровень неплатежей.

✅Есть и хорошие новости: на фоне такого отчёта, акции скорректировались всего лишь на 3-4% - можно сказать, почти не шелохнулись. Похоже, Газпром дошел до той стадии, когда продавить котировки ещё глубже будет проблематично.

🇨🇳Часть поставок переориентировалась на Китай, но Газпром вынужден продавать газ с дисконтом до 30% из-за риска вторичных санкций. Выплата дивидендов в таких условиях и после убыточного года под большим вопросом (может, лучше на эти деньги гасить долги?).

📈Не стоит забывать и про увеличение налоговой нагрузки на компанию - в первую очередь про дополнительное повышение НДПИ.

💼Короче, всё реально плохо, но падать сильно ниже 140 руб. Газпрому просто некуда. Есть ощущение, что если не будет каких-то сильных форс-мажоров, то компания находится где-то вблизи дна и постепенно может начаться процесс восстановления. Ну или нет 🤷♂️

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы держите акции Газпрома? Или, может быть, задумываетесь о покупке?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб