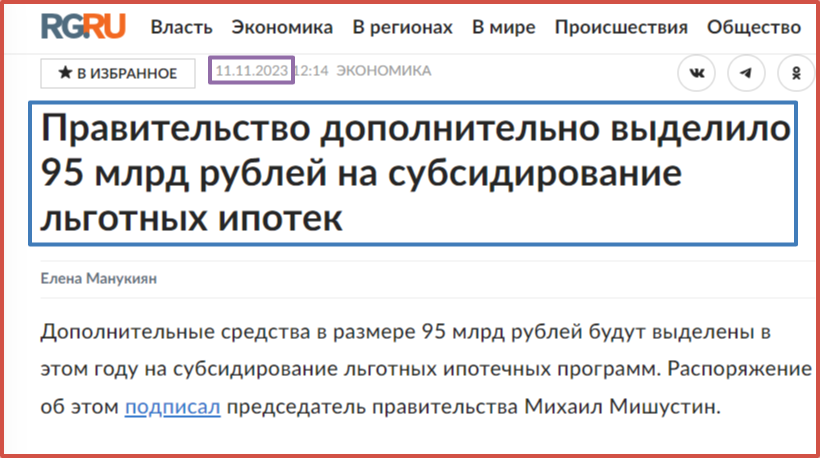

95 млрд рублей будут выделены дополнительно до конца этого года на субсидирование льготных ипотечных программ. Распоряжение об этом подписал Председатель Правительства РФ Михаил Мишустин, как сообщили вчера на официальном сайте кабинета министров.

Это вынужденная мера для покрытия возросшей разницы между ставками льготных ипотек и ключевой ставки, поднятой ЦБ РФ в октябре до уровня в 15 %.

41 млрд рублей пойдет на общую льготную ипотеку, 46 млрд - на семейную, 8 млрд рублей - на дальневосточную ипотеку.

Но интересно нечто другое, о чём также сообщил Премьер-министр в своём недавнем выступлении, связанном с выделением дополнительных миллиардов.

Долги растут

С его слов за всё время действия льготных ипотечных программ по ним выдано свыше 2 млн займов на сумму более 8,5 трлн рублей.

Это можно смело умножать на 2 из-за среднего размера переплат. Это даёт 17 трлн реальных долгов населения. И то это только их малая часть. Почему? Сейчас поймёте.

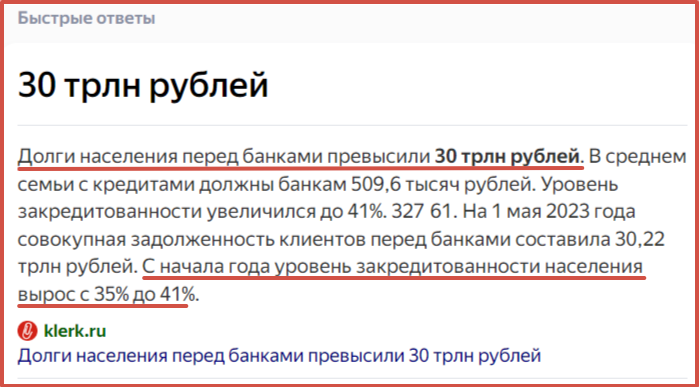

На самом деле всех долгов россиян только перед банками гораздо больше - 30 млрд рублей. Такую информацию выдаёт Яндекс.Поиск в своих "быстрых ответах":

Средний долг на уровне годового медианного дохода "среднего" россиянина.

30 октября 2023 года ЦБ РФ выпустил свой очередной анализ розничного кредитования.

Из данные теперь уже единого БКИ вот что можно увидеть:

Общее число заёмщиков в банках и МФО составляет 47 млн человек. Только необеспеченные кредиты при этом составили в среднем уже 2,8 кредита на человека. То есть количество кредитов "в одних руках" довольно "бодро" растёт.

Доля тех, у кого кредитов три и более, уже составила почти половину в общем объёме выданных всем заёмщикам ДС - 47 %.

Количество ипотечных заёмщиков превысило цифру в 10 млн человек. Из них также почти половина (46 %) имеют хотя бы один другой необеспеченный кредит. Четверть всех ипотечных должников скорее всего взяли этот свой "дополнительный" кредит именно на ремонт квартиры. Это говорит о том, что свободных" денег у них не было и нет вообще.

Кроме того, средняя кредитная нагрузка в необеспеченных кредитах суммарно в банках и МФО по всей стране - 2,8 кредита на человека. А средняя задолженность выросла с 840 тысяч рублей на конец 2022 года до 930 тысяч по итогам II квартала 2023 года.

Такая сумма даже по данным официальной статистики о средних и медианных зарплатах в России - порядка от полутора-двух и более годовых зарплат среднестатистических россиян.

"Драйвером" роста долгов по-прежнему является ипотека.

Как сообщают в ЦБ РФ,

"... рост цен на жильё обеспечил прирост среднего ипотечного кредита на +17% за год."

Что немаловажно, это почти в полтора раза выше, чем темпы также официального роста доходов населения, составляющего +12,4%.

Но рост долгов и расходов происходит не только в ипотеке. Но и во всех остальных направлениях. И во всех сферах деятельности и жизни в стране.

То есть расходы активно растут (в том числе и не-долговые, а такие, как оплаты ЖКХ, покупка ПП, прочие расходы). А рост доходов за ростом расходов "не поспевает". И всё это на фоне того, что из каждого утюга рекламируются два основных рекламных посыла на сегодня:

"Займи денег до зарплаты", и "Купи квартиру в ипотеку".

Ещё довольно знаково, что теперь россияне активизировались во всех "направлениях", в которых они могут получить заёмные деньги. Резко выросло количество наших сограждан, кто стал брать кредиты посредством кредитных карт - до 23 млн человек, это "прибавка" в 3 млн с середины прошлого года.

Также, как сообщал ЦБ РФ в предыдущем своём аналогичном анализе,

"... в начале 2020 года на одного заемщика МФО приходилось 17 клиентов банков (2,2 и 36 млн человек соответственно). К началу 2023 года данное соотношение снизилось до 10 клиентов (4,0 и 38,5 млн человек)."

Таким образом, резко (почти в два раза) выросло всего за три года и количество россиян, берущих займы в МФО.

У ипотечных заёмщиков в среднем почти 2 кредита - 1,8 - на человека.

При этом из 47 млн россиян, имеющих кредиты, 7 млн человек, имеющие кредиты в МФО, перестали обслуживать свои долги по микрозаймам.

Плюс, по данным национального БКИ, уровень просроченной задолженности в МФО вырос тем временем до 43 %.

Но, как видите, представителей данного "рынка" это не особо беспокоит. Хотя они и признают "ухудшение качества выданных займов".

Очевидно (но не так широко признаваемо в банковской среде) ухудшение "качества" займов и заёмщиков и в банках.

Сумма рисков

Итак, давайте немного и хотя бы частично суммируем то, что мы имеем.

47 млн россиян имеют долги (серьёзный рост за последние годы, треть всего населения России, а если "вычесть" всех до 18 лет и пожилых граждан страны, то это более половины так называемого "работоспособного" населения, и половина всего считающегося "взрослым"). И имеют они уже сейчас кредиты не по одному в среднем на человека. 47 % объёмов кредитов выданы нашим согражданам, имеющим 3 и более кредита "в одних руках".

Существенно возросли риски в сложившейся ситуации, как считает в том числе и ЦБ РФ:

Количество невыплаченных ипотечных кредитов на руках у взявших их россиян составило 2,2 кредита (а в 2020 году было 1,4). Рост срока кредитования в ЦБ даже назвали словом "экстремальный": доля 30-летних кредитов превысила 40 %, при этом 41 % ипотек выдан созаёмщикам, которые по договору должны будут их оплачивать и после 65 лет - возраста выхода даже мужчин на "сегодняшнюю пенсию". Резко - в 2 раза, с 3,5 % до 7 % - возросло числе тех, кто при получении ипотеки брал потребительский кредит на первый взнос.

Это буквально говорит о том, что быстро стало увеличиваться число россиян с ипотекой и другими долговыми обязательствами, которые на самом деле им не "по карману". На которые они собирали деньги буквально чуть ли не "со всего мира по нитке". И которые вообще пока даже им самим непонятно как будут обслуживать свои "долговые обязательства".

При этом задолженности велики в сопоставлении с даже официальными данными по средней и медианной зарплатам россиян.

А ведь эти 30 триллионов рублей долгов россиян - это только суммы по договорам, взятые у банков и у МФО.

Если верить аналитике ЦБ и данным от НБКИ, то 10 млн ипотечников имеют в среднем 2,6 млн долга на одного человека. 26 млн догов перед банками. В среднем это смело можно умножить на 2.

Это уже 52 трлн рублей. То есть этим россиянам с ипотеками нужно будет в будущем "найти" именно эту общую сумму ДС для оплаты всех своих долгов по ипотекам.

Рынок микро-займов в России пока существенно меньше по суммам. На него приходится "оставшиеся" 4 трлн рублей (30-26). Но и сумма переплат здесь выше, потому что ставка сейчас ограниченна на уровне 0,8 % в день. А есть и "старые договора", по которым ещё не расплатились. Где она выше и, может составлять и 1-1,5 % в день. Это сегодня до 24 % не в год, а в месяц. А на год - под 300 % - 288 %. Кредиты хоть и берут на "короткий срок", но зато могут взять их по нескольку раз в год. Так что можно смело умножать эти 4 трлн рублей на как минимум 3. Итого получаем 12, а всего - 64 трлн рублей долгов россиян.

Это те денежные средства, что россияне когда-то в будущем должны будут ещё только заработать. У них пока их вообще нет. Не важно даже, в какие сроки будет "возврат" всех долгов - у кого-то за пять лет или 6 месяцев, а у кого-то и за 25 лет, или за 8-10, или за все 30.

Но их ещё нет на руках. Их ещё предстоит заработать. Уже прямо завтра начинать их отдавать дальше. А это уже суммарно объёмы ДС, сопоставимые с годовым бюджетом России. Точнее, практически с двумя+ годовыми бюджетами.

В России бюджет на уровне 30 трлн рублей в год. А долгов у россиян на два с плюсом таких бюджета. И уже 47 млн людей с долгами, и уже прямо сейчас 7 млн из них уже не могут расплатится хотя бы с "микро-кредитами". Уже сейчас. Будет ли завтра ещё больше тех, кто уже не сможет закрывать долги? Решайте сами.

А где и как в будущем будут получены эти деньги? Все эти 60+ трлн?

Все эти годовые бюджеты страны? Если, в частности, представим, мы успешно "победим" и закончим "текущее противостояние"? Ведь после этого многие и многие сотни тысяч человек потеряют тот доход, что у них имеется сегодня, и имелся ранее, и в расчёте на который и была взята значительная часть тех самых долговых обязательств разного вида.

А экономике всё равно претерпит некий спад.

И вот тут скрывается одна из возможных главный опасностей в будущем.

Опасное это дело

Потому что у нас сейчас некий аналог нарастающей и развивающейся (пока) МЭ. Которая в сочетании с нарастанием ЭД - экономики долгов, может дать в будущем эффект серьёзного "обвала". В масштабах всей страны. На основе "разрыва" между приходом доходов и никуда при этом не "испаряющимся" обязательствами по долгам. И по прочим "текущим обязательствам" населения.

Когда утрированные дядя "Вася" и тётя "Дуся" потеряют свою работу в связи с их полной ненадобностью на производстве (или где-то ещё, это не столько важно, где именно) при "снижении" увеличенных ранее объёмов производства кое-чего бесполезного для гражданской экономики, а остро "необходимого" только для экономики в "стиле М". И окажутся у разбитого корыта с долгами, но временно (как минимум, но, очень возможно, что и надолго) - без прежних действительно для среднего россиянина немалых доходов. Такого реально и врагу не пожелаешь. А если таких россиян будет тысячи тысяч?

Ведь по прогнозу финансовых аналитиков, в будущем число заёмщиков в России пока скорее всего будет только расти.

А государство тем временем само по-прежнему фактически активно подталкивает своих граждан усиленно брать ипотечные кредиты. Именно в этом истинная суть продления льготных ипотек. А также не препятствует и активному развитию сети МФО. И кроме прочего, даже способствует росту "виртуальных" кредитов, развивая "цифровизацию" и кредитование "цифровыми рублями".

И кое-кто, как известно, считает, что у нас вообще ещё "низкая долговая нагрузка у населения". Вот у других-то смотрите что! А что смотреть, если у "других" вообще всё другое? Жизнь (другая), уровень доходов (выше), уровень банковских ставок (ниже). Ну и так далее?

И что может нам всем сказать хоть что-то против того, что, например, в будущем одни долги только физических лиц, без корпоративных, станут равны уже трём бюджетам страны, выйдя за планку в 100 трлн рублей?

Выглядит всё это так, что у нас уже сформирована некая "экономика долгов" - ЭД. Экономика не доходов, и даже не расходов. А - долгов.

Экономика долгов

Именно так.

Многие и многие уже должны друг другу что называется "по кругу", и этот "хоровод" уже давно начал своё движение и "вращение". И даже более того, пока что продолжает, как мы увидели сегодня, только ускоряться и ускоряться по всем направлениям.

А в будущем в нём может образоваться огромная "дыра". Вызванная разрывом между взятыми на себя россиянами долговыми обязательствами и реальными доходами, которые их "ждут" в будущем. Не сегодня. Не завтра. А в будущем. На долгие годы.

В бизнесе такое называется "разрывом в потоке "кэш-флоу" (потока наличности).

*Денежный поток (англ. cash flow), или поток денег, поток платежей, кэш-фло, кэш-флоу - совокупность распределенных во времени поступлений (притока) и выплат (оттока) денежных средств, генерируемых хозяйственной деятельностью.

Опасная штука этот разрыв в "притоке и оттоке"... Не один миллион компаний из-за этого в своё время полностью разорился и "ушёл в небытие" навсегда.

И многие экономики от подобного получили проблемы...

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Лайк +100 к карме, комментарий +500, репост +1000, подписка +3000))! Теперь цель - 30 тыс. подписчиков! Вы в деле😉)? Заходите - тут всё остальное - уже свыше 1300 самых разных классных и полезных публикаций!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался на канале: