В статье подробно рассказываю об особенностях расчета налогов, которые будет обязан заплатить инвестор при работе с облигациями. Есть два типа налогов, которые связаны с облигациями: налог с купонов и налог с разницы между ценой покупки и продажи.

Я очень долго "пытал" Premium-поддержку брокера "Тинькофф Инвестиций" для выяснения всех нюансов, постарался изложить эти нюансы и тонкости наиболее понятным и простым языком, разбавив понятными примерами. Как оказалось, даже Premium-поддержка знает ответы не на все вопросы.

Подробно все нюансы налогов на купоны я разбирал в отдельной статье:

Как считается налог с разницы между цены покупки и цены продажи облигаций

В общем виде налог на доходы физических лиц берется в размере 13% от положительного финансового результата за отчетный период.

Общая формула для расчета налогооблагаемой базы по отдельно взятой облигации выглядит следующим образом:

(цена продажи/погашения + НКД) - (цена покупки + НКД) - комиссии = финансовый результат по ценной бумаге.

Финансовый результат может быть положительным, может быть и отрицательным.

Примеры расчетов

1. Инвестор купил облигацию1 по цене 980 рублей и НКД 20 рублей. Затем продал эту бумагу за 970 рублей и получил НКД 34 рубля. Комиссия допустим 0,1% (она берется только с цены покупки/продажи, без учета НКД)

Финансовый результат по операции:

(970+34)-(980+20) - (970*0,1%+980*0,1%) = 4-1,95 = 2,05 рубля.

Налог составит 2,05*13% = 0,2665 рубля

2. Инвестор купил облигацию2 по цене 1010 рублей и НКД 10 рублей. Затем продал бумагу за 980 рублей и получил НКД 11 рублей. Комиссия 0,1%.

Финансовый результат по операции:

(980+11) - (1010+11) - (1010*0,1%+980*0,1%) = -30-1,99 = -31,99 рубля.

Результат отрицательный, налога не будет.

Таким же образом считаются финансовые результаты по всем бумагам, которые инвестор продал в отчетном периоде. Далее выполняется суммирование всех финансовых результатов по всем ценным бумагам, по которым были сделки продажи или погашения в отчетный период (календарный год).

Важный момент: пока вы не продали бумагу, вы не зафиксировали по ней финансовый результат, соответственно, она не учитывается в расчете налогооблагаемой базы.

Погашение облигации считается как продажа с нулевым НКД и нулевой комиссией (у Тинькофф комиссия за погашение не берется).

Доход, полученный за отчетный период по купонам, также суммируется для расчета итогового результата.

Добавим еще примеров расчетов

3. Инвестор купил облигацию3 по цене 988 рублей и НКД 5 рублей. Затем в этом же календарном году получил купон 25 рублей и погашение тела облигации 1000 рублей.

Финансовый результат по бумаге:

(1000) - (988+5) - (988*0,1%) = 7-0,988 = 6,01 рубля (о купонах ниже)

4. Инвестор купил облигацию4 по цене 1000 рублей на первичном размещении (НКД = 0 рублей, комиссия = 0,15%). Получил 2 купона по 30 рублей и продал облигацию по цене 1020 рублей, получив НКД 12 рублей.

Финансовый результат по бумаге:

(1020+12)-(1000)-(1000*0,15% + 1020*0,1%) = 32 - (1,5+1,02) = 31,52 рубля

Совокупный результат по финансовым операциям с четырьмя ценными бумагами, приведенными выше:

2,05 - 31,99 + 6,01 + 31,52 = 7,59 рублей

С 1 августа 2023-го года налог по купонам с облигаций также будет учитываться и удерживаться в конце отчетного периода, либо в момент вывода средства/закрытия счета.

В примерах выше были получены купоны по облигации3 (25 руб) и облигации4 (2 купона по 30 рублей).

Всего было получено купонами:

25+30+30=85 рублей

Конечный финансовый результат за отчетный период инвестора складывается как сумма итога по сделкам с ЦБ и полученных купонов:

7,59 + 85 = 92,59 рублей

Налог в конце года (или при выводе средств в БС или при закрытии ИИС):

92,59*13% = 12,05 рублей

Округляем по правилам математического округления (п. 6 ст. 52 Налогового кодекса РФ), получаем 12 рублей налогов соответственно, которые инвестору нужно будет заплатить по итогам отчетного периода, либо при выводе средств в брокерского счета, либо при закрытии ИИС-А.

ВАЖНЫЙ МОМЕНТ: Результаты сделок с другими ценными бумагами также учитываются при расчете совокупного результата инвестора за отчетный период для расчета налогооблагаемой базы (результаты сделок с акциями, паями фондов, производными фин. инструментами и пр.)

Изменения после 1 января 2024-го года

Со следующего года доход с первого купона, полученного после покупки, будет уменьшен на величину НКД, который покупатель заплатил при покупке.

В этом случае налогооблагаемая база по купонам облигации3:

25-5 = 20 рублей

По облигации4 НКД не было, останется все без изменений:

30 + 30 = 60 рублей.

Конечный финансовый результат за отчетный период инвестора складывается как сумма итога по сделкам с ЦБ и полученных купонов:

7,59 + 20 + 60 = 87,59 рублей

Налог в конце года (или при выводе средств в БС или при закрытии ИИС):

87,59*13% = 11,39 рублей или 11 рублей после округления

Но тут возникает серьезная нестыковка: при сохранении базовой формулы расчета доходности по купле-продаже/погашении (она в самом начале статьи) выходит, что НКД был из итогового результата вычтен два раза!

Путем долгого общения с поддержкой мы смогли найти общий язык и они поняли, какого именно уточнения я от них требую. Однако, ничего сказать не могли, так как "на данный момент мы изучаем нововведения. В ближайшее время обязательно разместим информацию с пояснениями на наших официальных страницах в Пульсе и телеграмм-канале." Короче, пока ждем.

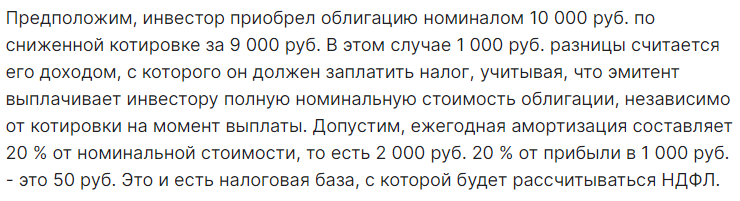

Налоги по облигациям с амортизацией

У каждого брокера принципы расчета базы для налогов могут отличаться.

У Тинькофф налог с амортизационных выплат не удерживается сразу, налогооблагаемой базой будет разница между финальным погашением и ценой покупки, уменьшенной на величину всех амортизаций.

Пример: Купил облигацию с номиналом 1000 за 900 рублей и НКД 10 рублей, далее получил 4 амортизации по 20% (4*200 рублей=800 рублей), с последней выплатой получил полное погашение. Финансовый результат для подсчета налогооблагаемой базы будет учитываться в год последней выплаты, за вычетом уже полученных амортизаций:

(Цена продажи/погашения + НКД + Амортизация) - (Цена покупки + НКД) - комиссии = финансовый результат

(200 + 0 + 200*4) - (900 + 10) - (900*0,1%)= 90 - 0,9 рублей = 89,1 руб.

У Финама на сайте написано, что с каждой амортизационной выплаты удерживается пропорциональная доля налога:

У Сбербанка расчет аналогичный: пропорционально дисконту цены покупки к номиналу.

Заключение

Налоги по сделкам купли-продажи/погашения облигаций считаются почти также, как и при сделках с другими ценными бумагами, отличительной чертой является учет накопленного купонного дохода, который добавляется к цене покупки/продажи, но не берется в расчет при брокерской комиссии.

Изменения, которые будут введены с января 2024-го года совершенно точно касаются правил расчета налогов с купонов, однако также они должны изменить и формулу расчета финансового результата от сделки купли-продажи облигаций, иначе это даст мощный способ ухода от налогов (покупать облигации перед выплатой купона и продавать сразу после его получения).

В следующей статье соберу в одну кучу все возможные способы по уменьшению налогов с облигаций.

Я уже писал ранее, что сейчас нахожусь в процессе конкретизации своей стратегии по облигациям, поэтому сейчас на канале много статей по этой теме. Как говорится "астрологи объявили неделю облигаций, количество статей про облигации увеличилось вдвое".

Ранее я уже разбирал наиболее популярные стратегии инвестиций в облигации: Лесенка, Колесо, Штанга, Кривая доходности. Также была статья о рейтингах эмитентов.