Еще одна интересная и распространенная стратегия при инвестициях в облигации - стратегия "Штанга", основная ее идея заключается в распределении вложений между краткосрочными и долгосрочными облигациями примерно в равных долях.

Главные принципы стратегии "Штанга"

Так же как и при стратегии "Лесенка", в этой стратегии особое внимание уделяется срокам погашения облигаций: одна часть капитала распределяется между краткосрочными облигациями (до 2-х лет), другая часть - между долгосрочными (свыше 10 лет). Это первый принцип.

Второй принцип: все купоны и погашения краткосрочных облигаций снова реинвестируются в дальние облигации.

На примере будет понятнее.

Допустим, у меня есть 100 тысяч рублей, которые я хочу инвестировать в облигации по стратегии "Штанга". Разделяю капитал на 4 одинаковые группы по 25 тысяч:

- облигации сроком 1 год

- облигации сроком 2 года

- облигации сроком 10 лет

- облигации сроком 11 лет

Через год происходит погашение облигаций из первой группы, я на них в равных долях покупаю облигации 3 и 4 группы. Все купоны от всех облигаций также отправляю на покупку 3 и 4 группы.

Еще через год происходит погашение второй группы, эти деньги также отправляю в 3 и 4 группу (тут уже будут бумаги сроком 8 и 9 лет).

Далее все приходящие купоны снова отправляю на покупку бумаг 3 и 4 группы и держу их до погашения.

Когда они погасятся, начинаю все сначала: выросший капитал делю на 4 равные группы и т.д.

Второй пример: у меня нет какой-то стартовой суммы, но я готов каждый месяц инвестировать определенную сумму, как реализовать "штангу" в этом случае?

Классическую "штангу" реализовать вряд ли получится, так как пока мы формируем капитал, дальние облигации уже будут погашены. На этом этапе работы со своим капиталом лучше подходит стратегия "Лесенка", о которой я писал в отдельной статье:

Плюсы стратегии "Штанга"

- комбинация краткосрочных и долгосрочных бумаг позволяет получить оптимальное соотношение риск/доходность: дальние бумаги обычно дают бОльшую доходность, краткосрочные бумаги, по определению, несут меньше рисков.

- низкие комиссионные издержки: перекладка в дальние облигации будет выполняться только в первые 2-3 года реализации стратегии, потом останется только реинвестирование купонов, что снизит количество торговых операций и, соответственно, снизит выплачиваемые брокерам комиссии.

- подходит тем, кому капитал нужен в конкретный период времени в будущем, например, если Вы копите на квартиру, которую собираетесь купить через 8-10 лет, или на образование ребенка.

Минусы стратегии "Штанга"

- слабо подходит инвесторам, которые только формируют свой капитал;

- расстояние между "блинами" в несколько лет может сильно повлиять на конечный результат из-за возможного скачка инфляции в этот промежуток времени без возможности как-то это влияние уменьшить (короче: деньги могут начать обесцениваться сильнее по тем или иным причинам именно в то время, когда у нас весь капитал будет вложен в дальние облигации). Этот минус можно немного "сгладить", если включить в портфель ОФЗ с плавающим купоном;

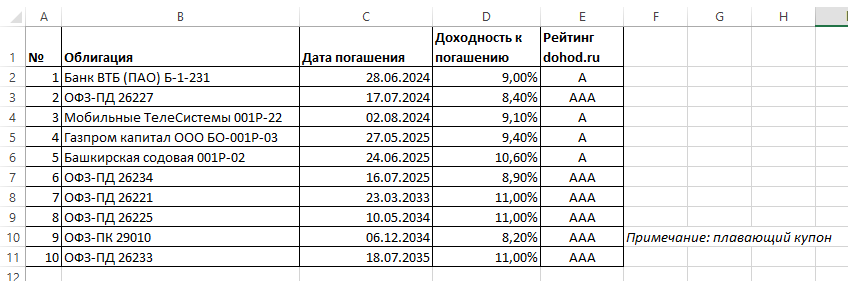

Пример подборки облигаций для реализации стратегии "штанга"

Важно! это не готовый портфель облигаций, это просто пример из 10 выпусков облигаций рейтинга не ниже A (сайт dohod.ru), приведенный для иллюстрации принципа описываемой стратегии:

Вывод

Идеальных и универсальных инвестиционных стратегий не существует в природе, иначе бы все инвестировали исключительно по ней.

Самая лучшая стратегия - это ваша личная стратегия, которую вы составили таким образом, чтобы вам было максимально комфортно ей следовать.

Чтобы составить такую стратегию, нужно знать то, какие они вообще бывают. Об этом я и пишу на своем канале. Подписывайтесь, будем разбираться в инвестировании вместе.