Последнее время в новостях часто рассказывают о мошенниках, которые оформляют кредиты на жертв. Что, если мошенники оформили кредит на вас, а вы об этом не знаете? Как посмотреть свою историю кредитования? Что такое персональный кредитный рейтинг (ПКР)? Можно ли установить самозапрет на выдачу кредита?

Ответить на эти вопросы помогут Госуслуги.

Кредитная история – это информация, которая характеризует исполнение вами принятых на себя финансовых обязательств. Хранится кредитная история в бюро кредитных историй (БКИ) и содержит следующую информацию:

- о вас

- о ваших закрытых и текущих кредитах и заявках на кредит

- ваш показатель ПКР (персональный кредитный рейтинг)

Чтобы ознакомиться с этой информацией нужно через ГосУслуги сделать запрос на получение сведений из ЦККИ о БКИ, в которых хранится кредитная история физических лиц.

Для получения услуги зайдите в раздел "Справки и выписки", выберите в меню "Сведения о бюро кредитных историй" или воспользуйтесь поиском набрав "кредитная история". Оформите электронное заявление, в ответ на него ЦБ сформирует список организаций, в которых хранится ваша кредитная история.

Далее необходимо перейти на сайт любой организации из списка, зарегистрировать личный кабинет и подтвердить личность через портал ГосУслуг. Получив доступ к личному кабинету БКИ сформируйте запрос на получения «кредитного отчета» (кредитной истории).

Если на ваше имя мошенник оформил кредит, то он отразится в кредитной истории: на какую сумму, когда и в каком банке. Эти данные помогут вам оперативно отреагировать на неприятную ситуацию, обратиться в банк и правоохранительные органы.

Есть один нюанс: заказать кредитный отчёт можно бесплатно два раза в год в каждом БКИ, далее за деньги. Благо бюро несколько. В моем случае информация храниться в трех БКИ, значит бесплатно я могу сделать 6 запросов за год, но вообще ситуация с этими запросами странная.

БКИ предлагают услугу "Защита от мошенничества", подписка стоит 750 рублей на год. Как только в БКИ появится новый кредит (заем), вам придет уведомление по смс.

Центробанк не способен (или не желает) защитить граждан от подобного вида мошенничества. Спасибо, что создали сервис, через который можно как-то контролировать мошеннически оформленные кредиты.

Хотя решение проблемы простое: обязательное информирование граждан через Госуслуги при оформлении кредита, что позволило бы сразу отреагировать на преступление и задержать мошенника по горячим следам. Как видим, технически этот инструмент уже работает, но почему я должен за это платить?

Сейчас на Госуслугах ещё нет сервиса, где люди могли бы запретить банкам выдавать кредиты на своё имя

Предполагается, что в будущем на Госуслугах появится сервис для подачи заявления на запрет выдачи кредитов. Такая схема поможет обезопасить себя от мошенничества с кредитами. Законопроект на эту тему готовят к передаче в Госдуму.

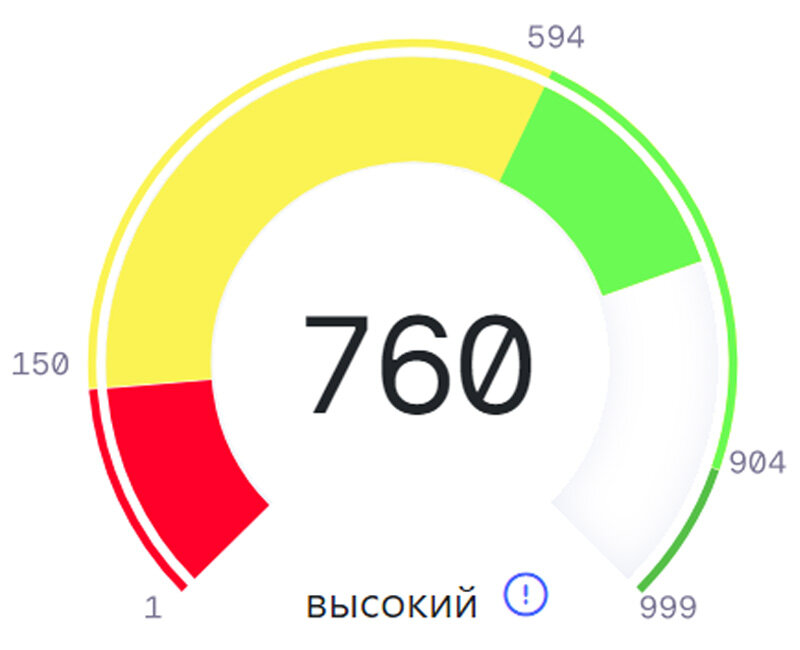

Кредитный рейтинг

Данный сервис может помочь с получением кредита, если у вас возникла в этом необходимость.

В каждом бюро на основе ранее взятых вами кредитов рассчитывается индивидуальный рейтинг заемщика. Например, в АО "Национальное бюро кредитных историй» он называется в ПКР – Персональный кредитный рейтинг.

За время пользования кредитами вы нарабатываете личный рейтинг, отражающий вашу финансовую репутацию! На основе этого рейтинга банки предоставляют кредиты на стандартных или улучшенных условиях, или вовсе отказывают.

Растите и сохраняйте значение ПКР на высоком уровне. Это может быть очень выгодным для вас, многие банки предоставляют заемщикам с высоким ПКР бонусы и пониженные ставки на кредит. На сайтах кредитных бюро вы найдете ряд предложений от банков для ответственных заемщиков.

Значение ПКР выше 700 единиц позволяет вам торговаться с банком и требовать снижения процентной ставки. Из личного опыта: не стесняйтесь ставить свои условия банку, если у вас хороший рейтинг, ставку на потребительский кредит можно хорошо сбить!

Кредиты полезный финансовый инструмент, но не стоит их брать для инвестиций или удовлетворения сиюминутных удовольствий.

Как установить самозапрет на потребительские кредиты читайте в статье: