Авиационная отрасль значительно повысила свою топливную эффективность за последние 15 лет. Добиться дальнейшего повышения будет сложнее.

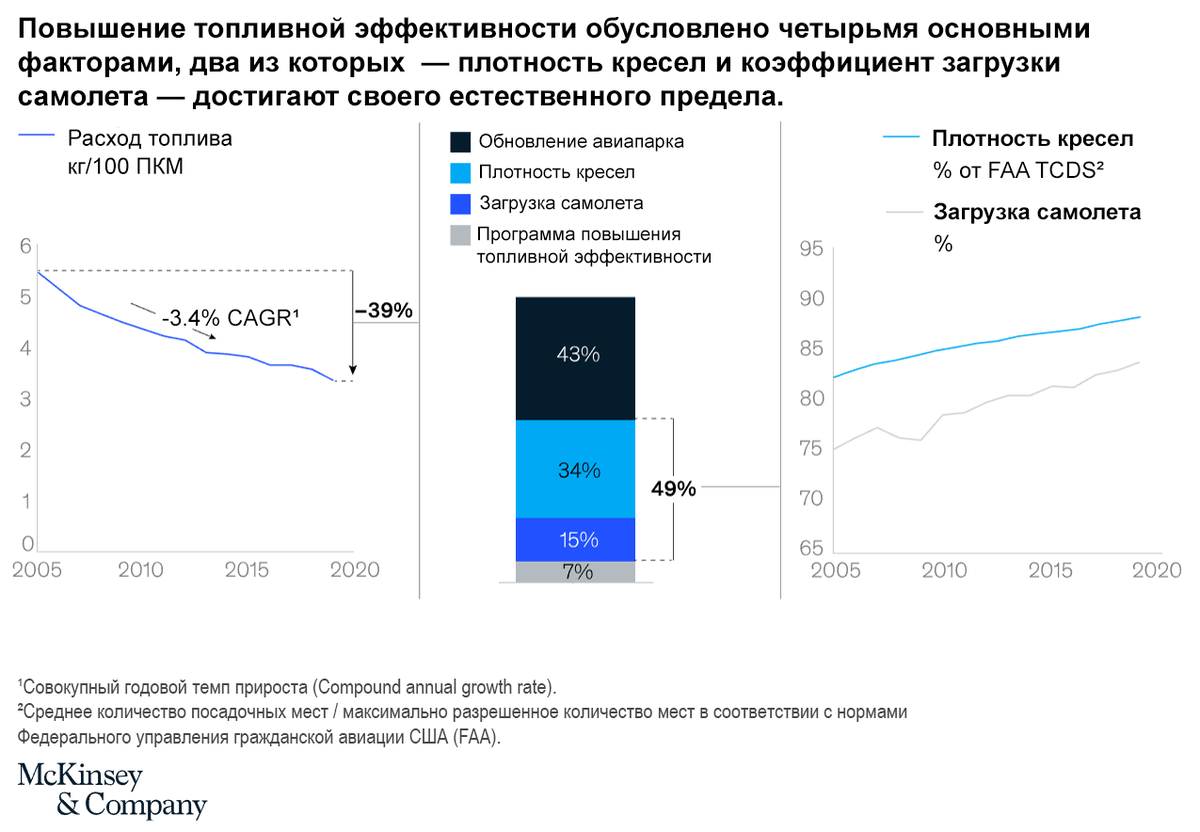

Авиационная отрасль добилась огромных успехов в плане топливной эффективности. Одной из причин является снижение затрат — топливо дорогое, но устойчивость также является важным фактором, поскольку растет озабоченность экологическими показателями отрасли. Согласно анализу McKinsey, перевозчики сократили расход топлива на пассажирокилометр примерно на 39 процентов в период с 2005 по 2019 год (до COVID-19), совокупный годовой темп составлял около 3,4 процента в год.

Проблема дальнейшего сокращения заключается в том, что легкие пути решения уже были использованы, и авиакомпании начинают сталкиваться с естественными ограничениями использования некоторых инструментов, которыми они воспользовались для достижения текущего уровня. В результате добиться дальнейшего повышения топливной эффективности будет сложнее - и отрасль должна быть более амбициозной, использовать другие инструменты и проводить больше трансформационных изменений.

Чтобы понять, почему дальнейший прогресс может не соответствовать прошлым показателям, McKinsey проанализировала факторы, лежащие в основе повышения топливной эффективности в период с 2005 по 2019 год. Около половины улучшений за этот период произошли за счет обновления парка воздушных судов (43%). Самолеты последнего поколения примерно на 15-20% экономичнее предыдущего поколения, и можно ожидать, что новые разработки продолжат эту траекторию, включая более экономичные двигатели, более легкие материалы, улучшенную аэродинамику и аналогичные меры.

Еще 7% были получены за счет программ повышения топливной эффективности, таких как программы, предусматривающие снижение расхода топлива, заход на посадку с непрерывным снижением и оптимизированные маршруты; в этих областях больше возможностей для дальнейших достижений.

Другая половина повышения эффективности была достигнута за счет двух решений, связанных с использованием оборудования внутри салона самолета, — плотности установки сидений и коэффициента загрузки. Плотность посадочных мест, определяемая как процентное соотношение фактических мест в салоне воздушного судна к максимально возможному количеству мест, на которое сертифицирован самолет, увеличилась с 82% в 2005 году до 88% в 2019 году. У лоукостеров (LCC) всегда была более высокая плотность посадочных мест, и рост их доли на рынке за последние два десятилетия означал, что общая плотность посадочных мест в отрасли увеличилась. Перевозчики с полным спектром услуг отреагировали на рост LCC увеличением плотности посадочных мест в эконом-классе и сокращением бизнес- и первого классов. В то же время второй инструмент улучшения - коэффициент загрузки самолета, или доля мест, проданных на данном рейсе, — увеличился с 75% до 83%.

Это впечатляющие достижения, но они приближаются к своему пределу, и отрасль не сможет рассчитывать на аналогичный прогресс в ближайшие 15 лет. У двух упомянутых способов возможности также ограничены. Размер пассажирских кресел в большинстве салонов эконом-класса не может быть значительно уменьшен, а некоторые авиакомпании захотят сохранить салоны бизнес- и первого классов по экономическим причинам. Аналогичным образом, сезонные колебания спроса, наряду с тем фактом, что авиакомпании хотят сохранить некоторые предложения для высокооплачиваемых корпоративных клиентов, приобретающих билеты в последнюю минуту, ограничат возможность дальнейшего увеличения коэффициента загрузки.

В результате, по прогнозам McKinsey, общий прирост топливной эффективности в отрасли снизится примерно с 3,4% в год до 1,5-2%, если перевозчики не предпримут более амбициозных действий, таких как ускоренная замена авиапарка, трансформационные усовершенствования инфраструктуры или другие столь же смелые меры.

В долгосрочной перспективе замена ископаемого топлива в качестве источника энергии станет важной частью развития отрасли и может включать такие меры, как экологически чистое авиационное топливо и новые двигатели. Но все, что отрасль может сделать для повышения топливной эффективности сейчас, значительно облегчит дальнейший переход.

Аксель Эске, Гюнтер Фукс, Робин Ридель

01.03.2022

mckinsey.com