Оптимизация доходов.

Верите, я даже загуглила, чтобы уложить в голове это понятие «оптимизация доходов». И меня не удовлетворило то, что показал интернет: улучшение доходов, развитие доходов, более рациональное использование средств.

Для себя определила, что оптимизировать доходы - это получить деньги за уже потраченные деньги. Потратить деньги с максимальным эффектом, чтобы как можно больше осталось на руках. Получить дополнительный доход.

Самые простые и доступные способы оптимизации доходов автор описывает далее в книжке.

- Получение налоговых вычетов.

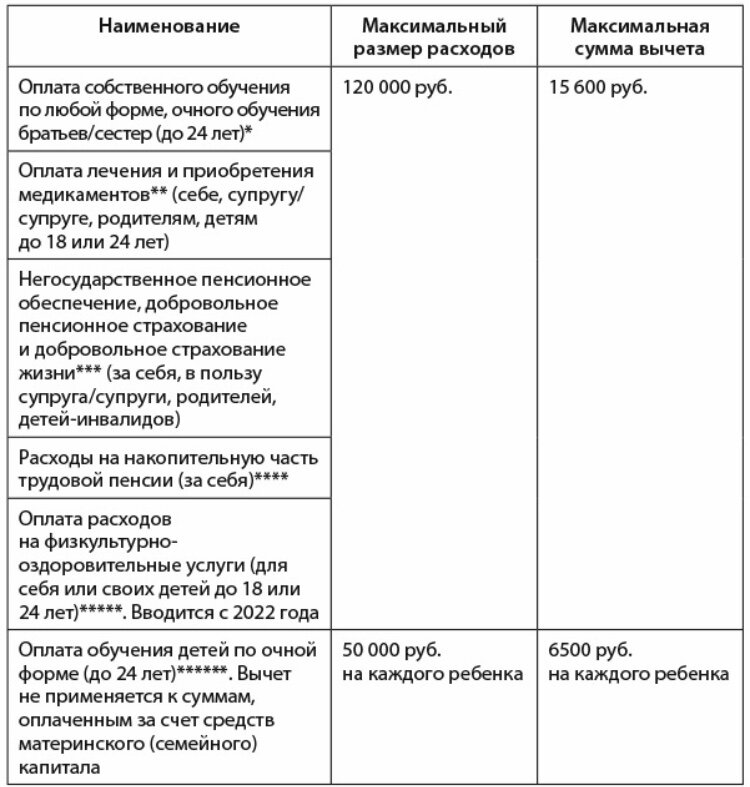

Если вы являетесь резидентом РФ и платите 13% НДФЛ, то имеете право на возврат этого налога. Налоговые вычеты бывают:

- Стандартные вычеты на детей.

- Социальные вычеты на лечение, обучение, фитнес, страхование и т.д.

- Имущественные, на жилье и процент по ипотеке.

- Инвестиционный, на ИИС А.

2. Оформление мер поддержки от государства: пособия, пенсии, льготная ипотека, обучение от центра занятости, социальный контракт и др.

3. Использование финансовых инструментов для получения дополнительных доходов. Это могут быть банковские карты с кэшбеком, карты с начислением на остаток, карты с милями, банковские вклады, накопительные счета и проч.

Я бы и продажу ненужных вещей, на Aвито и прочих площадках объявлений, назвала оптимизацией доходов. Тоже кто-то когда-то потратился (мы сами, или тот, кто сделал подарок) и с этого тоже можно вернуть часть денег. Хотя данный способ получения доп.доходов не назовёшь самым простым.

Вы используете эти способы оптимизации доходов? Наверняка да, хотя в книге написано, что каждый четвёртый россиянин понятия не имеет о возврате налоговых вычетов, например.

Сегодня, вдохновившись главой об оптимизации, позвонила во все мед.учреждения, где платно лечилась сама и лечила детей. Заказала справки за 2021 и 2022 года. Сумма возврата в прошлом году получилась совсем мизерной, поэтому в прошлом году мне было лень заморачиваться возвратом. Свой ИИС А я к тому времени закрыла, имущественный вычет на жилье давным-давно получила, стандартные вычеты на детей оформила у работодателя, а сумма социальных была совсем незначительная. В этом году, если я все правильно посчитала, к возврату будет 3 тысячи социального вычета + сумма поинтереснее, по погашению процента по ипотеке 🙂 Поэтому, как соберу справки, оформлю декларацию в ЛК налоговой.

При покупке жилья в ипотеку в виде вычета на погашение процентов по ней можно вернуть до 390 000 руб. Вычет может получить каждый из супругов. Итого на семью до 780 000 руб.

Но получить этот вычет можно только на один объект. Если одной ипотекой не вернули все 390 тыс, перенести на другую не получится, увы.

Глава про оптимизацию доходов закончена. Несмотря на очень большой объём текста, информации на ней не так чтобы много. Каких-то новых знаний и умений как увеличить доходную часть бюджета она мне не принесла 🤷♀️ мы всё это давно пользуем 👌🏻

Может следующий раздел 4 главы, про оптимизацию расходов, откроет какие-то секретики))